“พลังของนักลงทุนไทย: กรณีเรียกร้องเรื่องกองทุนรวมให้ใช้ดัชนีผลตอบแทนรวม (Total Return Index)”

ตอนปลายปี 2018 ผมได้ไปพบว่าในหนังสือชี้ชวนเสนอขายของกองทุนรวมในหลาย ๆ บลจ. มีการผสมเลขผลตอบแทนระหว่างดัชนีราคา (SET PR) และดัชนีผลตอบแทนรวม (SET TRI) [อ่านความแตกต่างได้ที่นี่] เช่น ในหนังสือชี้ชวนส่วนสรุป (fund fact sheet) ใส่เลข SET PR เปรียบเทียบกับกองทุนจำนวนหลายปี แล้วใส่เลข SET TR เฉพาะปีล่าสุด ซึ่งผมได้โพสเรื่องราวนี้ให้เพื่อนในเพจ Bear Investor ใน Facebook ทราบเมื่อช่วงกลางเดือนสิงหาคม และประเด็นนี้ได้จุดกระแสนักลงทุนจำนวนมากรวมถึงบุคคลอื่น ๆ เรียกร้องให้ทางหน่วยงานกำกับอย่างสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์หรือสำนักงานคณะกรรมการ ก.ล.ต. (SEC) และทางบลจ.เองทำการแก้ไขปัญหาดังกล่าว

ลำดับเหตุการณ์

ประมาณช่วงกลางเดือนสิงหาคม ผมได้นั่งอ่านหนังสือชี้ชวนส่วนสรุปของหลาย ๆ บลจ. แล้วเกิดเอะใจว่าทำไมกองทุนจำนวนมากทำผลตอบแทนได้ชนะ SET TR อีกทั้งสิ่งที่เตะตาผมคือตัวเลขของดัชนีชี้วัด เพราะผมทำบทความมาเยอะจนชินตาและจำเลขผลตอบแทนรายปีของ SET ได้ เมื่อเหลือบดูข้อชี้แจงก็พบว่า ในหนังสือชี้ชวนเขียนแค่ดัชนีชี้วัดคือ SET TR ทั้ง ๆที่ไส้ในหลายปีมันคือ SET PR การตั้งข้อสังเกตผมก็คือ ประกาศที่บังคับให้ใช้ SET TR พึ่งเริ่มต้นมาไม่กี่ปี เพราะฉะนั้นอาจจะเป็นไปได้ว่า บลจ. ก็ใส่เลขเฉพาะ SET TR ในปี 2560 อันเป็นปีที่เริ่มบังคับใช้ประกาศของก.ล.ต.

ผมจึงได้โพสสเตตัสในเพจ Facebook วันที่ 14 สิงหาคม 2561 ใจความว่า

” ** เพื่อเป็นการปกป้องนักลงทุนและผู้บริโภคในการรับข้อมูลข่าวสารที่อาจทำให้เข้าใจผิดได้จึงขอเรียกร้องให้หน่วยงานกำกับอย่าง ก.ล.ต. และวงการกองทุนรวมทำการแก้ไขตัวเลขผลตอบแทนเปรียบเทียบของ SET TRI ในหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญให้ถูกต้อง **

1. ความนำเพื่อความเข้าใจเบื้องต้น

กองทุนรวมตราสารทุนที่ลงทุนในหุ้นไทยจะต้องมีดัชนีชี้วัด (benchmark) เพื่อทำการเปรียบเทียบฝีมือและผลตอบแทนที่กองทุนรวมทำได้ เพื่อให้นักลงทุนได้ทำการตัดสินใจเลือกลงทุนในกองทุนรวมโดยอาศัยข้อมูลเปรียบเทียบผลตอบแทนในอดีตของกองทุนว่า กองทุนทำผลตอบแทนได้สูงกว่าดัชนีหรือไม่

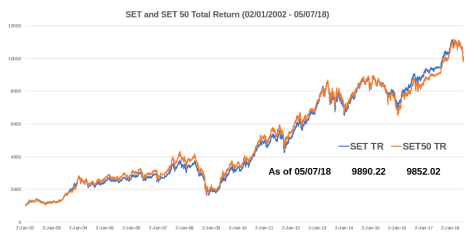

โดยในอดีตกองทุนรวมจะใช้ผลตอบแทนของตลาดหุ้นไทย หรือตลาดหลักทรัพย์แห่งประเทศไทย (SET) ในส่วนเฉพาะผลตอบแทนของราคาหรือที่เรียกว่า SET Price Return Index (SET PR) ซึ่งมิได้ใช้ผลตอบแทนรวมของตลาดหุ้นที่ได้คำนวณรวมเงินปันผล ที่เรียกว่า SET Total Return Index (SET TR/SET TRI) ทำให้ในอดีตนั้น นักลงทุน ผู้บริโภค และคนทั่วไปอาจเข้าใจได้ว่า กองทุนจำนวนมากทำผลตอบแทนได้สูงกว่าดัชนีชี้วัด ทั้ง ๆ ที่กองทุนเลือกเทียบกับ SET PR ไม่เทียบกับ SET TR ที่รวมเงินปันผล ในขณะที่กองทุนรวมหุ้นย่อมจะต้องได้รับเงินปันผลมาเป็นผลตอบแทนส่วนเพิ่ม อันนำไปสู่ความเข้าใจผิดแก่นักลงทุนจำนวนมาก ว่ากองทุนหุ้นส่วนใหญ่ทำผลตอบแทนได้สูงกว่าเกณฑ์มาตรฐาน

อย่างไรก็ดี ไม่กี่ปีที่ผ่านมา หลักเกณฑ์ใหม่ทำให้กองทุนรวมที่ลงทุนในหุ้นไทยและใช้ดัชนีชี้วัดเป็นผลตอบแทนของตลาดหลักทรัพย์แห่งประเทศไทยจะต้องใช้ผลตอบแทนรวมเงินปันผลหรือ SET TR / SET TRI มาเป็นตัวเปรียบเทียบ

2. ปัญหาที่พบ

เมื่อข้าพเจ้าได้สอบทานตัวเลขในหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (Fund Fact) ของกองทุนรวมที่ลงทุนในหุ้นไทยจำนวนหนึ่ง กลับพบว่า ตัวเลขผลตอบแทนในส่วนของดัชนีชี้วัดที่แสดงในเอกสารดังกล่าวสามารถสร้างความเข้าใจผิดให้กับนักลงทุน ผู้บริโภค บุคคลทั่วไป เพราะเหตุดังต่อจะได้อธิบายข้างล่างนี้

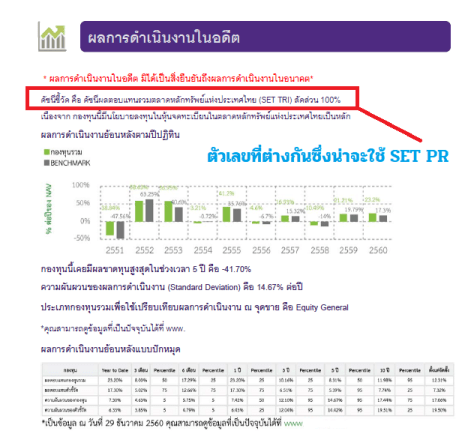

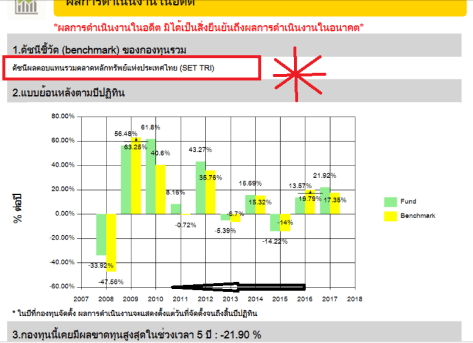

หนังสือชี้ชวนในส่วนของหน้าที่แสดงผลตอบแทนย้อนหลังของกองทุนจะกำกับไว้ว่า ผลตอบแทนของดัชนีชี้วัดคือ SET TRI หากแต่ตัวเลขที่ปรากฏในเอกสารของหลายกองทุน โดยเฉพาะปี 2559 ย้อนหลังไป ยังคงใช้ตัวเลขผลตอบแทนแบบ SET PR อยู่ ซึ่งวิญญูชนผู้เชื่อมั่นในข้อมูลบนหนังสือชี้ชวนดังกล่าวย่อมจะเกิดความเข้าใจผิดได้ว่าในอดีตนั้น กองทุนรวมทำผลตอบแทนได้สูงกว่าดัชนีชี้วัดหรือ benchmark ที่เป็น SET TRI ทั้ง ๆ ที่ตัวเลขดังกล่าวเป็นตัวเลข SET PR

และที่ข้าพเจ้าได้ตรวจสอบมาจะเห็นได้ว่า ในหนังสือชี้ชวนไม่มีข้อมูลระบุกำกับไว้ว่ามีตัวเลขจำนวนหนึ่งเป็นตัวเลข SET PR แต่อย่างใด ทำให้เมื่อนักลงทุนอ่านแล้วอาจเข้าใจได้ว่าตัวเลขทั้งหมดคือ SET TRI

3. ข้อเรียกร้อง

เพราะเหตุนี้ ข้าพเจ้าในฐานะที่เป็นเพจทางการเงินและมีปณิธานในการเสริมสร้างความรู้ความเข้าใจเกี่ยวกับการลงทุนโดยเฉพาะกองทุนรวมแก่ประชาชนทั่วไป ขอเรียกร้องให้ทางหน่วยงานกำกับทำการตรวจสอบและขอให้อุตสาหกรรมกองทุนรวมทำการแก้ไขตัวเลขให้ชัดเจนเพื่อไม่ให้เกิดความเข้าใจผิดในอนาคต

อุตสาหกรรมกองทุนรวมเป็นหนึ่งในสถาบันทางการเงินตั้งอยู่บนพื้นฐานแห่งความซื่อสัตย์สุจริต ได้รับความเชื่อถือไว้วางใจจากประชาชน ดังนั้น การทำข้อมูลให้ชัดเจนถูกต้องจะยังประโยชน์ต่อประชาชนและนักลงทุน ผู้บริโภคต่อไป

อนึ่ง ข้าพเจ้าเสนอให้ทำการแก้ไขให้ใช้ตัวเลข SET TR ทั้งหมด มากกว่าที่จะทำการใส่หมายเหตุว่าข้อมูลในปีก่อนหน้าเป็น SET PR เพื่อสร้างความโปร่งใสและง่ายต่อการทำความเข้าใจต่อเอกสารหนังสือชี้ชวน เป็นการป้องกันไม่ให้เกิดความเข้าใจผิดสืบไป

จึงเรียนมาเพื่อทราบต่อ สำนักงาน กลต.

ขอแสดงความนับถือ

เพจ Bear Investor

พร้อมกันนี้ได้แนบตัวอย่างของหน้าหนังสือชี้ชวนที่ได้กล่าวถึงเป็นตัวอย่างไว้ด้วย”

ตัวอย่างหนังสือชี้ชวนที่ไม่ใช้เลข SET TR ในทุกปีโดยปีก่อนหน้าจะใช้เลข SET PR ทั้งหมด

เราจะพบว่า ในช่วงเวลาดังกล่าว หนังสือชี้ชวนส่วนสรุปที่บลจ.ใช้ขายกองทุนต่าง ๆ มีตัวเลขไม่ตรงกับรายละเอียด เช่น บอกว่าใช้ตัวเลขผลตอบแทนแบบ SET TRI แต่ใส่ปีเดียว ปีที่เหลือเป็น SET PR ซึ่งนำไปสู่ความเข้าใจผิดของนักลงทุนและผู้ซื้อกองทุนรวมได้ จริง ๆ เรื่องนี้ค่อนข้างใหญ่มาก มันคือเรื่องของ Misleading หรือการทำให้เกิดข้อมูลที่เข้าใจผิดได้ และข้อมูลเช่นว่านี้ได้ผ่านตานักลงทุนและคนซื้อกองทุนรวมจำนวนมากมายมหาศาลไปแล้ว

สิ่งหนึ่งที่น่ากังวลไม่แพ้กัน คือ การเพิกเฉยของนักลงทุนและคนทั่วไปต่อเหตุการณ์ ซึ่งมันแสดงให้เห็นผ่านประวัติศาสตร์ว่า นักลงทุนไม่เรียกร้อง เราอาจจะต้องใช้เวลานานมาก เพราะไม่มีใครมาใส่ใจเรื่องนี้สักเท่าไหร่ ถ้านับว่ากองทุนมาตั้งกันเยอะ ๆ ก็ช่วงปี 2545 เป็นต้นมา เราใช้เวลากว่า 15 ปีในการทำให้บลจ.หันมาใช้ดัชนี้ชี้วัดเป็น SET TRI ซึ่งก่อนหน้านั้นพวกเขาใช้ตัวเลข SET PR ในการขายนักลงทุน ซึ่งทำให้คนเข้าใจกันไปหมดว่า กองทุนในไทยทำผลตอบแทนสูงกว่าดัชนีชี้วัด ชนะตลาดหุ้นกันได้ง่าย ๆ ขนาดกองทุนดัชนียังชนะดัชนีได้เลย! (เพราะเทียบกับ SET PR)

ทุกท่านควรจะสังเกตจากเหตุการณ์นี้ได้ว่า ตัวเลขผลตอบแทนรวมของตลาดหุ้น (SET TRI) ที่รวมเงินปันผลด้วยนั้น มันทรงพลังขนาดไหน ทรงพลังมากซะจนไม่มีใครอยากเอ่ยถึง หรือไม่อยากใส่มันในเอกสารการขาย เพราะมันจะปรากฏอย่างชัดเจนว่า กองทุนส่วนใหญ่ทำผลตอบแทนต่ำกว่าตลาดหุ้นอย่างมาก

นอกจากนี้ เพื่อเพิ่มช่องทางเรียกร้องเพิ่มจึงเกิดเป็นกระทู้ Pantip ขึ้นมาอีกหนึ่งช่องทาง (Click Link)

นักลงทุนที่เห็นด้วยเริ่มสร้างแคมเปญเรียกร้องใน Change เพิ่มอีก (Click Link)

ฝันที่เป็นจริง

และล้วก็ได้กำเนิดหลักเกณฑ์บังคับให้ใช้เลข SET TR ทั้งหมดจากสำนักงานก.ล.ต. ในท้ายที่สุด

เป็นที่น่ายินดีอย่างยิ่งว่า เสียงและพลังของนักลงทุนทุกท่านที่ช่วยกันเรียกร้องความถูกต้องได้สัมฤทธิ์ผลเนื่องด้วยทางสำนักงานคณะกรรมการ ก.ล.ต. ได้รับฟังความเห็นของนักลงทุนและออกประกาศหลายฉบับ เช่น ประกาศ สน. 64/2561 [Click] ได้กำหนดให้การวัดผลการดำเนินงานของกองทุนรวมที่เปรียบเทียบกับตัวชี้วัด (brenchmark) จะต้องใช้ดัชนีที่ใช้วัดผลตอบแทนทุกประเภทจากการลงทุนในหลักทรัพย์เท่านั้น (total return index) ไม่ใช่ดัชนีที่คำนวณเฉพาะราคา (price index)

ความประทับใจ

เหตุการณ์ครั้งนี้ทำให้ผมภูมิใจยิ่งที่นักลงทุนมีความรู้ความเข้าใจและตระหนักถึงสิทธิที่ตัวเองมีและใช้เรียกร้องเพื่อสร้างอุตสาหกรรมการลงทุนและวงการการเงินการลงทุนที่ดี มีธรรมาภิบาล คำนึงถึงประโยชน์ของนักลงทุนเป็นสำคัญอันดับหนึ่ง ซึ่งเหตุการณ์ครั้งนี้ยังแสดงให้เห็นว่า พลังของนักลงทุนรายย่อยเมื่อรวมกันแล้วทรงพลังอย่างยิ่งใหญ่มหาศาล

ทั้งนี้ต้องขอบคุณสำนักงานคณะกรรมการ ก.ล.ต. ด้วยที่ดำเนินการแก้ไขปัญหาและปกป้องนักลงทุนได้ค่อนข้างรวดเร็วครับ ผลดีที่เกิดขึ้นนี้ย่อมตกแก่นักลงทุนทุกคน แสดงให้เห็น เป็นหลักชัยและเป็นการบ่งชี้การพัฒนาตลาดทุนไทยที่ยั่งยืนในอนาคตโดยคำนึงถึงนักลงทุนผู้เป็นหัวใจสำคัญของระบบครับ