คำถาม: กองทุนดัชนีนั้นควรจะลงทุนในกองทุนดัชนีที่เลียนแบบดัชนี SET Index หรือตัวอื่น ๆ ดี?

ปัญหาที่ว่าควรเลือกลงทุนในกองทุนที่เลียนแบบดัชนีไหน? เป็นอีกหนึ่งคำถามยอดฮิต ซึ่งขออธิบายเริ่มต้นให้เข้าใจก่อนว่า คำแนะนำจากหนังสือที่เกี่ยวกับการลงทุนเชิงรับ (passive investment) หรือตำราที่มีคำแนะนำเน้นให้เราลงทุนกองทุนดัชนีมักจะเขียนไว้ว่า (ถ้าเป็นไปได้) นักลงทุนควรลงทุนในกองทุนดัชนี (Index Fund) ที่มีการลงทุนครอบคลุมที่สุดในลักษณะเป็น Broad-Based Index

1. Broad-Based คืออะไร?

ถ้าจะอธิบายกระชับ ๆ เรื่อง Broad-Based Index ก็คือ เราควรจะลงทุนกองทุนที่มันเลียนแบบดัชนีหุ้นทั้งหมดให้ได้เกือบ 100% ผมยกตัวอย่างดัชนีตลาดหลักทรัพย์แห่งประเทศไทยซึ่งประกอบไปด้วยหุ้นสามัญประมาณ 500-600 บริษัท ถ้ากองทุนดัชนีที่เป็นแบบ broad-based กระจายฐานกว้างก็จะต้องลงทุนให้ครบทั้งห้าร้อยหกร้อยหุ้นเหล่านั้น

ประโยชน์ที่สำคัญจากการลงทุนแบบนี้ก็คือ ถ้าลงทุนในกองทุนดัชนีที่ broad-based กระจายฐานกว้างสุด คุณก็จะได้ลงทุนเลียนแบบล้อไปกับตลาดหุ้นจริง ๆ และได้ลงทุนครบทุกหมวดอุตสาหกรรมของดัชนีนั้น ในภาพใหญ่ก็คือการลงทุนในบริษัทที่ผลักดันเศรษฐกิจของดัชนีหรือก็คือเหล่าบริษัทที่ขับเคลื่อนเศรษฐกิจนั่นเอง[1. Burton G. Malkiel and Charles D. Ellis, The Elements of Investing: Easy Lessons for Every Investor, updated ed. (Hoboken: Wiley, 2013), 2.] และในกรณีที่ค่าใช้จ่ายกองทุนต่ำมาก ผลตอบแทนที่คุณได้รับในอนาคตก็จะใกล้เคียงสุด ๆ กับผลตอบแทนระยะยาวของตลาดหุ้นอย่างแท้จริง

หากแต่มันมีสิ่งที่ต้องพิจารณาประกอบเพิ่มเติม เพราะการจะลงทุนเลียนแบบดัชนีทั้งหมด เช่น สมมติต้องการจะลงทุนเลียนแบบดัชนีตลาดหลักทรัพย์ให้ได้เป๊ะ ๆ ลองนึกภาพกองทุนที่จะต้องลงทุนทุกบริษัทหรือลงทุนให้ครบทั้ง 500-600 หุ้น มันก็จะเกิดความลำบากขึ้นมานิดหน่อย เพราะแม้จะมีเทคโนโลยีหรือวิธีการลงทุนที่ทำให้สามารถเลียนแบบใกล้เคียงกับดัชนีได้ เช่น การใช้โปรแกรมที่สามารถคำนวณปรับน้ำหนักหุ้นที่ซื้อเข้ากองทุนรวมให้ใกล้เคียงกับดัชนีที่ต้องการจะเลียนแบบโดยที่ไม่จำเป็นจะต้องซื้อหุ้นครบทุกตัว หรือการใช้ตราสารอนุพันธ์ (derivatives) ช่วยในการปรับพอร์ตลงทุน

เนื่องจากถ้าจะลงทุนให้ครบหลักทรัพย์หรือหุ้นทุกตัวที่ประกอบกันเป็นดัชนีดังกล่าว บางทีมันอาจเป็นเรื่องที่แทบจะเป็นไปไม่ได้ครับ ด้วยเหตุผลที่ว่า หุ้นบริษัทขนาดเล็กมาก ๆ ซึ่งมีสภาพคล่องต่ำหรือแทบจะไม่มีการซื้อขาย (ไม่มีคนซื้อขายเป็นเวลาหลายวัน) ปัญหาเหล่านี้ย่อมจะส่งผลทำให้กองทุนดัชนีไม่อาจจะซื้อหุ้นทั้งดัชนีที่มันเลียนแบบให้ครบทุกตัวเป๊ะ ๆ ได้

ด้วยเหตุนี้ในบางครั้ง กองทุนดัชนีที่เลียนแบบทั้งตลาดอาจจะมีค่าใช้จ่ายโดยรวมที่สูงมากจนเกินไปถ้ากองทุนนั้นพยายามจะลงทุนหุ้นให้ครบทุกตัว ซึ่งจะทำให้ในท้ายที่สุด ผลตอบแทนที่กองทุนได้รับย่อมจะต้องถ่างออกไปอย่างมากจาก ผลตอบแทนรวมของดัชนี (Total Return) เพราะผลตอบแทนที่จะได้รับสุทธิจะต้องหักค่าใช้จ่ายกองทุนออกไปก่อน

ต้องหมายเหตุนิดนึงว่า กองทุนดัชนีไม่จำเป็นต้องลงทุนหุ้นครบทุกตัวตามดัชนีก็ได้ หากสามารถลงทุนเลียนแบบผลตอบแทนได้เท่ากับดัชนีนั้น (โดยทั่วไปจะต้องมีข้อยกเว้นระบุในหนังสือชี้ชวนและทำตามนั้นจริง) ซึ่งกองทุนสามารถกระทำได้โดยการใช้โปรแกรมคำนวณสัดส่วนการลงทุน หรือ ใช้วิธีอื่นใดที่ไม่จำเป็นจะต้องลงทุนครบหุ้นทุกตัว โดยกองทุนดัชนีอาจใช้วิธีลงทุนได้หลากหลายแบบ คือ

(1) Full Replication คือ ลงทุนหุ้นครบทุกตัวที่ประกอบเป็นดัชนีนั้น

(2) Optimization ซึ่งเป็นวิธีที่จะลงทุนไม่ครบทุกหลักทรัพย์ แต่ทำการคัดเลือกและปรับน้ำหนักลงทุนให้สะท้อนใกล้เคียงกับผลตอบแทนของดัชนีนั้นที่สุด (มี tracking error ต่ำที่สุด) ซึ่งมักจะใช้กับดัชนีที่ค่อนข้างเป็นไปได้ยากในการซื้อหุ้นให้ครบทุกตัว

(3) Cash Equitization อันนี้เป็นวิธีบริหารจัดการเงินสดของกองทุน โดยลงทุนแบบถือเงินสดในบางช่วงขณะและไม่ทำการเข้าซื้อหุ้นโดยตรง แแต่อาจใช้การซื้อตราสารอนุพันธ์ในลักษณะซื้อ Long position เพื่อให้มีต้นทุนที่ต่ำและผลตอบแทนใกล้เคียงเสมือนกับการได้ซื้อหุ้นจริง

นอกจากนี้ ต้องเข้าใจก่อนว่า ประเภทของดัชนี (Index) ที่เลียนแบบหุ้นไม่ครบทั้งตลาดหุ้น ผลตอบแทนก็ย่อมไม่เท่ากับดัชนีใหญ่ที่เลียนแบบหุ้นทั้งตลาดนั้น เช่น ดัชนี SET50 เลียนแบบลงทุนในหุ้นที่มีขนาดมูลค่าตลาด (Market Capitalization or market cap) ประมาณ 70-75% ของมูลค่าตลาดของหุ้นทั้งหมดในตลาดหลักทรัพย์ ในระยะสั้นนั้นจึงอาจจะมีผลตอบแทนที่ต่ำกว่าผลตอบแทนของดัชนีตลาดหลักทรัพย์ได้ เพราะหุ้น 50 ตัวดังกล่าวเป็นหุ้นใหญ่ (Large-cap stocks) ขาดสัดส่วนของผลตอบแทนจากหุ้นขนาดกลาง-เล็ก (Mid-cap and Small-cap stocks) ซึ่งมีจำนวนที่เหลืออีก 500 กว่าตัว (แต่มีมูลค่าตลาดรวมกันแค่ 25-30% ของมูลค่าตลาดหลักทรัพย์)

อย่างไรก็ดี นอกจากเรื่องของการลงทุนกองทุนดัชนีที่มีลักษณะกระจายความเสี่ยงสูงแบบ Broad-based พวกเรานักลงทุนจะต้องดูเรื่องของค่าใช้จ่ายกองทุนประกอบด้วย! เนื่องจากผลตอบแทนส่วนเพิ่มที่ได้รับอาจถูกทำลายทิ้งได้ง่ายดายจากค่าใช้จ่ายของกองทุนรวมที่สูงปรี๊ดครับ

ไม่ว่าจะเป็นกองทุนที่ลงทุนเลียนแบบดัชนีไหนก็ตาม ถ้าค่าใช้จ่ายมหาศาล มันก็อาจจะกลายเป็นการลงทุนที่ไม่ดีได้

อีกข้อหนึ่งที่สำคัญ คือ ผลตอบแทนในระยะยาวของดัชนีพวกที่เลียนแบบไม่ครบทั้งตลาดหุ้นนี้ แม้จะมีความต่างจากตัวดัชนีใหญ่ แต่ในระยะยาวก็จะมีความใกล้เคียงกันของผลตอบแทนระดับหนึ่ง ถ้าวัดเฉพาะผลตอบแทนก่อนหักค่าใช้จ่ายนะครับ (gross returns) อารมณ์คล้ายกับดัชนีตลาดหุ้นอเมริกานั่นล่ะ

หากแต่โดยทั่วไปแล้ว หุ้นขนาดเล็กมักจะให้ผลตอบแทนในระยะยาวสูงกว่าหุ้นขนาดใหญ่ ดังนั้น ดัชนีที่ทำการเลียนแบบลงทุนหุ้นทั้งตลาด (total stock market) ซึ่งจะต้องมีการลงทุนในหุ้นขนาดเล็กร่วมด้วย จึงมีโอกาสในระยะยาว (มาก ๆ) ที่จะมีผลตอบแทนสูงกว่าดัชนีหุ้นที่เน้นลงทุนหุ้นขนาดใหญ่เพียงอย่างเดียว เช่น ดัชนี SET50 หรือดัชนี S&P500

2. เดินชมกองทุนดัชนีในตลาดหุ้นสหรัฐ

โดยดัชนี S&P500 ซึ่งเป็นดัชนีที่เป็นที่นิยมที่สุดในการเลียนแบบผลตอบแทนของตลาดหุ้นสหรัฐ และมีเม็ดเงินลงทุนจำนวนมากจากนักลงทุน กองทุนดัชนีที่เป็นที่นิยมและมีเม็ดเงินลงทุนสูงจึงมักจะเป็นกองทุนดัชนีที่ลงทุนเลียนแบบดัชนี S&P500 เช่นเดียวกันกับกองทุน ETF ที่ได้รับความนิยมก็คือ กองทุน ETF ที่ลงทุนเลียนแบบดัชนี S&P500 อย่าง SPDR S&P500 ETF (SPY) ซึ่งมีขนาดทรัพย์สินสุทธิ (AUM) สูงสุดและมีปริมาณ Volume ซื้อขายสูงสุด หากแต่ดัชนี S&P500 โดยปกติมักจะเลียนแบบหรือเป็นตัวแทนได้เท่ากับ 75% (สามในสี่) ของมูลค่าตลาดของหุ้นสามัญทั้งหมดในสหรัฐอเมริกา[1. Burton G. Malkiel, A Random Walk down Wall Street: The Time-tested Strategy for Successful Investing, 11th ed. (New York: W. W. Norton & Company, 2016), 386.] (หรือบางช่วงก็สูงถึง 80%)[1.John C. Bogle, The LiIttle Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns (Hoboken: Wiley, 2007) 24.]

ถ้าอยากจะลงทุนกองทุนที่ให้ผลตอบแทนเกือบเท่าตลาดหุ้นอเมริกาทั้งหมดจริง ๆ ต้องลงทุนในกองทุนดัชนีที่ลงทุนเลียนแบบดัชนี Wilshire5000 หรือ Russell 3000 Index (98% ของตลาด) หรือ CRSP Index หรือ MSCI U.S. Broad Market Index ซึ่งกองทุนรวมทั่วไป (mutual funds) ที่มีทรัพย์สินภายใต้การจัดการ (AUM) สูงที่สุดอย่าง Vanguard Total Stock Market ก็ลงทุนเลียนแบบดัชนีตลาดหุ้นสหรัฐทั้งตลาดครับ โดยกองทุนนี้เลียนแบบดัชนี the CRSP U.S. Total Market Index หากแต่กองทุนรวมทั่วไปที่มีขนาด AUM รองลงมาก็ยังเป็น Vanguard S&P500 อยู่ดีครับ

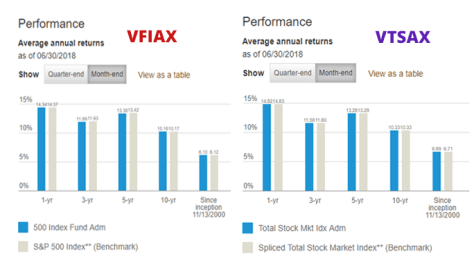

ส่วนเรื่องของผลตอบแทนจากการลงทุนเปรียบเทียบระหว่างดัชนีที่ลงทุนเลียนแบบเกือบทั้งตลาดกับดัชนี S&P500 ถ้าลองดูกองทุน Vanguard 500 Index Fund Admiral Shares (VFIAX) ที่ลงทุนเลียนแบบดัชนี S&P500 ช่วงเวลา 10 ปีที่ผ่านมาให้ผลตอบแทนเฉลี่ยทบต้น 10.16% ต่อปี ส่วน Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) ที่เลียนแบบทั้งตลาดหุ้นอเมริกาให้ผลตอบแทน 10.33% ต่อปี ในขณะที่ถ้าย้อนไปเริ่มต้นตั้งแต่ปี 2000 กองแรกให้ผลตอบแทนเฉลี่ย 6.10% ส่วนกองอันหลัง 6.69% ต่อปี ตามรูปด้านล่างนี้ครับ

ดังนั้น กองทุนดัชนีที่อาจจะเลียนแบบไม่ครบหุ้นทั้งตลาด แต่เป็นการลงทุนในดัชนีที่เลียนแบบใกล้เคียงผลตอบแทนทั้งหมดของตลาดก็อาจจะใช้แทนกันได้ ถ้าเกิดว่าค่าใช้จ่ายเทียบแล้วต่ำกว่ามาก แต่หากค่าใช้จ่ายทั้งหมดพอกัน ก็จะมีประเด็นบางอย่างให้พิจารณาต่อในหัวข้อที่ 4.

3. กลับมาดู SET ชมตลาดหุ้นไทย

เห็นตัวเลขของตลาดหุ้นสหรัฐแล้ว เรามาลองทำวิจัยเพื่อดูผลตอบแทนตลาดหุ้นไทยกันบ้าง เนื่องจากข้อมูลผลตอบแทนรวมดัชนี SET100 (Total Return: TR) เริ่มถูกจัดทำ ณ วันที่ 29/04/2005 เราจึงลองคำนวณผลตอบแทนทั้ง 3 ดัชนี เริ่มจากวันดังกล่าวจนถึงข้อมูลสุดท้ายวันที่ทำบทความนี้คือ 05/07/2018 โดยสมมติว่าเราเริ่มลงทุนด้วยเงิน 100 บาท ณ วันที่ 29/04/2005 ก็จะได้ผลตามรูปด้านล่าง

จากรูปนั้นจะเห็นได้ว่า เงิน 100 บาทที่ลงทุนในทั้ง 3 ดัชนี ได้ผลตอบแทนในช่วงเวลาดังกล่าว (29/04/05 – 05/07/18) ระยะเวลาลงทุนประมาณ 13 ปีนิด ๆ เงินใน SET Index กลายเป็น 401.36 บาท SET50 เป็น 375.61 และ SET100 คือ 380.47 ซึ่งเห็นได้ชัดว่าผลตอบแทนทั้งตลาดห่างจากผลตอบแทนดัชนีลูกอย่างมีนัยสำคัญ และจากกราฟพบว่า มันมาเบนออกช่วงปี 2012 เป็นต้นมา แต่สำหรับคู่ผลตอบแทน 50 กับ 100 ไม่ต่างกันมาก นั่นหมายถึงในช่วงปี 2012 เป็นต้นมา ผลตอบแทนส่วนเกินของตลาดหลักทรัพย์ที่ทำได้สูงกว่าย่อมต้องมาจากหุ้นที่อยู่นอกดัชนี SET100 ซึ่งเป็นหุ้นบริษัทขนาดเล็กทั้งหลายนั่นเอง

หากแต่ดังที่เตยได้เขียนบทความเรื่อง การกลับสู่ค่าเฉลี่ย (Reversion to the Mean) เอาไว้ เราจะต้องพิสูจน์ให้เห็นชัดว่า บางทีช่วงระยะเวลาก็หลอกเราได้ ถ้าเราจะเชื่อว่าผลตอบแทนระยะยาวของ SET จะสูงมากกว่า SET50 ตลอดไป บางทีมันก็มีปัญหาในเรื่องของเวลาอ้างอิงที่นำมาอธิบาย

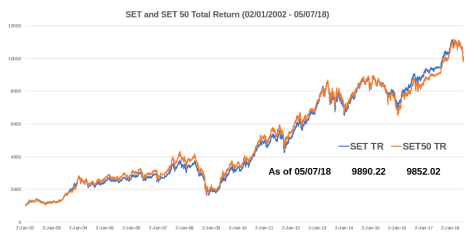

เพราะถ้าย้อนกลับไป ณ วันที่จัดทำผลตอบแทนรวม SET50 คือ 02/01/2002 จนถึงวันล่าสุด 05/07/2018 (ระยะเวลาประมาณ 16 ปี 7 เดือน) เราจะพบความประหลาดใจบางอย่างตามรูปด้านล่าง ซึ่งไม่จำเป็นต้องสมมติตัวเลขลงทุนด้วยเงิน 100 บาทเลย เนื่องจากทั้งคู่เริ่มต้นที่ดัชนีผลตอบแทนรวม (TR) ที่ 1000 จุดเท่ากัน และผลปรากฏว่า SET TR กลายเป็น 9890.22 จุด ส่วน SET50 TR กลายเป็น 9852.02 จุด อันเป็นตัวเลขที่ใกล้เคียงกันมาก ๆ บ่งบอกว่าระยะเวลาที่ยาวนานขึ้น สองดัชนีนี้ก็วิ่งควบกันไปกันมา บางทีมันอาจจะถ่างกันสักพัก แต่ถ้าคุณลงทุนระยะยาว มันก็วิ่งมาหากันในบางเวลาในอนาคต

อย่างไรก็ตาม นั่นคือ ผลตอบแทนรวมของดัชนีครับ เรามาลองดูผลตอบแทนของกองทุนจริงกันดีกว่า ซึ่งคราวนี้ตัวที่จะทำให้คุณผลตอบแทนถ่างจากดัชนีก็คือ “ค่าใช้จ่ายของกองทุนรวม” นั่นเอง และ ยิ่งค่าใช้จ่ายกองทุนสูงเท่าไหร่มันก็จะส่งผลให้ผลตอบแทนที่คุณได้รับต่ำลง

นักลงทุนสามารถดูค่าใช้จ่ายกองทุนดัชนีจาก 2 บทความนี้: กองทุนดัชนีในไทย และ กองทุน ETF ในไทย

ทั้งนี้ เมื่อเริ่มจากวันที่ 02/01/2002 โดย ณ วันดังกล่าวมีกองทุนที่เลียนแบบดัชนีทั้งตลาดอยู่กองเดียว คือ SCBSET ซึ่งมีราคาหน่วย NAV อยู่ที่ 2.7434 และในวันที่ 05/07/2018 มีราคา NAV ที่ 20.1759 นั่นแสดงว่า หากคุณลงทุนด้วยเงิน 1000 บาทในวันดังกล่าวแล้วถือยาวเป็นต้นมา ณ วันที่ 05/07/2018 เงินลงทุนนั้นจะมีมูลค่า 7,354.34 บาท ในขณะที่ TMB50 มีราคาหน่วย ณ วันที่ 02/01/2002 ที่ 10.0476 ส่วนวันล่าสุด 05/07/2018 อยู่ที่ 98.3036 นั่นคือ เงิน 1,000 บาทจะกลายเป็น 9,783.79 บาท

4. ควรลงทุนดัชนี SET แบบไหนดี?

กลับไปสู่คำถามข้างบนสุด ก็คงต้องตอบว่า ไม่มีคำตอบตายตัวให้ครับ 😳 เขียนมาทั้งหมดนี้เพื่อให้เห็นภาพรวมและมุมมองแต่ละด้านของดัชนีต่าง ๆ ทั้งไทยและสหรัฐ เพราะถ้าอ่านมาถึงตรงนี้ก็จะเห็นนะครับว่า ในระยะยาวนั้น ผลตอบแทนดัชนีที่เป็นแม่ลูกกันมันก็จะวิ่ง ๆ เคียงคู่กันไปในระยะยาว แต่หากค่าใช้จ่ายที่กองทุนดัชนีเรียกเก็บนั้นสูงเกินไป ผลตอบแทนที่คุณได้รับก็อาจจะหายวับไปเป็นมูลค่าที่เยอะมาก

นักลงทุนหลายท่านก็มีความเห็นแตกต่างกันออกไปเรื่องดัชนี แม้เราจะรู้แล้วว่าดัชนี the S&P500 เป็นดัชนีตลาดหุ้นสหรัฐที่เลียนแบบหุ้นขนาดใหญ่ (Big-cap) แต่ก็ยังมีนักลงทุนหลายท่านที่แนะนำให้ลงทุนกองทุน S&P500 อยู่ เช่น Warren Buffett

ในขณะเดียวกันก็มีนักลงทุนและนักการเงินหลายท่านที่แนะนำให้ลงทุนในกองทุนรวมดัชนีที่เลียนแบบตลาดหุ้นทั้งตลาด โดยเฉพาะอย่างยิ่ง John Bogle ที่มักจะแนะนำให้นักลงทุนลงทุนในกองทุนที่เลียนแบบดัชนีหุ้นทั้งตลาด (total stock market) เพราะเป็นดัชนีที่จะได้ถือหุ้นหรือเป็นเจ้าของธุรกิจทั้งหมดในตลาดหุ้นและจะได้รับผลตอบแทนทั้งหมดที่แท้จริงที่หุ้นทั้งตลาดทำได้[1. ibid., 25.] เนื่องจากได้รวมทุกหุ้นเอาไว้ในตัว ไม่ว่าจะหุ้นขนาดใหญ่ กลาง หรือเล็ก

Malkiel และ Ellis ก็มีความเห็นเช่นเดียวกับ Bogle คือสนับสนุนกองทุนดัชนีที่ลงทุนเลียนแบบหุ้นทั้งตลาดเช่นกัน[1. Malkiel and Ellis, The Elements of Investing, 48.] เพราะดัชนีที่ลงทุนหุ้นทั้งตลาดจะทำให้นักลงทุนที่ลงทุนในกองทุนดัชนีที่เลียนแบบดัชนีดังกล่าวสามารถทำการลงทุนในหุ้นทั้งตลาดซึ่งรวมไปถึงได้ลงทุนในหุ้นขนาดเล็ก ที่ในระยะยาวมักจะมีแนวโน้มสร้างผลตอบแทนส่วนเพิ่มได้สูงกว่าหุ้นขนาดใหญ่[1. Malkiel, A Random Walk down Wall Street, 385.]

หากแต่สิ่งที่เป็นจุดร่วมของนักลงทุนเหล่านี้ในการแนะนำให้ลงทุนกองทุนดัชนีไม่ว่าจะทั้งตลาดหรือแค่ S&P500 คือ

(ก) ทั้งดัชนีตลาดหุ้นที่ครอบคลุมหุ้นทั้งหมดในตลาด (entire market) หรือครอบคลุมหุ้นส่วนใหญ่อย่าง S&P500 ทั้งคู่เป็นดัชนีที่สามารถสะท้อนผลตอบแทนในระยะยาวของธุรกิจต่าง ๆ และผลตอบแทนรวมตลาดหุ้นได้ดีทั้งคู่

(ข) ดัชนีทั้งสองแบบนั้นมีการกระจายการลงทุนที่ดี (well-diversified) เพราะทั้งคู่เป็น broad-based index (หรือเกือบ ๆ broad-based) ทำให้มันมีการกระจายลงทุนหุ้นค่อนข้างครบถ้วน เพราะสิ่งสำคัญคือ นักลงทุนไม่ควรไปมุ่งเน้นลงทุนในอุตสาหกรรมเพียงอุตสาหกรรมเดียวหรือสองสามอย่าง กองทุนพวกนี้ช่วยลดทอนปัญหาที่นักลงทุนชอบไล่ล่าลงทุนอุตสาหกรรมที่ร้อนแรง ซึ่งประวัติศาสตร์สอนให้รู้ว่า นักลงทุนที่ทำแบบนั้นมักจะได้รับความเจ็บปวดและสูญเสียเงินอย่างนัก ไม่ว่าจะอุตสาหกรรมน้ำมัน ทองคำ ธุรกิจสุขภาพ การบิน ยานยนต์ รถไฟ ฯลฯ

(ค) ผลตอบแทนของกองทุนดัชนีในระยะยาว ซึ่งเป็นผลตอบแทนที่ใกล้เคียงตลาดหุ้น จัดว่าเป็นผลตอบแทนที่สูงกว่าค่าเฉลี่ยนักลงทุนทั่วไป และนักลงทุนส่วนใหญ่ที่ลงทุนถือกองทุนแบบบริหารจัดการคัดเลือกหุ้น (actively managed funds)

(ง) อย่างไรก็ดี ทุกคนมีคำแนะนำร่วมเช่นเดียวกันว่า จะต้องเป็นกองทุนดัชนีที่มีค่าใช้จ่ายต่ำ ๆ ด้วย!

ก็คงต้องย้ำปิดท้ายอีกครั้งเหมือนในหลายบทความนะครับ (กาดอกจันแปดดอก) ว่า เราจะต้องไม่ลืมกฎแห่งการลงทุนที่เป็นหัวใจสำคัญที่ว่า

มันไม่ใช่แค่ลงทุนในกองทุนดัชนีอย่างเดียว กองทุนดัชนีนั้นต้องมีค่าใช้จ่ายที่ต่ำ (lower or lowest index fund) ด้วย

เพราะค่าใช้จ่ายนั้นสำคัญมากต่อผลตอบแทนที่นักลงทุนจะได้รับในอนาคต ยิ่งค่าใช้จ่ายมาก ผลตอบแทนในอนาคตที่นักลงทุนจะได้รับย่อมลดน้อยลง