“ผลตอบแทนหุ้น” และผลตอบแทนตลาดหุ้น

ผลตอบแทนหุ้น เป็นสิ่งที่นักลงทุนทุกคนล้วนสนใจ เรามักจะได้ยินเสมอว่าหุ้นนั้นให้ผลตอบแทนสูง และมักจะตามมาด้วยคำว่าหุ้นมีความเสี่ยงสูง ตัวเลขที่มักพูดกันติดปากคือผลตอบแทนระยะยาวของหุ้นคือ 10% ต่อปี ซึ่งผลตอบแทนของคำว่าหุ้นในประโยคข้างต้นหมายความถึงผลตอบแทนรวมของทั้งตลาดหุ้น โดยบทความนี้จะมาทำความเข้าใจเชิงลึกเกี่ยวกับประเด็นต่าง ๆ ของผลตอบแทนหุ้นและผลตอบแทนของตลาดหุ้น เพื่อสร้างความเข้าใจและทัศนคติที่ถูกต้องสำหรับกำกับการลงทุนระยะยาวของนักลงทุนทุกคนไว้

1. แนวคิดพื้นฐานเกี่ยวกับ ผลตอบแทนหุ้น และตลาดหุ้น

เรามาเริ่มต้นทำความเข้าใจอย่างแรกเลยก็คือ หุ้น (stocks) คืออะไร? อธิบายคร่าว ๆ หุ้นก็คือสินทรัพย์ในการลงทุนอย่างหนึ่งที่เมื่อท่านซื้อแล้วก็จะได้สิทธิในการเป็นผู้ถือหุ้น มีส่วนร่วมในผลกำไรหรือเงินปันผล รวมถึงสิทธิอื่น ๆ ตามกฎหมาย โดยเบื้องหลังของหุ้นทุกหุ้นก็คือธุรกิจที่มีตัวตนจริง[1. Peter Lynch and John Rothchild, Beating the Street, revised ed. (New York: Simon & Schuster, 1994), 305.] และเรามี วิธีลงทุนหุ้นได้ 2 แบบ คือ ลงทุนคัดเลือกหุ้นเองโดยเปิดบัญชีผ่านบริษัทหลักทรัพย์ กับการลงทุนผ่านกองทุนรวม

โดยผลตอบแทนระยะยาวของหุ้นนั้น เราอาจจะพูดกว้าง ๆ ได้ว่า ตลาดหุ้นให้ผลตอบแทนรวมระยะยาวที่ประมาณ 7-11% ทบต้นต่อปี ที่ใช้ตัวเลขฐานกว้างเพราะเราอิงมาจากค่าสถิติผลตอบแทนของตลาดหุ้นหลายที่ในโลกและเพื่อเป็นการตัดปัญหาคำว่าระยะยาวนี่คือกี่ปี ซึ่งโดยปกติเช่นตัวผมนั้นคำว่าลงทุนระยะยาวในตลาดหุ้นควรจะมากกว่า 10-20 ปีขึ้นไป และคำพูดติดปากมักจะเป็นว่าในระยะยาวแล้วหุ้นน่าจะให้ผลตอบแทนระหว่าง 9-10% ทบต้นต่อปี แต่ถ้าจะให้ดีก็ควรใช้ตัวเลขฐานกว้างไปเลยดีกว่า คือ 7-11% ต่อปีเพื่อให้ตระหนักว่าผลตอบแทนตลาดหุ้นระยะยาวมีความเหวี่ยงอยู่นิด ๆ

โดยผลตอบแทนระยะยาวของหุ้นนั้น เราอาจจะพูดกว้าง ๆ ได้ว่า ตลาดหุ้นให้ผลตอบแทนรวมระยะยาวที่ประมาณ 7-11% ทบต้นต่อปี

โดยผลตอบแทนนี้จะมาจาก 2 ส่วน คือ ผลตอบแทนที่มาจากราคาหุ้นที่สูงขึ้น (capital gain) กับผลตอบแทนจากเงินปันผล (dividend) ซึ่งผลตอบแทนรวมของตลาดหุ้นจะคิดโดยนำเงินปันผลมาลงทุนกลับ (reinvest) และที่เรียกมันว่าผลตอบแทนรวมของหุ้น (Stock Total Returns) ก็เพราะเป็นการคิดผลตอบแทนมาจากการถือหุ้นทั้งตลาดหรือคิดจากผลตอบแทนของดัชนีตลาดหุ้น (ไม่ใช่คิดจากหุ้นรายตัว)

ในอีกทางหนึ่งอาจอธิบายได้ว่า ผลตอบแทนของตลาดหุ้นในระยะยาวมาจากผลตอบแทนจริง ๆ ของธุรกิจต่าง ๆ [เบื้องหลังหุ้น] โดยส่วนหนึ่งมาจากเงินปันผลที่ธุรกิจหรือบริษัทเหล่านั้นจ่ายออกมา และส่วนที่เหลือมาจากอัตราการเติบโตของกำไรธุรกิจ[1. John C. Bogle, The LiIttle Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns (Hoboken: Wiley, 2007), 192.]

โดยบริษัทที่จดทะเบียนในตลาดหลักทรัพย์หรือมีหุ้นในตลาดหลักทรัพย์ ส่วนใหญ่เป็นบริษัทที่ทำกิจการเกี่ยวเนื่องกับชีวิตประจำวันของนักลงทุนอยู่แล้ว และคนทั่วไปก็รู้จักหรือใช้บริการกันอยู่ทุกวัน เช่น ปตท. ธนาคารพาณิชย์ทั้งหลาย บริษัทมือถือ บริษัทขนส่งมวลชน ห้างสรรพสินค้าและร้านสะดวกซื้อ ซึ่งการถือหุ้นทุกตัวในตลาดรวมกันก็เปรียบเสมือนดั่งการซื้อและถือส่วนในกิจการของกลุ่มบริษัทที่ขับเคลื่อนเศรษฐกิจของไทย

นักลงทุนควรจะมองทะลุให้เห็นว่าในอนาคตกลุ่มบริษัทเรานี้ก็จะเติบโตทั้งรายได้หรือกำไรด้วยการขายสินค้าและบริการมากขึ้น ขยายกิจการ เปิดสาขาใหม่ และถึงแม้บางบริษัทจะทำได้ไม่ดีหรือต้องล้มหายตายจากไปก็ตาม หากแต่ในภาพรวมนั้นกลุ่มธุรกิจก็ควรจะเติบโตไปอย่างน้อยก็ตาม GDP และเงินเฟ้อ (inflation) และอย่างที่เกริ่นไปนั้น นักลงทุนยังได้รับผลตอบแทนจากเงินปันผลเข้ามาเสริมอีก

นักลงทุนโปรดคิดภาพในหัวไว้ว่าผลตอบแทนนี้มาจากการที่นักลงทุนซื้อหุ้นทุกตัวในตลาดมาถือเอาไว้ หากนักลงทุนถามว่าเราจะทำแบบนั้นได้หรอ ต้องตอบว่านักลงทุนสามารถได้รับผลตอบแทนดังว่านี้ง่าย ๆ โดยการซื้อ กองทุนดัชนี (index funds) ซึ่งลงทุนเลียนแบบหุ้นทั้งตลาดหรือหุ้นเกือบทั้งตลาดครับ[1. ibid., 23.] (ในไทยก้คือดัชนี SET, SET50, SET100 เป็นต้น)

ดังนั้น นักลงทุนหรือคนทั่วไปย่อมสามารถถือครองกลุ่มบริษัทที่ขับเคลื่อนเศรษฐกิจไทยทั้งหมดหรือส่วนใหญ่ ได้ด้วยเงินก้อนนิดเดียว เช่น 500 บาท หรือ 1 บาท ผ่านการซื้อและถือครอง กองทุนดัชนีที่ลงทุนในหุ้นไทย ซึ่งนักลงทุนและนักการเงินชื่อดังทั้งหลายก็แนะนำว่า เป็นการลงทุนที่มีค่าใช้จ่ายต่ำ (low-cost) มีการกระจายความเสี่ยงที่ดี (well and broadly diversified) และในอนาคตจะทำผลตอบแทนได้มากกว่าการไปซื้อและลงทุนในกองทุนแบบบริหารจัดการคัดเลือกหุ้น (actively managed funds)

“การลงทุนที่ประสบความสำเร็จเป็นเรื่องของการถือครองธุรกิจทั้งหลาย[ในประเทศหรือในโลก]และเก็บเกี่ยวผลตอบแทนที่ได้รับทั้งเงินปันผลและการเติบโตของกำไรจากกลุ่มธุรกิจดังกล่าว”[1. ibid., 6.]

2. ผลตอบแทนหุ้น มีความผันผวนในระยะสั้นแต่เสถียรในระยะยาว

เวลาพูดถึงผลตอบแทนระยะยาวของตลาดหุ้น เช่น ผลตอบแทนรวมของ SET (SET TR) โดยบอกว่าได้ 10% ต่อปี คนทั่วไปก็จะเถียงว่าหุ้นมันผันผวนมันจะ 10% ต่อปีได้ยังไง! เพราะในความคิดเขาคือ ผลตอบแทนปีที่ 1 ก็คือ 10% ปีสอง 10% ปีสาม ปีสี่ … ก็ปีละ 10% ซึ่งไม่ใช่ครับ เราจึงไม่ต้องแปลกใจที่เราจะเห็นคนกลุ่มหนึ่งเถียงว่าหุ้นไม่ได้ให้ผลตอบแทนเท่านี้ เขาจะไปหาผลตอบแทน 10% ต่อปีทุกปีได้ยังไงกัน นั่นเพราะเขาติดภาพของเงินฝากที่ให้ดอกเบี้ยเท่า ๆ กันทุกปี

โดยผลตอบแทนตลาดหุ้นเวลาเขาบอกว่ามีผลตอบแทนคิดเฉลี่ยต่อปีนั้น มันมาจากการคิดย้อนกลับมาว่าในแต่ละปีได้เฉลี่ยเท่าไหร่ หากแต่เรื่องจริงในระหว่างปีมันจะมีความผันผวนรวมถึงติดลบได้ เช่น ปีที่ 1 ผลตอบแทน +10% ปีที่สองผลตอบแทนติดลบ -10% และปีที่สามผลตอบแทน +20% ซึ่งตัวเลขผลตอบแทนเฉลี่ยนั้นควรจะต้องเป็นผลตอบแทนเฉลี่ยแบบทบต้น (compound interest)

สาเหตุที่ต้องใช้ตัวเลขผลตอบแทนทบต้นเพราะถ้าเอาเลขข้างบนมาบวกกันแบบเร็ว ๆ มันจะได้ผลตอบแทนรวมแค่ 10% แต่ถ้าคิดแบบเฉลี่ยทบต้นจะได้ผลตอบแทนต่อปีเท่ากับ 5.91% หรือเราอาจคิดแบบสมมติเงินลงทุน 100 บาท สิ้นปีที่ 1 กลายเป็น 110 บาท สิ้นปีที่สองเป็น 99 บาท สิ้นปีที่สามเป็น 118.8 บาท ผลตอบแทน 3 ปีได้ 18.8 บาทจากเงินต้น 100 ก็เท่ากับได้ผลตอบแทนเสมือนดอกเบี้ยทบต้นที่ 5.91% ต่อปี

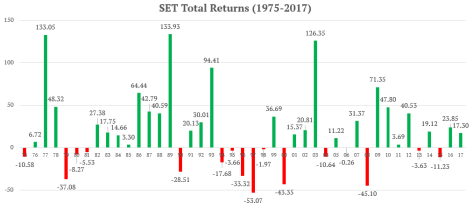

เริ่มต้นนั้นเราลองมาดูผลตอบแทนรวมต่อปีของตลาดหลักทรัพย์ไทยตั้งแต่ก่อตั้งปี 1975-2017 (43 ปี) แยกให้เห็นตัวเลขรายปี ดังรูปด้านล่างนี้ครับ

ท่านจะเห็นได้ว่าผลตอบแทนในแต่ละปีมีความผันผวนอย่างมาก ซึ่งอย่างหนึ่งที่น่าสนใจคือในระยะยาวนั้นผลตอบแทนรวมรายปีของตลาดหุ้นไทย (SET Total Return: SET TR or SET TRI) มักจะเป็นบวก มีน้อยปีที่ติดลบ จาก 43 ปี มีเพียง 15 ปีเท่านั้นที่ตลาดหุ้นให้ผลตอบแทนรวมติดลบ (โอกาส 35%) และปีที่ติดลบมากกว่า 15% ก็มีแค่เพียงแค่ 7 ปีเท่านั้น (โอกาส 16.28%)

การผันผวนของตลาดหุ้น การที่ตลาดหุ้นมีขึ้นมีลงในช่วงระยะเวลาสั้น ๆ เป็นเรื่องปกติเฉกเช่นฤดูต่าง ๆ[1. Lynch and Rothchild, Beating the Street, 46.] ที่ต้องหมุนเวียน มีหน้าหนาวเดี๋ยวก็มีหน้าร้อน หน้าฝน นักลงทุนจะต้องเพิกเฉยต่อความผันผวนช่วงสั้นและอดทนมีวินัยลงทุนระยะยาวให้ได้แม้ในวันที่ดูเหมือนตลาดหุ้นจะถล่มทลายมืดมิดไม่เห็นแสงสว่างที่ปลายอุโมงค์ก็ตาม[1. Ken Fisher and Lara Hoffmans, The Ten Roads to Riches: The Ways the Wealthy Got There (And How You Can Too!) (Hoboken: Wiley, 2009), 195.]

ต้องขอแทรกแง่คิดไว้ตรงนี้ว่า การกังวลตลาดหุ้นตกหนักมากไปและพยายามจับจังหวะลงทุนไม่ใช่เรื่องดีเลย เพราะในภาพลงทุนระยะยาวตลาดหุ้นจะให้ผลตอบแทนเป็นบวกมากกว่า การนั่งรอหาโอกาสจับจังหวะ (market timing) หรือ การรอหุ้นตก อาจจะทำให้ท่านได้ผลตอบแทนที่ทิ้งห่างจากผลตอบแทนจริงที่ตลาดหุ้นทำได้และเราสามารถจะได้รับผลตอบแทนดังว่าอย่างง่าย ๆ เพียงแค่ลงทุนโดยกลยุทธ์ซื้อแล้วถือครองระยะยาว (buy-and-hold strategy)

ยกตัวอย่างง่าย ๆ เช่น ออมเงินและซื้อสะสมเป็นประจำ (DCA) ลงทุนในกองทุนดัชนีที่มีค่าใช้จ่ายต่ำไปเรื่อย ๆ อันเป็นวิธีที่เหมาะสมกับคนทั่วไปในการลงทุนระยะยาวของหุ้นและกองทุนหุ้น และเป็นหนึ่งใน 10 วิธีสู่ความร่ำรวยที่ทำได้ง่ายมาก ๆ แค่ต้องอาศัยระยะเวลาลงทุนให้ความมหัศจรรย์ของดอกเบี้ยทบต้นทำงาน[1. ibid., 177-178.]

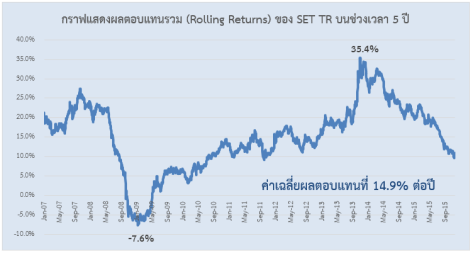

ถามว่าระยะเวลาถือครองหุ้นที่จะทำให้ท่านได้ผลตอบแทนเป็นบวกคือเท่าไหร่ ผมเคยนำข้อมูลของ SET TR ช่วง 2 มกราคม 2002 ถึง 20 พฤศจิกายน 2015 มาจัดทำเป็นผลตอบแทนแบบ Rolling Return นั่นคือ หากท่านลงทุนวันนี้แล้วถือครองไปต่อเนื่อง ท่านจะพบว่าระยะเวลาลงทุน 5 ปีไม่ทำให้ท่านได้ผลตอบแทนเป็นบวกทุกช่วงเวลา เพราะยังมีโอกาสที่ผลตอบแทนจะติดลบได้ หากแต่ระยะเวลา 7 ปีนั้นเป็นช่วงที่ท่านจะได้ผลตอบแทนเป็นบวกเสมอไม่ติดลบ และก็เป็นการสนับสนุนข้อความที่ว่าการลงทุนระยะยาวในหุ้น (โดยการถือหุ้นทั้งตลาด) หากถือเกิน 10 ปีขึ้นไป (แทบ)จะไม่มีโอกาสขาดทุนเลย

ด้วยเหตุนี้ ระยะเวลาในการลงทุนจึงสำคัญมาก นักลงทุนที่ลงทุนในหุ้นจะต้องลงทุนระยะยาวอย่างน้อยก็ 7 ปี นั่นนำมาสู่คำถามต่อมา คุณคิดว่า 7 ปีนานไหม? ซึ่งผมคงต้องถามต่อว่า การคบกันของคู่รัก 7 ปีนานไหม แน่นอนว่าคนส่วนใหญ่ถ้าพูดว่าคบกันมา 7 ปีแล้ว คู่รักที่พูดนี้ย่อมเป็นส่วนน้อย ฉันใดก็ฉันนั้น คนที่บอกว่าลงทุนระยะยาวได้ถึง 7 ปี คนที่พูดอาจมีเยอะ แต่คนที่ทำได้จริงอาจจะมีน้อย

เนื่องจากคนส่วนใหญ่ทนความผันผวนในระยะสั้นของตลาดหุ้นไม่ได้ บางคนเห็นหุ้นติดลบภายในสัปดาห์เดียวก็ขายหุ้นทิ้งซะแล้ว การเชื่อมั่นในหุ้นและวางแผนจะลงทุนกับมันนาน ๆ ไปตลอดชีวิต ประเด็นการขายอาจไม่สำคัญนัก และนักลงทุนไม่ควรคิดจะขายมันง่าย ๆ หลังจากลงทุนไปสักพักเพียงแค่เห็นหุ้นผันผวนเกิดตัวเลขขาดทุนช่วงสั้น เปรียบไปก็เหมือนการแต่งงาน การหย่าง่ายไม่ใช่เหตุผลที่ดีที่จะนำมาใช้เป็นคู่ชีวิตกับใครสักคน

3. ผลตอบแทนหุ้น มาจากเงินปันผลเป็นหลักในระยะยาว

ผมเคยเขียนบทความในเรื่องนี้ไว้ 2 ครั้ง คือ “ผลตอบแทนรวมของตลาดหลักทรัพย์ระหว่าง SET PR กับ SET TR” และ “เงินปันผล : หัวใจแห่งผลตอบแทนของหุ้น” ซึ่งในบทความนี้จะทำการอธิบายใหม่อีกครั้งเพื่อให้เห็นภาพชัดเจนเกี่ยวกับผลตอบแทนของหุ้นและตลาดหุ้นในระยะยาว

เพื่อให้เห็นภาพของการเติบโตของเงินลงทุนที่ได้ผลตอบแทนระดับผลตอบแทนรวมของตลาดหุ้น (SET TR) หากท่านลงทุนด้วยเงิน 10,000 บาทตั้งแต่เริ่มก่อตั้งตลาดหลักทรัพย์มาในเดือนเมษายนปี 1975 (พ.ศ. 2518) มาจนถึงสิ้นปี 2017 (พ.ศ. 2561) รวมเป็นระยะเวลา 43 ปี เงินของท่านจะกลายเป็นเงินถึง 1,243,314 บาท!!!!!! หรือโตในระดับ 124 เด้ง!

การที่เงิน 10,000 บาทกลายเป็น 1,243,314 บาท ในระยะเวลา 43 ปี คิดเป็นผลตอบแทนทบต้นได้ 11.87% หรืออาจอธิบายได้ว่า ตลาดหุ้นไทยให้ผลตอบแทนโดยรวมระยะยาวตั้งแต่ก่อตั้งมาจนถึงปี 2017 รวม 40 กว่าปีนั้นสูงในระดับ 11.87% ทบต้นต่อปีเลยทีเดียว ซึ่งมากกว่าผลตอบแทนช่วงกว้างที่เกริ่นไว้ช่วงต้นของบทความเสียอีกเพราะนี่สูงมากในระดับเกือบ 12% ทบต้นต่อปีกันไปเลย

ผลตอบแทนรวมของตลาดหุ้นไทย (SET TR) ซึ่งได้รวมเงินปันผลทบต้น ในช่วง 1975-2017 (รวม 43 ปี) อยู่ที่ 11.87% ทบต้นต่อปี

อนึ่ง ถ้าใช้ระยะเวลาเป๊ะ ๆ เนื่องจากดัชนีตลาดหลักทรัพย์เริ่มต้นปลายเดือนเมษายน 1975 ระยะเวลาทบต้นจริงจึงต้องเป็น 42 ปีกับอีก 8 เดือน ซึ่งจะได้ผลตอบแทนทบต้นที่ 11.97% ต่อปี ไม่ต่างกันมาก ในบทความนี้ผมจะใช้ตัวเลขที่น้อยกว่าคือ 11.87% เป็นหลัก

ดังที่เคยเขียนบทความไปว่า ผลตอบแทนระยะยาวของตลาดหุ้นโดยรวมนั้น แม้นักลงทุนจะคิดว่าราคาหุ้นคือพระเจ้า หากแต่สิ่งที่ทรงพลังที่สุดในการลงทุนหุ้นระยะยาว คือ เงินปันผล (dividend) ที่ทรงพลังขั้นสุดเมื่อนำมาลงทุนกลับในตลาดหุ้น คิดเสมือนว่าเมื่อท่านถือหุ้นทั้งตลาดหุ้นเมื่อหุ้นทั้งตลาดจ่ายเงินปันผล ท่านก็นำกลับมาซื้อหุ้นทุกตัวในตลาดในสัดส่วนเดิมอีกรอบและทำแบบนี้ไป 43 ปี เงิน 10,000 บาทที่ลงทุนตั้งต้นของท่านจะกลายเป็นเงินประมาณเกือบ 1.25 ล้านบาท

หากแต่ชีวิตท่านจะเศร้ามากหากท่านเป็นคนที่เอาเงินปันผลออกไปใช้และภาวนาอาศัยเพียงการขึ้นลงของตลาดหุ้น เพราะผลตอบแทนของตลาดหุ้นเฉพาะราคา (SET Price Return: SET PR) ไม่อาจทำให้ท่านรวยได้หรอก เพราะเมื่อย้อนดูราคาดัชนีตลาดหลักทรัพย์ (SET Index) ที่เริ่มต้น 100 จุด ณ วันที่ตั้งตลาดหุ้นมาจนถึงสิ้นปี 2017 ที่มีมูลค่าดัชนีปิดที่ 1753.71 จุดนั้น หากท่านได้รับผลตอบแทนเพียงเท่า SET Index เงิน 10,000 ที่ท่านลงทุนจะกลายเป็นแค่เงินหลักแสนเพียง 175,371 เท่านั้นเอง

หากคิดเป็นผลตอบแทนแล้ว เงิน 10,000 กลายเป็นเงิน 175,371 ภายในระยะเวลา 43 ปี นั่นเท่ากับว่า ท่านทำผลตอบแทนทบต้นได้เพียง 6.89% ต่อปีเท่านั้นเอง

เมื่อย้อนไปดูตัวเลขผลตอบแทนระยะยาวของ SET TR ที่ 11.87% ทบต้นต่อปี ในขณะที่ผลตอบแทนเฉพาะจากราคาดัชนี (Prices) อยู่ที่ 6.89% ส่วนต่างตรงนี้ที่เพิ่มพูนมาจากเงินปันผลทบต้นจึงคิดเป็นผลตอบแทนต่อปีที่ 4.98% หรือราว ๆ 5% ทบต้นต่อปีเลยทีเดียว![1. ส่วนตลาดหุ้นสหรัฐอเมริกาในช่วงหนึ่งนั้น ผลตอบแทนระยะยาวคือ 11% ต่อปี ซึ่งมาจากส่วนของเงินปันผล 3% ต่อปี See Lynch and Rothchild, Beating the Street, 51.]

นอกจากนี้ ความมหัศจรรย์ของเงินปันผลทบต้นที่ผมอยากให้คุณเห็นก็คือ ผลตอบแทนรวมของตลาดหุ้นไทยในช่วงปี 1975-2017 อยู่ที่ 11.87% ทบต้นต่อปี แบ่งเป็นผลตอบแทนจากส่วนของราคาดัชนีที่ 6.89% ต่อปี หรือคิดเป็นสัดส่วนประมาณร้อยละ 58 ในขณะที่เงินปันผลจะมีสัดส่วนที่เหลือเพียงร้อยละ 42

หากแต่ระยะเวลาลงทุนที่ยาวนาน พลังแห่งเงินปันผลทบต้นจะทรงพลานุภาพยิ่ง เพราะเรายังจำกันได้ใช่ไหมครับว่า เงิน 10,000 บาทที่ทำผลตอบแทนได้เท่ากับ SET PR จะกลายเป็นเงินเพียง 175,371 ในขณะที่หากได้ผลตอบแทนรวมเท่ากับ SET TR ซึ่งเท่ากับว่าได้นำเงินปันผลมาลงทุนทบต้น เงินก้อนเดียวกันจะกลายเป็น 1,243,314 บาท

หากเอา 1,243,314 – 175,371 จะได้มูลค่าเท่ากับ 1,067,943 ซึ่งเงินจำนวนนี้คิดเป็นสัดส่วนถึง 86% ของเงินที่เติบโตด้วยอัตราดอกเบี้ยทบต้นเท่ากับผลตอบแทนรวมของตลาดหุ้น

ในระยะยาว 40 ปีขึ้นไป ผลตอบแทนในการลงทุนหุ้นของท่านจะทวีค่ามหาศาลด้วยพลังแห่งเงินปันผล เพราะมูลค่าเงินออมของท่านในอนาคตประมาณ 85% จะมาจากเงินปันผล ที่เหลืออีกน้อยนิด 15% เท่านั้นที่จะมาจากราคาหุ้น

อนึ่ง นักลงทุนบางท่านเช่น Peter Lynch ก็อธิบายในเชิงที่ว่า ส่วนของราคาหุ้น (stock prices) ที่เพิ่มขึ้น มีเหตุผลเบื้องหลังมาจากการที่บริษัทมีการจ่ายเงินปันผลเพิ่มขึ้น ซึ่งทำให้มูลค่าของบริษัทสูงขึ้น[1. ibid., 51.] เงินปันผลจึงยังมีความสำคัญไม่เฉพาะผลตอบแทนในส่วนของมันเพียงอย่างเดียว เพราะมันผูกพันไปถึงส่วนของราคาหุ้นด้วย!

โดยวิธีที่จะทำให้ได้ผลตอบแทนแบบที่อธิบายไปง่าย ๆ ก็เช่นเดิม คือ การซื้อกองทุนดัชนีที่ลงทุนถือหุ้นทั้งตลาดด้วยค่าใช้จ่ายต่ำ ๆ เพื่อให้ได้รับผลตอบแทนใกล้เคียงกับตลาดหุ้นในระยะยาว ซื้อสะสมแล้วถือครองอย่างมีวินัย และด้วยระบบของกองทุนรวม เมื่อกองทุนดัชนีถือหุ้นทั้งตลาด หากหุ้นที่กองทุนถือมีการจ่ายเงินปันผล กองทุนดัชนีก็จะต้องนำเงินปันผลมาลงทุนซื้อหุ้นเพิ่มในสัดส่วนตามดัชนีอีกครั้ง การลงทุนในกองทุนรวมจึงทำให้นักลงทุนได้ผลตอบแทนทบต้นของตลาดหุ้นที่มีความอัศจรรย์ตรงผลตอบแทนส่วนของเงินปันผลรวมอยู่แล้ว

คนที่จะมีปัญหามากที่สุด ก็คือ คนที่ชอบซื้อกองทุนรวมที่มีนโยบายจ่ายเงินปันผล ซึ่งจะโดนค่าใช้จ่ายในการส่วนของภาษี และโดยทั่วไปคนเหล่านี้ไม่ค่อยนำส่วนของปันผลที่กองทุนจ่ายกลับมาลงทุนใหม่หรอก หรือจะนำกลับมาลงทุนใหม่ ผมก็จะถามต่อว่าแล้วทำไมจะต้องให้กองทุนมันจ่ายเงินปันผลออกไป ใครไม่เข้าใจหรือต้องการศึกษาเพิ่มเติมให้อ่านบทความนี้ครับ >> ปัญหามายาคติและความเชื่อผิด ๆ เกี่ยวกับกองทุนรวมที่มีนโยบายจ่ายเงินปันผล

4. ผลตอบแทนหุ้น ได้มาไม่ยากโดยการซื้อแล้วถือหรือนั่งทับมือให้เป็น

ย้อนไปดูรูปนี้กันอีกครั้งนะครับ

จะเห็นได้ว่าผลตอบแทนรวมรายปีแต่ละปีของตลาดหุ้นไทยนั้นมีบวกลบเป็นปกติหรือขาดทุนบ้างในบางเวลาและตัวเลขผลตอบแทนรายปีนั้นห่างกันมาก ช่วงห่างอาจเป็นได้ถึงประมาณ +134% และติดลบได้สูงสุดถึง -53% ในขณะที่ผลตอบแทนเฉลี่ยทบต้นอยู่ที่ประมาณ 12% ซึ่งจะเห็นได้ว่าค่าเฉลี่ยผลตอบแทนกับผลตอบแทนรายปีนั้นดูจะแหวกแตกต่างมากมายอะไรปานนี้

คนที่อธิบายเรื่องนี้แล้วผมชอบ คือ John Bogle ซึ่งโบเกิลก็อธิบายในลักษณะคล้าย ๆ กับที่ Warren Buffett อธิบายอีกที[1. Bogle, The LiIttle Book of Common Sense Investing, 1.] การจะทำความเข้าใจเรื่องนี้ ผู้อ่านค่อย ๆ คิดตามที่ผมบรรยายไปนะครับ

I. หมู่บ้านตลาดหุ้นไทย

ลองนึกภาพว่ามีหมู่บ้านหนึ่งชื่อ “หมู่บ้านตลาดหุ้นไทย” ซึ่งสมาชิกในหมู่บ้านแห่งนี้ทุกคนจะได้สิทธิในการเป็นเจ้าของหุ้นหรือมีส่วนในกิจการทั้งหมดของหมู่บ้าน ไล่ไปตั้งแต่สนามบิน ร้านสะดวกซื้อ ธนาคารพาณิชย์และอีกมากมาย ซึ่งโดยปกติถ้าสมาชิกของหมู่บ้านไม่ทำอะไร บริษัทหรือกิจการต่าง ๆ ก็จะทำธุรกิจของมันไป มีรายได้มีกำไรเติบโตไปตาม GDP ของหมู่บ้านกับเงินเฟ้อ และสมาชิกในหมู่บ้านทุกคนจะได้รับเงินปันผล ซึ่งสมาชิกในหมู่บ้านก็จะนำมาซื้อส่วนของกิจการเพิ่มขึ้นเรื่อย ๆ และราคาของส่วนกิจการที่สมาชิกทุกคนถือก็จะมีราคาสูงขึ้นไปเรื่อย ๆ ด้วย

ด้วยเหตุนี้ในตอนแรก ผลตอบแทนรวมที่สมาชิกในหมู่บ้านจะได้รับก็คือผลตอบแทนทางธุรกิจที่กิจการทั้งหมดในหมู่บ้านได้สร้างขึ้นซึ่งสะท้อนออกมาในรูปของราคาและเงินปันผล ซึ่งสมมติว่าได้ 11.87% หรือปัดขึ้นเป็น 12% ต่อปีสวย ๆ (เอ๊ะ เลขคุ้น ๆ) สมาชิกในหมู่บ้านไม่ต้องทำอะไรเลยก็จะได้รับผลตอบแทนเท่านี้ เพียงแค่พวกเขาถือครองหุ้นและกิจการทั้งตลาดแล้วก็อยู่นิ่ง ๆ ทำงานทำการหารายได้ไป เป็นสภาวะที่สมาชิกทุกคนในหมู่บ้านได้ผลตอบแทนทั้งกลุ่มเป็นบวก (positive-sum game)

วันดีคืนดีก็มีเสียงกระซิบจากวงการการเงินและคำแนะนำจากนอกหมู่บ้านว่า แทนที่สมาชิกจะซื้อแล้วถือครองเฉย ๆ ทำไมสมาชิกไม่อยากจะรวยกว่าเดิมหรอ ลองเอาส่วนของกิจการหรือหุ้นที่ถือไปซื้อขายกับสมาชิกหรือชาวบ้านคนอื่นไหม อนิจจาว่าหลังจากนั้น สมาชิกในหมู่บ้านได้เริ่มหันมาซื้อขายหุ้นด้วยกันเองอย่างเมามัน มีการเก็งกำไร มีการเก็งราคา และเสียงกระซิบแห่งการเก็งกำไรเหล่านั้นก็เปลี่ยนมาเป็นโฆษณา สื่อรายวัน ไลน์กลุ่ม เว็บบอร์ด กลุ่มในเครือข่ายสังคมออนไลน์ของหมู่บ้าน

ด้วยเหตุนี้ผลตอบแทนที่สมาชิกแต่ละคนจะได้อีกอย่างก็คือผลตอบแทนส่วนเกินจากการซื้อขายระหว่างกัน แทนที่ทุกคนจะได้ 12% ต่อปีก็มีช่วงแกว่ง ใครเก็งกำไรหรือจับจังหวะซื้อขายได้ดี (หรือโชคดี) ก็จะได้ผลตอบแทนสูงกว่านั้น และธุรกรรมการซื้อขายทั้งหมดรายปีก็ออกมาแตกต่างจากตัวเลขผลตอบแทนระยะยาวที่ 12% ต่อปีซึ่งจะเกิดขึ้นเมื่อทุกคนนั่งเฉย ๆ

ดังนั้น ผลตอบแทนจากการเก็งกำไร (Speculative return: ผลกระทบที่เกิดจากการเปลี่ยนแปลงของ P/E) จึงเป็นผลตอบแทนส่วนเกินที่เพิ่มขึ้นมาในตลาดหุ้นแต่ละปี หากแต่ถามว่าผลตอบแทนในภาพรวมเพิ่มขึ้นไหม ก็ต้องตอบว่าไม่เพิ่ม! มันเป็นแค่การโยกย้ายส่วนต่างจากคนที่หนึ่งไปคนที่สอง หากแต่เมื่อคิดผลตอบแทนรวมของบรรดาสมาชิกหมู่บ้านทั้งกลุ่ม พวกเขาไม่ได้มีผลประโยชน์อะไรเพิ่มขึ้นมาเลย เพราะผลตอบแทนจากการซื้อขายระหว่างกันที่แต่ละคนได้รับจะหักล้างกันทั้งหมด (zero-sum game)

ในระยะยาวราคา (Prices or P) ของหุ้นหรือของตลาดหุ้นจะไม่สามารถนำไปไกลกว่ากำไร (Earnings or E) หรือเกินกว่าปัจจัยพื้นฐาน[1. Lynch and Rothchild, Beating the Street, 307.] ถ้าตอนนี้มันห่างอยู่ อีกไม่นานมันจะต้องวิ่งกลับมาหากัน[1. Bogle, The LiIttle Book of Common Sense Investing, 12.]

นอกจากนี้ นักลงทุนบางคนก็เริ่มสังเกตเห็นว่าในระยะยาวนั้นผลตอบแทนที่มันสวิงแตกต่างกันรายปีมีขาดทุนมีกำไรเป็นบวกเป็นลบนั้น ด้วยพลานุภาพของกฎแห่งการกลับสู่ค่าเฉลี่ย (reversion to the mean) มันจะกลับไปสู่ผลตอบแทนเฉลี่ยที่ 12% ต่อปีเหมือนกับตอนที่พวกเขาอยู่เฉย ๆ

“อารมณ์เป็นได้แค่เพียงสิ่งที่ครอบงำผลตอบแทนระยะสั้น หากแต่ผลตอบแทนระยะยาวของตลาดหุ้นมาจากเงินปันผลและการเติบโตของกำไรซึ่งเป็นผลตอบแทนที่แท้จริงของธุรกิจ”[1. ibid., 18.]

II. ตอนจบของเรื่องและผู้รอดชีวิต

ผมยังไม่ได้เล่าตอนจบสินะ ในความเป็นจริงพวกสมาชิกในหมู่บ้านผู้ซึ่งเป็นเหมือน ๆ นักลงทุนในปัจจุบัน ไม่ได้ทำการซื้อขายหุ้นกันฟรี ๆ เพราะทุกการเคลื่อนไหวของพวกเขามีค่าใช้จ่ายทั้งนั้น พวกเขาจะต้องจ่ายค่าใช้จ่ายต่าง ๆ ให้กับเสียงกระซิบในตอนแรกซึ่งได้ผันตัวมาทำธุรกิจคนกลางไปแล้ว

สมาชิกในหมู่บ้านจะต้องเสียค่าใช้จ่ายในการซื้อขายหลักทรัพย์หรือค่าคอมมิชชั่น ค่าธรรมเนียมซื้อขาย ค่าธรรมเนียมบริหารจัดการ เพราะในตอนหลังสมาชิกในหมู่บ้านถูกทำให้เชื่อว่าแทนที่จะซื้อขายเอง จ้างผู้จัดการการเงิน (money or investment managers) มาคัดเลือกหุ้นดีกว่าไหม เพราะผู้จัดการเหล่านี้จะทำผลตอบแทนได้ชนะตลาดหุ้น หรือค่าใช้จ่ายสำหรับที่ปรึกษาการเงิน (financial services fees) และอีกมากมาย และสมาชิกหมู่บ้านพวกที่ชอบเก็งกำไรก็จะจ่ายเงินให้แก่ตัวกลางเหล่านี้สูงลิ่วจนมีผู้ที่กล่าวว่า การเก็งกำไรก็คือการพนันอย่างหนึ่งที่สนับสนุนนักบัญชีจำนวนมาก[1. Peter Lynch and John Rothchild, One Up on Wall Street: How to Use What You Already Know to Make Money in The Market, 2nd ed. (New York: Simon & Schuster, 2000), 20.]

ด้วยเหตุนี้ในความเป็นจริงนั้น จากผลตอบแทนที่ได้รับทั้งกลุ่มของสมาชิกในหมู่บ้านอันเป็นผลตอบแทนแบบบวกในกรณีที่ทุกคนถือครองหุ้นเฉย ๆ ก็กลายมาเป็นผลตอบแทนรวมที่ไม่ได้มีอะไรเพิ่มขึ้นมาสำหรับทั้งกลุ่ม เมื่อสมาชิกเริ่มซื้อขายหุ้นกันเอง และในท้ายที่สุด ผลตอบแทนที่สมาชิกทั้งกลุ่มได้รับก็ลดลงฮวบฮาบ เมื่อต้องเสียค่าใช้จ่ายให้กับตัวกลางทางการเงินทั้งหลาย อันเป็นผลมาจากการที่พวกเขาไม่ยอมอยู่เฉย ๆ และพยายามเคลื่อนไหวเพื่อหวังว่าจะทำผลตอบแทนให้สูงขึ้น

ในท้ายที่สุดก็กลับกลายเป็นว่า ยิ่งพวกเขาขยับตัวและเสียค่าใช้จ่ายมากเท่าไหร่ พวกเขาก็จะมุ่งไปสู่เกมแห่งผู้แพ้ (Loser’s game) และผลลัพธ์โดยรวมของกลุ่มติดลบ (negative-sum game) เมื่อมีค่าใช้จ่ายต่าง ๆ เข้ามาเกี่ยวข้อง[1. Charles D. Ellis, Winning the Loser’s Game: Timeless Strategies for Successful Investing, 6th ed. (New York: McGraw-Hill, 2013), 9.]

ในขณะที่การถือหุ้นทั้งตลาดในระยะยาวเป็นเกมที่นำไปสู่ชัยชนะ (Winner’s game) การ[พยายาม]เอาชนะตลาดกลับกลายเป็นเกมแห่งความพ่ายแพ้ (Loser’s game)[1. Bogle, The LiIttle Book of Common Sense Investing, 28.]

ในท้ายที่สุดก็จะเหลือสมาชิกในหมู่บ้านหรือนักลงทุนไม่กี่คนที่ตระหนักได้ว่า ผลตอบแทนในระยะยาวจากการลงทุนหุ้นนั้นจะต้องมาจากวินัยและความอดทนในการซื้อสะสมหุ้นเป็นประจำและถือครองไปตลอดเวลาผ่านความผันผวนของตลาด เลิกที่จะทำตัวแบบคนส่วนใหญ่ที่เก็งกำไรรายวันหรือถือครองหุ้นสั้น ๆ เลิกที่จะจับจังหวะลงทุนหรือเชื่อมั่นว่าตัวเองจะซื้อถูกไปขายแพง (buy low, sell high strategy) ซึ่งเป็นเรื่องที่ทำได้ยากมาก และเลิกที่จะเชื่อว่าผู้จัดการการเงินจะทำผลตอบแทนได้มากกว่าตลาดเมื่อคำนึงถึงค่าใช้จ่ายต่าง ๆ เข้าไปด้วย[1. Richard A. Ferri, All About Index Funds: The Easy Way to Get Started, 2nd ed. (New York: McGraw-Hill, 2007), 31; Ellis, Winning the Loser’s Game, 3.]

ยิ่งไปกว่านั้น ผู้รอดชีวิตกลุ่มนี้ยังถือว่าได้มุ่งไปสู่เกมแห่งผู้ชนะในการลงทุน (Winner’s game) ด้วย ซึ่งสิ่งที่นักลงทุนเหล่านี้จะทำก็คือ การซื้อสะสมเป็นประจำและถือครองกองทุนหุ้นทั้งตลาดหรือเกือบทั้งตลาด ซึ่งทำได้ง่าย ๆ ผ่านการซื้อกองทุนดัชนีที่มีค่าใช้จ่ายต่ำ ๆ อันเป็นวิธีการลงทุนที่ใช้เงินไม่มาก ประหยัดเวลาชีวิต ได้รับการกระจายความเสี่ยงที่ดี และจะได้รับผลตอบแทนในระยะยาวเท่าผลตอบแทนของตลาดหุ้น(หักด้วยค่าใช้จ่าย) และผลตอบแทนเช่นว่านั้นจะเป็นผลตอบแทนที่สูงกว่าผลตอบแทนของนักลงทุนส่วนใหญ่ที่พยายามจับจังหวะลงทุน หรือเลือกกองทุนบริการจัดการ (actively managed funds)[1. Lynch and Rothchild, Beating the Street, 33.] ซึ่งส่วนใหญ่แล้วผู้จัดการลงทุนและกองทุนเหล่านี้ไม่อาจชนะตลาด แต่ตลาดนี่ล่ะที่ชนะพวกเขา[1. Ellis, Winning the Loser’s Game, 1.]

“ในการลงทุนนั้น การถือครองเป็นเจ้าของธุรกิจทั้งหมดแล้วเก็บเกี่ยวผลตอบแทนจากครอบครองผลตอบแทนของทุนคือกลยุทธ์แห่งชัยชนะ ไม่ใช่การมานั่งซื้อขายหุ้น”[1. Bogle, The LiIttle Book of Common Sense Investing, 192.]

5. ทำไมการเอาชนะ ผลตอบแทนหุ้น ทั้งตลาดถึงยาก

ถ้าอ้างทฤษฎีการเงินอย่างทฤษฎีตลาดหุ้นที่มีประสิทธิภาพ Efficient Market Hypothesis (EMH) ข้อมูลในตลาดหุ้นย่อมจะสะท้อนทุกอย่างไม่ว่าจะข่าวสารในอดีต ปัจจุบัน อนาคตไว้ในราคาแล้ว การจะใช้กลยุทธ์ที่อาศัยข้อมูลย้อนหลัง เช่น การใช้ปัจจัยเชิงเทคนิค (Technical Analysis) หรือแม้จะใช้ข้อมูลทั่วไปมาวิเคราะห์หุ้นหรือกิจการ (Fundamental Analysis) วิธีเหล่านี้ย่อมไม่สามารถทำผลตอบแทนได้สูงกว่าตลาดหุ้น (ผู้อ่านหลายท่านที่อาศัยวิธีเหล่านี้คงโต้แย้งในใจ) ซึ่งทฤษฎีอีกอย่างที่สนับสนุนเรื่องนี้ คือ ทฤษฎีเดินสุ่ม (Random Walk) ซึ่งเห็นว่าการขึ้นลงของตลาดหุ้นหรือราคาหุ้นเป็นการสุ่มและไม่สามารถทำนายได้

แน่นอนครับว่า ทฤษฎีข้างต้นและทฤษฎีเดินสุ่ม ก็ต้องยอมจำนนกับข้อเท็จจริงที่ว่า ตลาดหุ้นนั้นมีช่วงเวลาที่ไม่มีประสิทธิภาพและมีนักลงทุนหลายคน เช่น Warren Buffett ที่สามารถทำผลตอบแทนในระยะยาวได้สูงกว่าตลาดหุ้นอย่างมาก หากแต่แม้กระทั่งนักลงทุนที่เก่ง ๆ ก็ยังยอมรับว่าตลาดหุ้นนั้นส่วนใหญ่แล้วมักจะมีประสิทธิภาพระดับหนึ่ง (frequently efficient) แต่ไม่ได้มีประสิทธิภาพตลอดเวลา (not always) มีแค่บางช่วงเวลาที่นักลงทุนที่มีฝีมือและเชี่ยวชาญถึงจะลงไปหาผลตอบแทนส่วนเกินได้ และแม้ตลาดจะไม่ได้ถูกต้องตลอดเวลา แต่ความยากคือไม่มีใครคนไหนหรือหาได้ยากที่จะสามารถรู้ได้มากกว่าตลาดอย่างสม่ำเสมอ[1. Burton G. Malkiel, A Random Walk down Wall Street: The Time-tested Strategy for Successful Investing, 11th ed. (New York: W. W. Norton & Company, 2016), 105.] และแม้กระทั่ง Buffett ก็ยังคิดว่า มีคนน้อยมากจริง ๆ ที่ควรจะเป็นนักลงทุนเชิงรุก (active investors)[1. [1. Den Stein & Phil DeMuth, The Little Book of Bulletproof Investing: Do’s and Don’ts to Protect Your Financial Life (Hoboken: Wiley, 2010), 56.]]

อย่างไรก็ดี สำหรับนักลงทุนทั่วไปแล้วการหาผลตอบแทนส่วนเกินจากตลาดหุ้นและการที่จะทำผลตอบแทนระยะยาวได้สูงกว่าตลาดหุ้นอย่างสม่ำเสมอช่างเป็นเรื่องที่ยากมาก ๆ เรามาลองไล่ดูกันทีละเรื่องดีกว่าครับ

I. การลงทุนหุ้นเองรายตัว

ต้องยอมรับว่ามีนักลงทุนจำนวนไม่มากที่สามารถทำผลตอบแทนในระยะยาวสูงกว่าตลาดหุ้นและมีน้อยลงไปอีกสำหรับนักลงทุนที่ชนะตลาดหุ้นอย่างสม่ำเสมอในระยะยาว อีกอย่างที่เราควรจำเพื่อเวลาฟังคนพูดถึงผลตอบแทนสูง ๆ ที่เขาทำได้ก็คือ คนส่วนใหญ่ไม่เคยวัดผลตอบแทนอย่างละเอียดจริงจัง ปกติคนมักจะใช้วิธีพูดถึงเงินที่ตนลงทุนมากกว่าว่าโตมาเป็นเท่าไหร่ หรือไม่ก็ใช้วิธีหยาบ ๆ ในการคำนวณผลตอบแทนคร่าว ๆ เช่นดูเงินต้นปีปลายปี (บางคนไม่หักค่าใช้จ่าย เช่น ค่าคอม ด้วยซ้ำ) ทำให้มีนักลงทุนน้อยรายเท่านั้นที่จะเก็บสถิติและทำการเปรียบเทียบผลตอบแทนตลาดหุ้นอย่างจริงจัง

อนึ่ง ตลาดหุ้นยังเป็นสถานที่ซึ่งคนตายไม่ได้พูด คนขาดทุนซึ่งมีเยอะมากจะเงียบ คนได้กำไรซึ่งมีน้อยจะพูด เราจึงมักเห็นแค่คนไม่กี่คนที่มาพูดถึงกำไรที่ทำได้จากตลาดหุ้น และเมื่อการพูดนั้นไม่อาจแน่ได้ใจได้เลยว่าเขาชนะตลาดหุ้นและชนะอย่างสม่ำเสมอหรือไม่ เราจึงควรสงสัยไว้ก่อนว่ามีไม่กี่คนหรอกที่ชนะตลาดหุ้นในระยะยาวจริง ๆ

การลงทุนในหุ้นรายตัวไม่เหมาะกับคนส่วนใหญ่ โดยเฉพาะคนที่ไม่มีเวลาศึกษาหาความรู้เกี่ยวกับการลงทุนหรือวิเคราะห์ธุรกิจ ซึ่งปกติเวลาในชีวิตของคนทั่วไปก็จะถูกกลืนกินด้วยงานประจำอยู่แล้ว การลงทุนหุ้นรายตัวโดยไม่มีความรู้ก็คือการฆ่าตัวตายง่าย ๆ สำหรับชีวิตลงทุน และการเลือกหุ้นรายตัวนั้นก็ยังมีปัญหาอื่นอีก ถ้านักลงทุนเลือกหุ้นถูกแต่ซื้อที่ราคาผิดและซื้อในช่วงเวลาที่ผิด นักลงทุนก็จะขาดทุนอย่างมาก รวมถึงในขณะเดียวกันนั้น การเลือกหุ้นผิดในเวลาที่ถูก นักลงทุนก็จะขาดทุนหนักไม่แพ้กัน[1. Lynch and Rothchild, One Up on Wall Street, 72.]

Peter Lynch เห็นว่า การลงทุนหุ้นโดยไม่รู้เรื่องดูจะเป็นงานอดิเรกของคนส่วนใหญ่ และที่แปลกคือถ้าเป็นเรื่องอื่น หากคนทั่วไปรู้ว่าทำได้ไม่ดี พวกเขามักจะเลิก แต่ในการลงทุนนั้นไม่ แม้พวกเขาจะรู้ว่าตนไม่มีความสามารถในการเลือกหุ้นแต่ก็ยังตั้งหน้าตั้งตาลงทุนต่อไป การเล่นหุ้นจึงเป็นงานอดิเรกที่มีพลังในการทำลายล้างสูง[1. Lynch and Rothchild, Beating the Street, 12.] และการเลือกหุ้นเองยังเป็นเรื่องที่ยาก นักลงทุนที่ไม่มีความรู้ควรหลีกเลี่ยง และไม่ใช่เพียงแค่ความรู้เรื่องการคำนวณหรือบัญชีที่จะช่วยให้นักลงทุนประสบความสำเร็จ เพราะไม่เช่นนั้นนักคณิตศาสตร์กับนักบัญชีก็น่าจะเป็นอาชีพที่รวยที่สุดในโลกไปแล้ว[1. ibid., 140.]

นอกจากนี้ อีกทั้งตลาดหุ้นในปัจจุบันซึ่งเต็มไปด้วยจำนวนนักลงทุนสถาบันที่เพิ่มขึ้นอย่างรวดเร็วและมีจำนวนมากซึ่งครอบงำตลาดและสร้างผลกระทบในการที่ความคิด การวิเคราะห์หลักทรัพย์ กิจกรรมการวิจัย ของทั้งกลุ่มรวมกันได้สะท้อนออกมาเป็นราคาหลักทรัพย์ จึงเป็นเรื่องที่ยากมากที่นักลงทุนจะพยายามลงทุนเอาชนะตลาดหุ้นและหาผลตอบแทนสูง ๆ เมื่อตัวตลาดหุ้นเป็นดั่งตัวแทนของวงการการเงินทั้งกลุ่ม[1. Ellis, Winning the Loser’s Game, 26.]

II. การจับจังหวะลงทุน

การที่นักลงทุนพยายามจับจังหวะลงทุน (market timing) เพื่อให้ได้ผลตอบแทนสูง ๆ ทั้งการจับจังหวะตลาดเพื่อลงทุนกองทุนรวมหรือเพื่อลงทุนหุ้นรายตัว กลยุทธ์นี้เป็นกลยุทธ์ด้อย เพราะนักลงทุนส่วนใหญ่มักจะพลาดและจับจังหวะช้าไปหนึ่งก้าวเสมอเพราะการมองโลกในแง่ดีและแง่ร้ายเกี่ยวกับตลาดหุ้นจนเกินไป[1. Lynch and Rothchild, One Up on Wall Street, 48; Ellis, Winning the Loser’s Game, 23.]

หากคิดให้ละเอียด เราจะพบว่าจริง ๆ แล้วมันเป็นเรื่องยากในการจับจังหวะลงทุน เพราะนักลงทุนต้องถูก 4 ครั้ง เช่น จังหวะแรกคิดถูกว่าหุ้นจะตก จังหวะสองขายตอนก่อนหุ้นตกได้ถูกต้อง จังหวะสามคิดถูกว่าหุ้นกำลังจะขึ้น จังหวะสี่ซื้อหุ้นถูกต้องก่อนที่หุ้นจะขึ้น ซึ่งโดยปกตินักลงทุนทำไม่ได้หรอกครับ มันเป็นโชคดีซะมากกว่า ซึ่งงานวิจัยของ Woodward กับ Chua ของ University of Calgary ก็แสดงให้เห็นว่า ผู้ที่ใช้กลยุทธ์จับจังหวะซื้อขายจะต้องตัดสินใจถูกต้องถึง 70 ใน 100 ครั้งตลอดช่วงเวลาถึงจะเอาชนะนักลงทุนที่ใช้กลยุทธ์ง่าย ๆ อย่างซื้อแล้วกอดหุ้นเอาไว้[1. See page 186 in A Random Walk down Wall Street 10th edition; this parts has disappeared in 11th edition.]

มีนักลงทุนน้อยมาก ๆ ที่จะจับจังหวะได้ถูกต้องตลอดชีวิต ขนาดตำนานของวงการตลาดทุนอย่าง Bogle และ Malkiel ยังผสานเสียงกันเลยว่า พวกเขาที่อยู่ในธุรกิจนี้มานานยังไม่เคยรู้จักใครเลยที่จะประสบความสำเร็จกับการจับจังหวะซื้อขายในตลาดและยิ่งยากเข้าไปอีกที่จะจับจังหวะได้ถูกต้องจนประสบความสำเร็จอย่างสม่ำเสมอ[1. Malkiel, A Random Walk down Wall Street, 259.]

การจับจังหวะลงทุนจึงมักเป็นกลยุทธ์ด้อยที่ทำลายผลตอบแทนของการนักลงทุน ในขณะที่การถือครองหุ้นตลอดเวลากลับให้ผลตอบแทนที่มากกว่า[1. Fisher and Hoffmans, The Ten Roads to Riches, 195.] อีกทั้งการพลาดไม่ถือหุ้นและครองหุ้นในทุกช่วงเวลาขึ้นลงของตลอดหุ้นนั้นอาจเป็นภัยร้ายแรงเพราะจะทำให้นักลงทุนพลาดช่วงขาขึ้นครั้งใหญ่ซึ่งส่งผลกระทบต่อผลตอบมหาศาลที่นักลงทุนจะได้รับ[1. Malkiel, A Random Walk down Wall Street, 158; Ellis, Winning the Loser’s Game, 25.]

การพยายามเดาตลาดหุ้นเป็นกลยุทธ์ที่สาบนักลงทุนไว้ล่วงหน้าให้ทำผลตอบแทนหายวับไปถึงครึ่งหนึ่งของผลตอบแทนระยะยาวตลาดหุ้น (ที่เฉลี่ยประมาณ 10% ต่อปี) เพราะนักลงทุนที่ชอบจับจังหวะลงทุนมักจะทำผลตอบแทนได้ต่ำกว่าตลาดหุ้นถึง 5% ต่อปี[1. Malkiel, A Random Walk down Wall Street, 242.]

ยกตัวอย่างกรณีนักลงทุนส่วนใหญ่จับจังหวะผิดพลาดในการลงทุนกองทุนรวม เช่น ในปี 1990 นักลงทุนใส่เงินนิดหน่อยเข้าลงทุนกองทุนหุ้นสุทธิ $18,000 ล้านในปี 1990 ซึ่งตอนนั้นตลาดหุ้นมีราคาถูกมาก หากแต่ในช่วงที่ตลาดหุ้นกำลังเกินมูลค่า (overvalued) ปี 1999-2000 และกำลังจะตกหนักในปีถัดไป นักลงทุนกลับเทเงินเข้ามาลงทุนกองทุนหุ้นถึง $420,000 ล้าน[1. Bogle, The LiIttle Book of Common Sense Investing, 54.]

III. การพยายามเลือกกองทุนหุ้นผู้ชนะ

นี่ก็เป็นอีกหนึ่งกลยุทธ์ด้อยของนักลงทุนในกองทุนรวมที่พยายามเสียเวลาหาผู้ชนะไปอย่างเปล่าประโยชน์ วิธีที่นักลงทุนส่วนใหญ่ชอบใช้คือการดูผลตอบแทนย้อนหลังหรือการจัดอันดับผลตอบแทนสูงสุดของกองทุนรวม ซึ่งผมได้เคยเขียนบทความอธิบายอย่างละเอียดลออแล้วว่า การดูผลตอบแทนย้อนหลังกองทุนรวมแล้วเลือกซื้อเป็นสิ่งที่เสียเวลาและเป็นความเชื่อผิด ๆ

นอกจากนี้ อย่างที่เคยเขียนบ่อย ๆ ผลตอบแทนระยะยาวของกองทุนหุ้นแบบบริหารจัดการโดยส่วนใหญ่จะต่ำกว่าผลตอบแทนของตลาดหุ้น เช่น ช่วงปี 1980-2005 ผลตอบแทนเฉลี่ยของดัชนี S&P500 อยู่ที่ 12.5% ต่อปี ส่วนผลตอบแทนของกองทุนหุ้นทั้งกลุ่มโดยเฉลี่ยอยู่ที่ 10% ต่อปี[1. ibid., 44.] และผลตอบแทนที่รายงานของกองทุนรวมนั้นไม่ใช่ผลตอบแทนที่แท้จริงที่นักลงทุนได้รับ เพราะนักลงทุนในกองทุนรวมช่วงเวลาดังกล่าวได้ผลตอบแทนเพียงแค่ 7.3% ต่อปี![1. ibid., 51.] โดยสาเหตุก็คล้ายกับข้อ II. นั่นล่ะครับ ที่นักลงทุนทำผลตอบแทนได้น้อยกว่าที่กองทุนทำได้ก็เพราะผลลัพธ์จากการที่นักลงทุนจับจังหวะลงทุนผิดพลาด (counterproductive market timing) และการพยายามนั่งคัดเลือกกองทุนหุ้น (adverse fund selection)[1. ibid, 53.]

งานวิจัยทางวิชาการของไทยก็ให้ผลไปในทางเดียวกันว่า กลยุทธ์ที่ซื้อกองทุน LTF หรือ RMF จากผลตอบแทนที่ดีในอดีตไม่อาจชี้วัดได้ว่ากองทุนดังกล่าวจะให้ผลตอบแทนดีในอนาคต และยังพบอีกว่า กองทุนรวมเหล่านี้ทำผลตอบแทนสุทธิ (net returns) ได้ต่ำกว่าผลตอบแทนรวมเฉลี่ยของตลาดหลักทรัพย์โดยห่างและทำผลตอบแทนได้ต่ำกว่าผลตอบแทนตลาดหุ้นประมาณ 2-3% ต่อปี[1. ณัฐวุฒิ เจนวิทยาโรจน์, “ผลตอบแทนและความต่อเนื่องของผลตอบแทนจากการลงทุนในกองทุนรวมหุ้นระยะยาวที่มีนโยบายเชิงรุก,” วารสารบริหารธุรกิจ นิด้า 22 (พฤษภาคม 2561): 61.]

โดยผลตอบแทนของกองทุน LTF แบบ actively managed funds ในช่วงปี 2005-2016 อยู่ที่ 12.65% ต่อปี แต่ SET TR อยู่ที่ 15.73% (ห่างกัน 3.08% ต่อปี)[1. ibid., 70.] เงิน 10,000 ในตลาดหุ้นเป็น 57,723.34 แต่เงินในกองทุนบริหารโดยเฉลี่ยเป็นแค่ 41,761.33 ซึ่งห่างกันประมาณ 15,926 บาท! หรือคิดเป็นจำนวนเงินที่หายไปเกือบ 28%!!

เมื่อข้ามมาดูกองทุน RMF แบบ active funds ช่วงปี 2002-2016 รวม 15 ปี ผลตอบแทนเฉลี่ยกองทุน RMF คือ 19.54% ส่วน SET TR ให้ผลตอบแทน 21.63% ต่อปี (ห่างกัน 2.09%) หากแต่เงิน 10,000 ในช่วงเวลาดังกล่าวจะกลายเป็น 145,556 หากลงทุนในกองทุนหุ้นไทย RMF แต่จะกลายเป็น 188,630 บาท ห่างกันประมาณ 43,000 บาท! หรือหายไปเกือบ 23%!!

คนที่ยังเชื่อมั่นว่าตลาดหุ้นไทยนั้นไม่มีความเป็นสากล เป็นตลาดที่ยังไม่มีประสิทธิภาพ ควรจะต้องทบทวนความคิดใหม่ว่าจริง ๆ มันมีประสิทธิภาพมาตั้งนานแล้วหรือเปล่า แต่ที่แน่ ๆ สิ่งที่มีประสิทธิภาพที่สุด เป็นสิ่งที่ถูกเก็บจริง ๆ และลดผลตอบแทนที่นักลงทุนจะได้รับในระยะยาวจริง ๆ ก็คือ ค่าใช้จ่ายกองทุนรวม!

6. บทสรุปเพื่อการได้รับ ผลตอบแทนหุ้น ที่ดี

การที่ตลาดหุ้นระยะยาวให้ผลตอบแทนสูง นักลงทุนที่ต้องการจะได้ผลตอบแทนที่ดีจากหุ้นเช่นว่านั้น จะต้องทำการลงทุนโดยถือครองหุ้นทั้งตลาด ซึ่งวิธีที่เรียบง่ายและให้ผลดีก็คือการซื้อกองทุนดัชนีที่ซื้อหุ้นทั้งตลาดหรือเลียนแบบดัชนีตลาดหุ้นที่มีการกระจายความเสี่ยงที่ดี (a broadly diversified index fund)[1. Bogle, The LiIttle Book of Common Sense Investing, 32.] ซึ่งควรจะเป็นกองทุนดัชนีที่มีค่าใช้จ่ายต่ำ และนักลงทุนที่หวังว่าจะให้เงินออมในอนาคตเติบโตสูงย่อมจะต้องมีหุ้นเป็นส่วนประกอบเสมอ[1. Lynch and Rothchild, Beating the Street, 15.]

เนื่องจากตลาดหุ้นเป็นสถานที่รวมความคิดเห็นทุกอย่างของผู้จัดการลงทุน นักการเงินและนักลงทุนเก่ง ๆ จำนวนมากเอาไว้ สะท้อนผ่านการเคลื่อนไหวและราคาที่ปรากฏในตลาดหุ้น การถือครองหุ้นทั้งตลาดจึงเป็นการใช้ประโยชน์จากความฉลาดและความเชี่ยวชาญของวงการลงทุนไว้ในมือ การถือครองหุ้นทั้งตลาดเป็นดั่งเสมือนการมีนักวิเคราะห์ช่วยวิจัยเรื่องของปัจจัยพื้นฐานและราคาหุ้นให้คุณ และมีผู้จัดการกองทุนรวมกันอีกหลายพันมาทำการคิดวิเคราะห์เลือกหุ้น ผู้เชี่ยวชาญทั้งหลายเหล่านี้พยายามคิดวิเคราะห์ทุกอย่างออกมาและกิจกรรมในการลงทุนของพวกเขาก็สะท้อนออกมาเป็นราคาตลาดหุ้นหรือดัชนีหุ้น[1. Ellis, Winning the Loser’s Game, 42.]

ด้วยเหตุนี้ เมื่อตลาดหุ้นโดยรวมเป็นดั่งสถานที่สะท้อนความคิดวิเคราะห์ การตัดสินใจ หรือผลลัพธ์ของความชาญฉลาดที่ถูกอุทิศให้ตลาดเงินตลาดทุนรวมกันของผู้เชี่ยวชาญการเงินนับพันนับหมื่น สิ่งที่เราควรจะทำคือไม่ต้องตั้งคำถาม[กับตลาดหุ้น]แต่อ้าแขนรับความคิดรวมทั้งกลุ่มเหล่านี้เอาไว้ กองทุนดัชนีที่ลงทุนเลียนแบบหุ้นทั้งตลาด แม้กองทุนจะไม่มีผู้จัดการกองทุนมาคัดเลือกหุ้นให้ (ซึ่งดีเพราะเสียค่าใช้จ่ายอย่างไม่จำเป็น) หากแต่กองทุนดัชนีก็เปรียบเสมือนได้มีนักวิเคราะห์ ผู้จัดการลงทุน นักการเงิน ผู้เชี่ยวชาญ นักลงทุนรายย่อยเก่ง ๆ ทั้งอุตสาหกรรมการเงินมาทำงานให้[สะท้อนผ่านทางตลาด]เลยทีเดียว (แบบฟรี ๆ)

อีกปัจจัยที่สำคัญคือเรื่องของ “ค่าใช้จ่าย” (costs) เนื่องจากค่าใช้จ่ายจะส่งผลกระทบระยะยาวต่อผลตอบแทนที่นักลงทุนทำได้ ยิ่งนักลงทุนเสียค่าใช้จ่ายต่ำ ๆ เช่น ค่าใช้จ่ายของกองทุนรวม และมีการเคลื่อนไหวหมุนเวียนซื้อขายน้อยครั้ง โอกาสที่นักลงทุนจะได้รับผลตอบแทนระยะยาวสูงก็มีมากขึ้น นักลงทุนต้องคิดไว้ก่อนว่าหากนักลงทุนต้องการผลตอบแทนให้เท่าตลาดหุ้นด้วยการลงทุนกองทุนดัชนี นักลงทุนจะต้องทำค่าใช้จ่ายให้ต่ำที่สุด (ค่าใช้จ่ายเป็นสิ่งที่ส่งผลกระทบต่อการลงทุนกองทุนรวมมากที่สุด) และแน่นอนว่าค่าใช้จ่ายที่ถูกเก็บไปจากนักลงทุนในโลกแห่งความเป็นจริง ย่อมทำให้ผู้จัดการลงทุนทั้งหลายรวมถึงกองทุนแบบบริหารไม่อาจสร้างความแตกต่างและชนะผลตอบแทนของตลาดหุ้น[1. Ferri, All About Index Funds, 31; Bogle, The LiIttle Book of Common Sense Investing, 40-41.]

หากแต่ภัยร้ายในการลงทุนระยะยาวนอกจากค่าใช้จ่ายแล้วยังมีตัวสำคัญอีกนั่นคือ “อารมณ์” (emotions)[1. Bogle, The LiIttle Book of Common Sense Investing, 194.] เพราะตัวชี้วัดว่านักลงทุนจะสามารถลงทุนยาวนานจนได้รับผลตอบแทนของตลาดหุ้นหรือไม่ จำเป็นที่จะต้องอาศัยวินัยและความอดทน รวมถึงความสามารถในการเพิกเฉยเสียงรบกวนต่าง ๆ จากตลาดหุ้น[1. Bogle, The LiIttle Book of Common Sense Investing, 20; Lynch and Rothchild, Beating the Street, 19.] การพยากรณ์และทำนายเศรษฐกิจ ฯลฯ ที่เข้าหูนักลงทุนทุกวัน ซึ่งอันที่จริงนั้น Lynch, Fisher และ Bogle ผสานเสียงร่วมกันว่า ไม่มีใครหรอกที่สามารถทำนายตลาดหุ้นและเศรษฐกิจได้[1. Lynch and Rothchild, Beating the Street, 307; Fisher and Hoffmans, The Ten Roads to Riches, 194; Bogle, The LiIttle Book of Common Sense Investing, 18.] และเลิกจับจังหวะคาดเดาตลาดหุ้นซะ มันเป็นความคิดเลวร้ายที่จะพยายามทำมัน[1. Ellis, Winning the Loser’s Game, 25]

นักลงทุนจึงควรจะลงทุนด้วยแนวทางและวิธีที่ขจัดอารมณ์ทิ้ง เช่น การลงทุนแบบประจำตามเวลาหรือที่เรียกว่า dollar-cost averaging (DCA) เพื่อขจัดปัญหาด้านอารมณ์เข้ามาพัวพันการลงทุน เช่น การนั่งคาดเดาว่าตลาดหุ้นจะขึ้นจะลง หรือการถูกแรงกระตุ้นให้ซื้อขายบ่อย ๆ[1. Lynch and Rothchild, Beating the Street, 18.] แล้วเอาเวลาไปเพิ่มรายได้และนำเงินมาลงทุนระยะยาวในตลาดหุ้นน่าจะดีกว่า[1. Fisher and Hoffmans, The Ten Roads to Riches, 200-201.]

นอกจากนี้ วิธีลงทุนแบบประจำยังเป็นวิธีที่นักลงทุนและนักการเงินส่วนใหญ่แนะนำ เพราะจะทำให้ในระยะยาวนักลงทุนได้ลงทุนสะสมหุ้นหรือกองทุนหุ้นไปเรื่อย ๆ ได้อย่างเรียบง่ายและประหยัดเวลาเพื่อนำไปใช้ในการลงมือทำเรื่องอื่นที่สำคัญต่อชีวิต โดยไม่ต้องเข้ามายุ่งเกี่ยวติดตามหรือพะวงกับสภาะตลาดหุ้นรายวันรายเดือนรายปีที่มีแต่เสียงรบกวนระยะสั้น ๆ ซึ่งไม่สลักสำคัญอะไรต่อภาพรวมตลาดหุ้นและผลตอบแทนธุรกิจในระยะยาวเลยครับ

The winning formula for success in investing is owning the entire stock market through an index fund, and then doing nothing, Just stay the course.[1. Bogle, The LiIttle Book of Common Sense Investing, 58.]