เคยคิดอยากจะเขียนบทความเกี่ยวกับ หุ้นตก มานานแล้วครับ ประจวบเหมาะกับเจอกระทู้สะเทือน Pantip กระทู้นี้พอดี “ขาดทุนหุ้น 93% ถัว อยู่เฉย หรือ คัท วิธีไหนดี ” จึงตั้งใจจะเขียนขึ้นมาครับ เพราะเอาจริง ๆ แล้ว การถัวหุ้น มันเป็นการบริหารเงินลงทุนอย่างหนึ่งที่สำคัญมาก ซึ่งถ้าทำไม่ดี ส่วนมากจะจอดและเจ๊งครับ

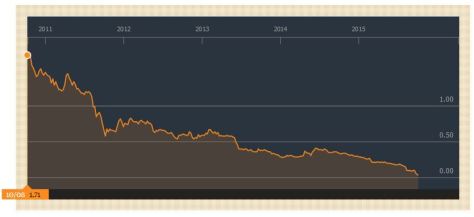

ลองดูกราฟข้างล่างนี้ซึ่งเป็นราคาหุ้น SSI จาก 1.7 บาท ถ้าคุณถัวมาเรื่อย ๆ ถัวกันไปที่ 1.5 1.2 1.0 … บาท คุณอาจจะต้องมาจบลงที่เห็นมัน ณ ราคาเหลือเพียง 0.04 บาทครับ 😱

SSI:TB, source: bloomberg 1. สภาวะและสถานการณ์ที่ หุ้นตก หลายท่านอาจจะเคยผ่านช่วงเวลา ที่หุ้นหรือกองทุนหุ้นที่ท่านได้ซื้อมา ราคาตกอย่างรุนแรง เช่น อาจจะซื้อกองทุนมาที่ราคาหน่วยละ 10 บาท แล้วสัปดาห์ต่อมา ราคาหน่วย (NAV) ก็เหลือ 9 บาท หรือซื้อหุ้นบางตัว เช่น พอเขาบอกว่าหุ้น PTT นั้นดี พอเราเข้าซื้อที่ 30 บาทต่อหุ้น วันต่อมามันเหลือ 28 บาทซะล่ะ ถ้าท่านซื้อมา 100000 หุ้นก็เท่ากับขาดทุนวันเดียวเงินหายไปถึง 200,000 บาท (บิ๊กไบค์หายไปหนึ่งคัน!)

คราวนี้ปัญหาเกิดครับ นักลงทุนหลาย ๆ คนจะมาอยู่ในจุดที่เริ่มวู่วามกับการลงทุน คนที่มีเงินก็เริ่มกระสับกระส่าย และอยากจะเอาเงินมาใส่เพิ่ม ซื้อถัวมันเข้าไป ด้วยเหตุผลที่ผมคิดว่ามันไม่ถูกต้องมาก ๆ ครับ เหตุผลที่พวกเขาอยากจะซื้อเพิ่ม ก็เพียงเพราะว่า มันจะทำให้ต้นทุนราคาหุ้นที่โชว์ของเขาถูกลง เช่น ถ้าเราซื้อหุ้นเพิ่มอีก 100000 หุ้นที่ราค28 เราจะได้ต้นทุนหุ้นทั้งหมดเฉลี่ยที่ 29 บาท เขียนให้ชัดเจนขึ้นจะได้ว่า

ต้นทุนเดิม 30 บาท จำนวน 100000 หุ้น ต้นทุนเป็นเงิน 3 ล้านบาท

ต้นทุนใหม่ 29 บาท จำนวน 200000 หุ้น ต้นทุนเป็นเงิน 5.8 ล้านบาท

ถ้าหุ้นขึ้นไปเป็น 30 บาทเท่าเดิม คุณจะได้กำไร 1 บาทต่อหุ้น หรือคิดเป็นเงินกำไรรวม 200,000 บาท คุณอาจจะมองว่ามันดี ได้กำไรเพิ่มด้วย ถ้าถือเท่าเดิมเวลาหุ้นมันกลับมาราคาเดิมคุณก็แค่เท่าทุน แต่อันนี้เป็นกรณีถัวแล้วมีกำไร

นำมาสู่…คำถามครับ แล้วถ้าหุ้นลงต่อล่ะ? สมมติหุ้นลงเหลือ 20 บาทจะเกิดอะไรขึ้น นี่ล่ะครับสิ่งที่ผมคิดว่ามันน่ากลัวมาก เพราะมันคือ การเอามือไปรับมีด!!!

มันมีกับดักตัวเลขบางอย่างที่หลอกเราครับ ถ้าเราไม่ถัว เราจะขาดทุนหุ้นที่ -33.33% (หุ้นราคาเหลือ 20 จาก 30) แต่ถ้าคุณถัวไปเพิ่มตามที่ยกตัวอย่างด้านบน คุณจะขาดทุน -31.03% ดูเผิน ๆ เหมือนจะดี ขาดทุนน้อยกว่าตั้ง 2% แต่ตรงนี้ล่ะครับที่ต้องระวังให้ดี ถ้าเราไม่ได้ถัวอะไรแต่แรก เราจะมีแค่ 100000 หุ้นที่ซื้อมา และมูลค่าเงินลงทุนของเราจะเหลือ 2 ล้านบาท (ขาดทุนไปเป็นเงิน 1 ล้าน)

แต่ทว่า ถ้าคุณถัวซื้อเพิ่มไปอีก 100000 หุ้น คุณจะมีหุ้นรวม 200000 หุ้นและเมื่อราคาตอนนี้มัน 20 บาท มูลค่าเงินลงทุนของคุณจะเหลือ 4 ล้านจาก 5.8 ล้านบาท เท่ากับเงินหายไปเกือบ 2 ล้านบาท !! หรือเกือบ 2 เท่าของการไม่ถัวหุ้นเพิ่ม จงจำไว้ว่าการถัวหุ้นเวลาหุ้นตกนั้น…

คุณขาดทุนเปอร์เซนต์น้อย กว่า แต่อาจขาดทุนตัวเงินได้มโหฬาร!!

2. การรีบซื้อ หุ้นตก อาจเป็นดั่งการรับมีด ซึ่งถ้าคุณเป็นคนที่หุ้นตกนิดตกหน่อย ติดลบแค่ 5% 10% ก็ถัวหุ้น รีบซื้อเพิ่มซะล่ะ ปลายทางการลงทุนของคุณจะริบหรี่มาก ๆ เพราะขึ้นชื่อว่าหุ้น การขึ้นลงมากกว่า 50% เกิดขึ้นได้เสมอ ถ้าคุณรีบถัวแล้วหุ้นดันลงต่อ แล้วคุณก็ซื้อ ๆๆๆ มันจะทำให้คุณสะสมหุ้นไปเยอะขึ้นเรื่อย ๆ และสุดท้ายเมื่อคุณไม่มีเงินถัวต่อและหุ้นก็ไม่ขึ้น คุณจะขาดทุนมหาศาลไปกับหุ้นเพียงตัวเดียว

การถัวหุ้นนั้น 2-3 ครั้งแรก คุณอาจจะได้กำไรติดมือกลับมา แต่ครั้งต่อไปซึ่งจะเป็นครั้งที่คุณมั่นใจ เพราะถัวเพิ่มแล้วได้กำไรมาตั้ง หลายรอบ แต่รอบสุดท้ายนี้ล่ะ นอกจากจะไม่กำไรแล้ว มันจะทำให้คุณขาดทุนหนักจนกำไร 2-4 ครั้งแรกหายวับ และร้ายสุด คือ คุณจะสูญเงินจนหมดจากการถัวหุ้นที่ผิดพลาด เพราะท้ายที่สุดบริษัทอาจล้มละลาย

การจะซื้อหุ้นเพิ่มเวลาหุ้นตก คุณต้องศึกษามาให้ดีที่สุดว่า ตัวกิจการมีโอกาสที่จะเติบโตและกลับมาจุดเดิมได้ไหม มันต่างกันระหว่างคุณถัวหุ้นพลังงานทดแทนรายเล็ก ๆ ที่มีข่าวปั่นหุ้นกันสนุกสนาน กับถัวกิจการที่ค่อนข้างคงทนและใหญ่เกินกว่าจะล้ม (แต่ก็ไม่ใช่ว่าจะล้มไม่ได้) ซึ่งบางทีเจ้าหุ้นพวกนี้ก็อาจจะไม่กลับไปที่ราคาเดิมก่อนหน้าก็ได้เช่นกัน ถ้าเกิดมันขึ้นมาเพราะแรงเก็งกำไรมหาศาล กว่านักลงทุนจะคืนทุนอาจจะต้องรอไปอีกหลายปี

นอกจากนี้การที่หุ้นมันราคาตกลงมามันมีหลายสาเหตุมาก ๆ ไม่ว่าจะเรื่องภาวะภาพรวมตลาดหุ้นที่กำลังหวาดกลัว ทำให้คนเทขายบริษัทต่าง ๆ อย่างไม่มีสติ หรืออาจจะเป็นเรื่องภายในบริษัทเอง เช่น รายได้หด ปีนี้มีผลประกอบการขาดทุน การมีปัญหาทุจริตภายใน ฯลฯ ทำให้การใช้กลยุทธ์ “ถัวหุ้น” นั้น เราจะต้องมีความมั่นใจจริง ๆ เพราะคุณกำลังจะเติมเงินลงหลุม ซึ่งไม่รู้ว่าปลายทางมันจะได้คืนหรือไม่

Peter Lynch เคยได้เตือนนักลงทุนเรื่องการรีบซื้อหุ้นเมื่อมีข่าวร้ายไว้เช่นกัน การซื้อเมื่อเกิดข่าวร้ายขึ้นอาจกลายเป็นกลยุทธ์ที่สร้างความเจ็บปวดแก่นักลงทุน[1. Peter Lynch and John Rothchild, Beating the Street , revised ed. (New York: Simon & Schuster, 1994), 224.] ด้วยเหตุนี้ การบอกว่าเวลามีข่าวร้ายเกิดขึ้นให้รีบซื้อหุ้น อาจนำไปสู่หายนะได้ เพราะข่าวร้ายมักจะตามมาด้วยข่าวที่ร้ายแรงกว่ามาก เหมือนที่ Warren Buffett เคยเปรียบเปรยไว้ว่า แมลงสาบไม่ได้มีในห้องครัวเพียงแค่ตัวเดียว (What you find is there’s never just one cockroach in the kitchen when you start looking around. )

ข้อเสียอีกหนึ่งอย่างของการถัวหุ้น มันจะทำให้น้ำหนักของพอร์ตลงทุนเสียไป เนื่องจากว่า ยิ่งนักลงทุนซื้อหุ้นตัวไหนเพิ่มมากขึ้น ยิ่งเป็นการฝากโอกาสไว้บนสินทรัพย์หรือบนบริษัท ๆ เดียว เช่น ถัวไปถัวมาหุ้นที่คุณถัวเพิ่มอาจจะมีน้ำหนัก 80% ของเงินลงทุนไปเลย ในขณะที่ก่อนราคามันจะตก มันมีน้ำหนักในพอร์ตลงทุนเพียงแค่ 20%

ด้วยเหตุนี้ จึงต้องระมัดระวังอย่างมาก กลยุทธ์ถัวหุ้นควรเป็นอะไรที่ต้องตัดสินใจมาดีจริง ๆ เพราะถ้าพลาดแล้ว ระดับของการขาดทุนจะหนักหนาสาหัสมากครับ

ทั้งนี้ในทางกลับกัน การ Cut Loss หรือตัดขาดทุนก็เป็นสิ่งที่สร้างปัญหาเช่นกัน เนื่องจากหุ้นรายตัวสามารถเกิดการผันผวนด้านราคาสวิงไปมาบวกลบได้เกิน 50% ในบางช่วงเวลา นักลงทุนบางท่านอาจจะแนะนำให้กำหนดจุดตัดขาดทุน เช่น หากหุ้นราคาต่ำกว่าที่ซื้อมาหรือตกลงไปเกิน 10% จะต้องทำการขายทิ้ง เพื่อรักษาต้นเงินไว้สำหรับหาโอกาสทำกำไรครั้งใหม่

ดูเป็นอะไรที่น่าสนใจใช่ไหมครับ? หากแต่นักลงทุนอย่าง Peter Lynch ก็ได้ตั้งข้อสังเกตว่า หากเขาใช้วิธี Cut Loss เขาคงไม่อาจสร้างชื่อเป็นตำนานในวงการลงทุนได้ เพราะหากเขาตัดขาดทุนทุกครั้งที่หุ้นราคาลดลงไป 10-15% เขาจะพลาดหุ้นสิบเด้งที่สร้างผลตอบแทนชั้นเลิศไปเยอะมากเช่นกัน นี่แสดงให้เห็นอีกครั้งว่า การลงทุนหุ้นรายตัวนั้นไม่ใช่เรื่องง่ายแต่อย่างใด

กรณีของกองทุนรวม — หุ้นตก ในบางสินทรัพย์ เช่น กองทุนรวมที่ลงทุนในหุ้นนั้น จะมีความแตกต่างออกไปในเรื่องของการซื้อหรือถัวเพิ่ม ด้วยเหตุผลที่ว่า การถัวหุ้นรายตัวนั้น คุณจะต้องมั่นใจบริษัทจริง ๆ เช่น เราซื้อหุ้นบริษัท ก.ไก่ มา 100 หุ้น ถ้าราคามันร่วงไป -20% คุณต้องวิเคราะห์มาดี ๆ ว่า มีเหตุผลอะไรที่จะต้องซื้อเพิ่มไหม นักลงทุนแนวปัจจัยพื้นฐานอาจจะบอกว่า ตัวมูลค่าบริษัทถูกมากแล้ว ถ้าตกลงไปอีก มันจะถือว่ายิ่งถูก ใครมั่นใจซื้อได้ แต่ต้องไม่ลืมว่า มันมีความเสี่ยงที่จะลงทุนหุ้นผิดพลาดสูงมากเช่นกัน เพราะคุณกำลังเอาเงินส่วนใหญ่ไปวางบนหุ้นเพียงตัวเดียว ซึ่งในอนาคตอาจมีอะไรซ่อนแอบ รอเปิดเผยอยู่ไม่รู้

ในทางตรงกันข้าม…

กองทุนรวมหุ้นนั้นสามารถใช้การถัวได้ ถามว่าทำไมถัวกองทุนได้? แต่หุ้นเป็นตัว ๆ ไม่ควรทำ ไม่ควรถัว คำตอบก็คือ กองทุนรวมหุ้นนั้นมักจะประกอบด้วยหุ้นที่ลงทุนกว่า 10-20 หรือ 30 บริษัทขึ้นไป ทำให้การลงทุนในกองทุนรวมดังกล่าว เงินของเราไม่ได้ให้น้ำหนักไปกับบริษัทใดโดด ๆ จนเกินไป แต่เราลงทุนในพอร์ตหุ้น (portfolio) ที่มีหุ้นประกอบกันมาหลายตัว โดยเฉพาะ กองทุนดัชนี Index Fund ยิ่งจะไม่ค่อยมีปัญหา เพราะการถัวกองทุนรวมนั้นจะตั้งอยู่บนพื้นฐานที่ว่า

(1) กองทุนรวมหุ้นประกอบด้วยหุ้นหลาย ๆ ตัวซึ่งมีการกระจายความเสี่ยงไปในหลากหลายอุตสาหกรรมและหลากหลายบริษัท โอกาสที่บริษัททั้งหมดจะล้มหายตายจาก หรือล้มละลายไปพร้อมกันหมดย่อมเป็นไปได้ยาก

(2) ระยะยาวตลาดหุ้นจะให้ผลตอบแทนเฉลี่ยที่ประมาณเกือบ 10% ทบต้นต่อปี นั่นหมายความว่า ช่วงเวลาอีกสิบยี่สิบปีข้างหน้า ผลตอบแทนหุ้นควรจะโตไปตามเศรษฐกิจ การถัวในวันนี้ย่อมทำได้ เพราะท้ายที่สุดเมื่อเศรษฐกิจกลับมาดี ตลาดหุ้นกลับมาทะยาน หุ้นพวกนี้ก็จะกลับขึ้นมาด้วย

3. สรุปประเด็นเกี่ยวกับ หุ้นตก โดยส่วนตัว ความเห็นของผมก็คือ ในเรื่องการถัวหุ้นเวลาหุ้นตกหนักนั้น สำหรับนักลงทุนที่ลงทุนหุ้นเป็นตัว ๆ จะต้องศึกษาให้ดี ก่อนที่จะใส่เงินอีกก้อนไปช้อนซื้อหุ้นที่มันตก เพราะถ้าซื้อแล้วมันอาจจะตกลงไปหนักกว่าเดิมอีก กรณีที่เลวร้าย คือ มันอาจจะตกไปจนกระทั่งราคาลดลงเหลือศูนย์ เพราะเข้ากระสู่กระบวนการล้มละลาย (ก็มีตัวอย่างให้เห็นบ่อย ๆ) จึงต้องระวังให้ดี

หากแต่กรณีที่ลงทุนในกองทุนรวมหุ้น เช่น กองทุนดัชนี การที่หุ้นตกลงมาหนัก ๆ อาจจะถือว่าเป็นโอกาสสำหรับคนที่ลงทุนระยะยาว กรณีนี้สามารถซื้อกองทุนเพิ่มได้ครับ

แต่ก่อนจะถัว นักลงทุนที่เซียนแล้วจะมีหลักการสำคัญอีกอย่างคือเรื่องของ Money Management หรือการบริหารจัดการเงินลงทุน โดยเฉพาะคำถามที่ว่า หุ้นตัวนี้หรือสินทรัพย์ประเภทนี้มีขนาดเท่าไหร่ในการลงทุน เช่น คุณมีเงิน 100 บาท คุณตั้งใจว่าจะลงทุนหุ้น 5 ตัว ตัวละเท่า ๆ กัน ก็จะเท่ากับ 20% ต่อเงินลงทุนต่อตัว

ดังนั้น การจะถัวเพิ่ม คุณต้องระวังสัดส่วนพวกนี้เพี้ยนไปด้วย เพราะถัวไปถัวมาบางตัวอาจจะมีมูลค่าเงินลงทุนกลายเป็น 50% ไปเลย และจะทำให้การจัดพอร์ตลงทุนของเราผิดเพี้ยนไปหมด

วิธีที่ผมทำส่วนตัวเวลาจะซื้อถัวสินทรัพย์อะไรสักอย่าง คือ

(1) ผมต้องมั่นใจจริง ๆ ว่า มันจะกลับมา และให้ผลตอบแทนที่ดีในอนาคต

(2) จะคุมไม่ให้การถัวหุ้นตัวนึงทำให้สัดส่วนพอร์ตลงทุนเพี้ยน เช่น พอร์ตหุ้นของผมจะมีกฎว่า โดยปกติจะไม่มีหุ้นตัวใดน้ำหนักเกิน 40% ของพอร์ตครับ ก็เป็นวิธีคุมอารมณ์ตัวเองอย่างหนึ่งที่อาจจะไปตกหลุมรักหุ้นสักตัว

(3) ผมจะทำแผนไว้ล่วงหน้าเลยว่าจะทำอย่างไรเมื่อหุ้นตก จะไม่มีการมาตัดสินใจหน้างาน เช่น สมมติผมซื้อ PTT เจ้าเก่าที่ราคา 30 บาท ผมอาจจะตั้งเป้าว่า ถ้ามันเหลือร่วงลงมาจนติดลบ -15% ผมจะซื้อหุ้นตัวนี้เพิ่มเล็ก ๆ ถ้าลงมาถึง -30% ผมอาจจะถัวเพิ่มอี่กไม้ ซึ่งปกติผมจะตั้งเป้าถัวไว้ไม่เกิน 2 รอบ ถ้ามันตกลงไปอีก ผมจะจำกัด downside เรื่องเงินขาดทุน ว่าจะขาดทุนได้สูงสุดเท่านี้จริง ๆ จะไม่ขาดทุนมากกว่านี้แล้ว ถ้าตกไปหนักกว่าจุดที่ตั้งใจไว้ ก็จะไม่มีการซื้อเพิ่มครับ หรือตกลงมาไม่ถึงก็ไม่ซื้อเพิ่มเหมือนกัน

เพราะโดยปกติแล้ว การถัวหุ้นมันอันตรายจริง ๆ ครับ ไม่จำเป็นอย่าไปทำมันสุ่มสี่สุ่มห้า