LPN คือชื่อหุ้นของบริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) ประกอบธุรกิจด้านพัฒนาอสังหาริมทรัพย์เป็นหลัก โดยกว่าร้อยละ 90 ของรายได้หลักมาจากการพัฒนาอาคารชุดที่อยู่อาศัย(หรือคอนโดมิเนียม)นั่นเองครับ

ภาพรวมธุรกิจ

LPN นั้นมีแบรนด์คอนโดที่ติดหูพอสมควรคือ “ลุมพินี”—Lumpini โดยบริษัทมีความสามารถในการแข่งขันหลักจับกลุ่มไปที่ลูกค้าที่เป็นวัยทำงานที่อยากได้คอนโดที่พักละแวกขนส่งมวลชน ในราคาที่เข้าถึงได้ บริษัทค่อนข้างจะแกร่งในตลาดคอนโดที่ราคาต่ำกว่า 2 ล้านบาทลงไปครับ ในความเข้าใจของผมคือ คอนโดลุมพินีนั้นจะไม่เชิงแบบติดรถไฟฟ้า จะห่างออกไปหน่อย แต่มีระบบเดินทางที่บริษัทเข้ามาแก้ เช่น รถรับส่ง แม้จะไม่สะดวกสบายแบบขึ้นรถไฟฟ้าหรือขนส่งมวลชนสำคัญแล้วมาเจอคอนโดเลย แต่ทดแทนด้วยราคาที่ไม่แพงและไม่ไกลจนเกินไป ข้อเด่นของแอลพีเอ็นอย่างหนึ่งคือระบบดูแลบริหารจัดการหลังการขาย บริษัทจะบริหารนิติบุคคลเองแถมขึ้นชื่อว่าทำได้ดีในระดับต้นๆของวงการครับ

ในปี 2558 อาคารชุดคอนโดมิเนียมสร้างเสร็จและจดทะเบียนมีประมาณ 60,000 หน่วย ส่วนแบ่งการตลาดของ LPN อยู่ที่ประมาณร้อยละ 20 โดยเฉพาะกลุ่มที่ราคาเฉลี่ยต่อยูนิตต่ำกว่า 2 ล้านบาท LPN จะมีส่วนแบ่งตลาดการตลาดที่สูงระดับ 20-30% โดยเฉลี่ย แบรนด์ที่ใช้เป็นเรือธงของบริษัทคือ ลุมพินี วิลล์, เซ็นเตอร์, คอนโดทาวน์ และล่าสุดลองตลาดคือ ลุมพินีทาวน์ชิพ

ถ้าย้อนไปตั้งแต่ตอนตั้งบริษัทจะพบว่า โครงการแรกของบริษัทคือ อาคารเช่าสำนักงานที่ชื่อ ลุมพินีทาวเวอร์ พระราม 4 แต่ช่วงหลังจากฟื้นตัวทางธุรกิจจากวิกฤตต้มยำกุ้งมาได้ บริษัทก็เน้นพัฒนาที่อยู่อาศัยโดยเฉพาะ คอนโดมิเนียม ซึ่งถ้าเราดูการเปิดตัวของที่อยู่อาศัยในกรุงเทพและปริมณฑลจะพบว่า ตอนหลังต้มยำกุ้ง (หลัง 2542) ตลาดที่อยู่อาศัยร้อยละ 70-80 จะเป็นที่อยู่อาศัยแนวราบ ในขณะที่คอนโดมิเนียมค่อยๆโตมาจากร้อยละ 20-30 ในตอนนั้นเป็นร้อยละเกือบ 70 ตอนช่วงปี 2556 และ 2557 ดังนั้น ถือว่าที่ผ่าน LPN อยู่ในตลาดที่มีลมหนุน โดยเฉพาะปัจจัยเร่งจากพฤติกรรมผู้บริโภคยุคใหม่และการเกิดขึ้นมาของรถไฟฟ้าขนส่งมวลชนที่ทำให้เกิดความบูมของคอนโดละแวกรถไฟฟ้าเกิดขึ้น

รายได้หลักกว่าร้อยละ 90 ของบริษัทมาจากคอนโด ทำให้มีความเสี่ยงหลักอยู่ที่ การรับรู้รายได้ โดยอสังหาริมทรัพย์ประเภทที่อยู่อาศัยจะรับรู้รายได้ก็ต่อเมื่อจดทะเบียนโอนกรรมสิทธิ์ ดังนั้น ตั้งแต่จอง-ระหว่างก่อสร้าง-จนถึงก่อนโอนบริษัทจะยังไม่รับรู้รายได้ (แต่รับรู้ค่าใช้จ่ายไปก่อนแล้วบางส่วน) ดังนั้นด้วยระยะเวลาปกติตั้งแต่ขายจองจนถึงโอนประมาณ 1 ปีโดยเฉลี่ย ทำให้บริษัทต้องวางแผนรายได้ให้ดี บางไตรมาสอาจเกิดการหดตัวของรายได้และกำไรได้ นักลงทุนที่จะลงทุนในธุรกิจแบบนี้ต้องติดตามข่าวสารของบริษัทให้ดี รายได้ที่เกิดขึ้นมาจากผลงานในอดีต นักลงทุนต้องดูโครงการเปิดตัว โครงการปัจจุบัน ยอดจอง ยอดขาย ล่าสุดให้ดี

และความเหนื่อยของธุรกิจประเภทนี้คือ “อยู่เฉยๆไม่ได้” เพราะถ้าไม่สร้างคอนโดเพิ่มบริษัทก็จะไม่มีรายได้ในอนาคต ธุรกิจจึงวนลูปที่ เปิดโครงการ -> ขาย -> สะสมเป็นยอดรอโอน -> โอน -> เปิดโครงการ ไม่เหมือนพวกโรงพยาบาล ร้านอาหาร ร้านค้าปลีกที่หยุดขยายยังสามารถหารายได้จากที่เปิดไปแล้วได้

กลยุทธ์ในการเพิ่มรายได้และกำไรในอนาคต

ในไม่กี่ปีที่ผ่านมา บริษัทปรับแนวทางทำธุรกิจใหม่ จากเดิมเปิดเป็นโครงการใหญ่ๆใช้เวลาพัฒนาที่นาน มาเป็นโครงการขนาดกลาง(พันยูนิต) พัฒนาจบได้ในหนึ่งปี (เปิดต้นปีปิดการโอนปลายปี) ไม่มีนโยบายตุนที่ดิน จะซื้อเมื่อพร้อมพัฒนา ข้อแตกต่างคือ โครงการใหญ่ประหยัดจากขนาดง่ายเพราะใช้บุคลากรเท่าๆกัน แต่พอเป็นโครงการเล็กต้องมาจัดการระบบค่าใช้จ่ายใหม่ แต่จะประหยัดต้นทุนจมจากการซื้อที่ดินแล้วมารีบขายรีบระบาย

ลูกค้าของ LPN เกือบๆ 2 แสนราย กว่า 95-96% เป็นลูกค้าวัยทำงาน และซื้อคอนโดอยู่จริง ปัญหาที่พบในปีที่ผ่านมา สะท้อนจากข่าวหนี้สินครัวเรือนที่สูง ทำให้อัตราการปฏิเสธสินเชื่อของธนาคารในการกู้ซื้อคอนโดสูงขึ้นมาก อันนี้ก็กระทบบริษัทระดับหนึ่ง

ผู้บริหารพยายามเปิดตลาดใหม่และปรับสมดุลธุรกิจ คือ 1) พยายามเพิ่มรายได้จากที่อยู่อาศัยแนวราบให้ขึ้นมาเป็นร้อยละ 10 ของรายได้หลัก 2) ขยายฐานลูกค้าในส่วนของวัยกลางคน 3) ขยายไปตลาดบน โดยเคยทำได้ดีในแบรนด์ระดับบนสุด The Lumpini 24

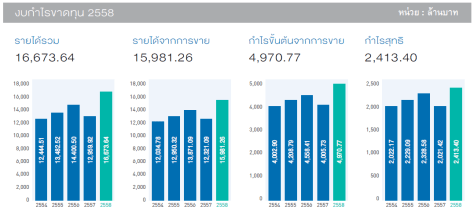

วิเคราะห์ตัวเลขจากงบการเงิน

รายได้หลักกว่า 90% มาจากการขายโครงการที่อยู่อาศัยและเกี่ยวเนื่อง เช่น การบริหารจัดการ มีส่วนของค่าเช่าน้อยมาก 5 ปีย้อนหลังที่ผ่านมามีอัตราการเติบโตของรายได้เฉลี่ย 10-11% ต่อปี, ส่วนกำไรก่อนภาษีโตประมาณ 6% ต่อปี มาชะลอในช่วงหลังๆครับ เพราะถ้าวัดจาก 2006-2015 (10ปี) รายได้ของบริษัทจะโตเฉลี่ยประมาณ 16% ต่อปี และกำไรก่อนภาษีโตเฉลี่ย 14% ต่อปีเลยทีเดียว

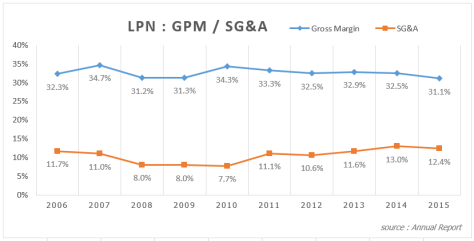

กลยุทธ์ที่บริษัทเน้นเป็นหลักคือ “ต้นทุนต่ำที่สุด” (Cost Leadership) การวัดความสามารถในการทำกำไรของบริษัทพัฒนาที่อยู่อาศัยตัวหนึ่งคือ อัตรากำไรขั้นต้น (Gross Margin) ซึ่งค่าเฉลี่ยของ LPN อยู่ที่ประมาณ 33% ก็เป็นระดับใกล้เคียงกับอุตสาหกรรม (ปีล่าสุดตกลงมาเหลือ 31% เนื่องจากเร่งการขายและคอนโดระดับล่างที่ค่อนข้างมีอัตรากำไรที่ต่ำกว่า)

ในด้านค่าใช้จ่ายในการขายและบริหาร (SG&A) ถือว่าบริษัททำได้ดีมากๆ ถ้าดูในรายงานประจำปีจะพบว่า ค่าใช้จ่ายการตลาดไม่ถึง 1% ของยอดขาย และ SG&A โดยรวมประมาณ 12% ของยอดขาย (ในขณะที่คอนโดเจ้าดังๆมีตัวเลขนี้สูงเกือบๆ 20%)

ข้อดี ของบริษัทนี้อย่างหนึ่งคือ เป็นบริษัทที่หนี้น้อย มีอัตราส่วนหนี้สินต่อผู้ถือหุ้นประมาณ 0.7 (D/E=0.7x) ที่เป็นภาระดอกเบี้ยก็ประมาณ 0.4-0.5 เท่านั้น ส่วนตัวผมถือว่าเป็นบริษัทที่ค่อนข้างอนุรักษ์นิยมทีเดียวเมื่อเทียบกับอุตสาหกรรม

โดยสรุป ก็เป็นหนึ่งในบริษัทพัฒนาอสังหาริมทรัพย์ประเภทที่อยู่อาศัยในตลาดหลักทรัพย์เจ้าหนึ่งที่มีเอกลักษณ์โดดเด่นครับ เน้นขายคอนโดเป็นหลัก มีสนามหลักของตัวเองคือคอนโดระดับกลาง-ล่าง (โดยเฉพาะราคาต่ำกว่า 2 ล้าน) แต่ด้วยสภาพอุตสาหกรรมที่ต้องขุด ต้องสร้างต้องขายไปเรื่อยๆ ทำให้นักลงทุนต้องทำการบ้านระดับหนึ่งเวลาจะติดตามธุรกิจแบบนี้ครับ

** เป็นเพียงการวิเคราะห์โมเดลธุรกิจและ case study มิได้มีเจตนาชี้ชวน แนะนำหรือชักจูงการลงทุนใดๆทั้งสิ้น และจะไม่รับผิดชอบในความเสียหายใดๆจากการนำข้อมูลนี้ไปใช้ “การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน”