ลองตอบคำถามสองข้อข้างล่างนี้นะครับ

- ถ้าตอนนี้เราต้องหาเงินมาใช้ทันที

ภายใน 2 วันจำนวน 10,000 บาท

โดยห้ามขอใคร ห้ามกู้ ห้ามยืม ห้ามขายสินค้า

เราจะหาเงินก้อนนั้นได้อย่างไร? - ถ้าต่อจากข้างบน แม้หา 10,000 มาได้

แต่นับจากวันนี้เราจะไม่มีเงินเข้ามา 3 เดือน

และกฏเดิมห้ามขอ ห้ามยืม ห้ามกู้หรือขายสินค้า

เราจะหาเงินก้อนนั้นได้อย่างไร?

ถ้าภายใน 10 วินาทีเรานึกคำตอบไม่ได้ แสดงว่าเรามีปัญหาทางการเงินแล้วล่ะ ถ้าเราสามารถนึกแล้วตอบได้ทันที แสดงว่าเราน่าจะมีการวางแผนการเงินที่ดีพอควร คำตอบที่ง่ายที่สุดควรเป็นว่า ” เอ้าพี่ ผมก็ถอนเงินสดออกจากบัญชีสำรองเงินฉุกเฉินของผมไง แค่ 3 เดือนเอง ผมสำรองไว้ตั้ง 6 เดือน ไม่ลำบากเลย”

คำถามคือ แล้วไอ้เงินสำรองฉุกเฉินนี่คืออะไร?

ลองนึกภาพตามผมนะครับ โดยปกติแล้วคนเราก็จะมีเงินเดือนหรือรายได้เข้ามาเป็นประจำ ถูกไหมครับ แต่เงินเดือนที่ได้มาก็ต้องมีค่าใช้จ่ายทุกเดือนด้วย คราวนี้ลองคิดดีๆ ถ้าบางคนที่ทำบัญชีรายรับรายจ่ายอยู่แล้วจะพบว่า ค่าใช้จ่ายโดยปกติเฉลี่ยแล้วมันจะไม่สวิงหรือเหวี่ยงไปมามาก เช่น เราอาจจะมีค่าใช้จ่ายปกติประมาณ 70-80% ของเงินเดือน (น้ำ ไฟ ค่าเช่าห้อง ผ่อนรถ ผ่อนบ้าน ค่ามือถือ ค่าเดินทาง ฯลฯ) ซึ่งเราจะกะได้ครับว่าอยากอยู่สบายๆ โอเคๆ เดือนนี้เราควรมีเท่าไหร่ดี

แนวคิดนี้จึงนำมาต่อยอดว่า เอ้ย แล้วถ้าสมมติเราไม่มีเงินเดือนเข้ามาสักสองสามเดือนเราจะพังไหม แน่นอนหลายคน พังครับ! ใครที่ผ่อนบ้าน ผ่อนรถอยู่จะเข้าใจดีครับว่าการขาดเงินไปเดือนสองเดือนแล้วค้างค่างวดมันจะมีปัญหาตามมาร้อยแปดตับ แล้วเชื่อไหมครับ สะดุดทีนึงปัญหาพวกนี้นี่ล่ะที่จะทำให้เกิดปัญหาทางการเงินมาเป็นระลอกคลื่น เพราะอะไร? เพราะคนส่วนใหญ่ไม่มีเงินเก็บครับ พอเจอปัญหาฉุกเฉินทางการเงิน สิ่งที่เป็นทางออกที่เขาจะไขว่คว้าหาไวที่สุดคือ การกู้ยืม !!! ไม่ว่าจะกู้จากเพื่อนฝูง ครอบครัว บัตรเครดิต บัตรกดเงินสด เงินนอกระบบ ซึ่งถ้าพลาดไม่สามารถหาเงินไปใช้คืนได้ ชีวิตคุณจะเครียดและลำบากไปอีกยาวแน่

แต่เดี๋ยวก่อน ถ้าเราวางแผนเงินดีดี เราจะไม่กลัวเรื่องพวกนี้เลย เงินก็สามารถหามาได้ไวยิ่งกว่าเงินติดล้อ อันนี้เงินติดเครื่องบินเจ็ตซะด้วย เพียงแค่เราสำรองเงินเอาไว้สักก้อนหนึ่ง ก้อนที่ทำให้อุ่นใจ รู้สึกถึงการมาของความมั่นคง พร้อมรับแรงกระแทกทางการเงินที่อาจคาดไม่ถึง (ลองนึกภาพ ยิ้มแล้วยักไหล่นิดๆ อิอิ)

วิธีการคือ โดยปกติแล้ว เราควรมีเงินสำรองอย่างน้อย

1. สำรอง 6-12 เท่าของค่าใช้จ่าย หรือ

2. สำรอง 6-12 เท่าของเงินเดือน

เช่น เรามีเงินเดือน 20,000 ค่าใช้จ่ายปกติเดือนละ 18,000 เราก็เลือกสำรองเงินอย่างน้อย 6 เท่าหรือ 6 เดือนขึ้นไป นั่นคือ ระหว่าง 108,000 – 120,000 บาทนั่นเอง ซึ่งเงินสำรองเนี่ยอย่างน้อย น้อยจริงๆ ควรมี 3 เดือนครับขึ้น แล้วก็อย่างมากก็ไม่ควรเกิน 2 ปี แต่เอาจริงผมว่าตัวเลขที่เหมาะสมของมันคือ 6-12 เดือนครับ คือ ไม่มากเกินจนเอาไปเงินจม หรือ ไม่น้อยไปจนไม่พอเวลาเกิดปัญหา เพราะระยะเวลาหกเดือนถึงหนึ่งปีนั้น เรามีเวลาคิดหาทางออกได้หลายทางมากๆครับ การมีเงินสำรองพวกนี้ลองคิดภาพตามผมนะครับ มันลื่นไหลทางความคิดได้มากโดยที่เราไม่ต้องเครียดเลย

เราอุ่นใจว่าเวลาเกิดปัญหากระทบการเงิน

เวลาเงินช็อต เวลาต้องใช้เงินด่วน ใช้เงินรักษา

เรื่องบางเรื่องที่ต้องใช้เงินเลยตอนนี้

เราสามารถนำเงินก้อนนี้มาจัดการปัญหาได้

เราอยากย้ายงานไปที่ใหม่ที่ดี เราก็มีเวลาที่จะออกไปอยู่เฉยๆได้

เวลาเราตกงาน เราสามารถนั่งคิดตกผลึก หรือหาทางออกได้เกินครึ่งปี

หรืออยากหยุดไปทำอะไรสักอย่าง เราก็สร้างเวลาในการใช้ชีวิตได้

โดยที่เราไม่เครียดกับเรื่องเงิน

ตัวอย่างข้างบนทำให้เห็นว่าเงินนั้นสามารถสร้าง “เวลา” ได้ด้วย

การไม่เครียดเรื่องเงิน ทำให้เราไม่เครียดในเรื่องอื่น ปัญหาของเงินคือปัญหาของหลายๆอย่าง ถ้าเราไม่ต้องกังวลกับเรื่องขาดเงิน ช็อตเงิน ชีวิตเราจะเอาเวลาไปใช้กับความคิดเกี่ยวกับเรื่องอื่นได้ ที่ไม่ใช่เอาเวลาส่วนใหญ่ไปคิดเรื่องเงินแบบคนทั่วๆไป

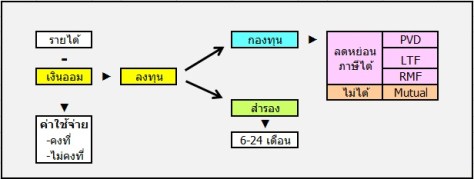

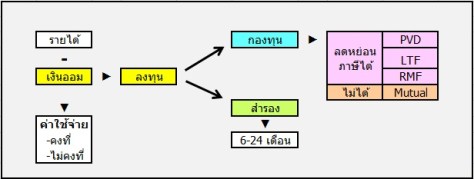

แล้วเราจะเก็บเงินสำรองนี้ไว้ในไหนดี ? มีหลายตัวเลือกมากครับ ไหนๆมันก็นอนยาวๆ ไม่ได้ใช้แล้ว ก็เอาไว้ในบัญชีเงินฝากออมทรัพย์ที่ดอกเบี้ยดีๆ (หรือกองทุนรวมตลาดเงินสักกอง) เพราะทั้งสองอย่างนี้ดึงเงินออกมาได้ทันทีครับ ไม่เกิน 2 วัน ทำให้คล่องพอตัว ผมลองยกตัวอย่างที่พักเงินดีๆให้ เช่น

1.บัญชีออมทรัพย์ธรรมดา มีเอทีเอ็มหรือไม่ก็ได้ แต่อันนี้ต้องเก็บแยกนะครับ ไม่เอามาปนกับบัญชีค่าใช้จ่าย เปิดใหม่เลยก็ได้ (แต่ไม่เอาฝากประจำนะครับ พวกนี้ติดเงื่อนระยะเวลา แม้ถอนได้แต่วุ่นวายกว่า)

2.บัญชีออมทรัพย์แบบพิเศษ พวกฝากไม่ประจำที่ดอกเบี้ยดีๆหน่อย เช่น บัญชีออมทรัพย์ฝากไม่ประจำ ตอนนี้มีหลายเจ้า เช่น กรุงศรีมีแต่ได้ ธนชาตอัลตร้าเซฟวิ่ง หรือที่ยอดฮิตคือ ME ของ TMB

3.กองทุนตลาดเงิน (money market fund) พวกนี้คือกองทุนรวมที่ลงทุนในตราสารเงินตราสารหนี้ระยะเวลาสั้นๆ มีความเสี่ยงต่ำ เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง เงินฝาก ฯลฯ กองทุนพวกนี้เวลาขายได้เงินวันถัดไปนะครับ (T+1) ขายจันทร์ได้อังคาร ขายศุกร์ได้จันทร์ (ถ้าไม่ติดวันหยุดธนาคาร)

4.กองทุนตราสารหนี้ อันนี้ผลตอบแทนสูงมากขึ้นจากกองทุนตลาดเงิน แต่มีความผันผวนนิดๆ อันนี้ส่วนมากขายกองทุนได้เงินสองวันถัดไป (T+2) หรือพวก กองทุนตราสารหนี้ระยะสั้น อันนี้จะขายแล้วได้เงินวันทำการถัดไป (T+1) ซึ่งค่อนข้างสะดวกมากกว่า

ทั้งนี้ไม่แนะนำตราสารหนี้ หุ้นกู้ พันธบัตรเป็นตัวๆนะครับ เพราะมันล็อกเงิน ไม่เหมาะกับคำว่าฉุกเฉิน การขายระหว่างที่ตราสารยังไม่ครบอายุไถ่ถอนเป็นอะไรที่ไม่สะดวกมากๆ และมีผลเสียหลายอย่าง

โดยส่วนตัวผมแนะนำให้พักเงินใน ข้อ 2 กับ ข้อ 3 ครับ พอเก็บเงินครบตามที่ตั้ง เช่น สำรองเงินครบ 6 เดือนหรือ 1 ปีของเงินเดือนหรือค่าใช้จ่ายแล้ว เราก็หยุดครับ (จะเอา 2 ปีหรือ 24 เท่าก็ได้ถ้าต้องการความปลอดภัยมากขึ้น) ปล่อยมันนอนนิ่งๆ ไม่ต้องใช้ เอามาใช้เฉพาะเวลาฉุกเฉินเท่านั้น เช่น เข้าโรงพยาบาลกะทันหัน ตกงานหนัก ปัญหาทางการเงินรุนแรง ต้องแบบเคสที่เข้ามาปุ๊บคนทั่วไปมีน็อคครับ แต่ถ้าแบบเอาไปดาวน์รถ ซื้อกระเป๋า ซื้อตั๋วเครื่องบินไปเที่ยว ไม่นับครับ อย่าถอนไปใช้ พวกนี้เป็นความต้องการ(want) ของเราไม่ใช่ความจำเป็น(need) อย่าละเมิดกฎตัวเองครับ

เงินพวกนี้จะแปลกอยู่อย่าง คล้ายๆ ถังดับเพลิง คล้ายๆถุงลมตรงพวงมาลัย ไม่ได้มีเพื่อต้องการใช้ครับ แต่มีไว้อุ่นใจเฉยๆ แล้วคนที่มีก็มักจะไม่ได้ใช้ด้วย มันก็สมเหตุสมผลนะครับ ถ้าคนที่วางแผนบริหารเงินดีแบบนี้ เขาก็คงไม่มีปัญหาเรื่องการเงิน แต่คนที่ไม่มี ส่วนมากก็จะเจอแต่ปัญหาเรื่องเงินนี้ร่ำไป แปลกอีกอย่างคือ คนที่วางแผนการเงินที่คนมองทั่วไปว่าคิดแต่เรื่องเงิน พวกนี้กลับไม่เจอปัญหาทางการเงินแล้วเอาเวลาไปคิดเรื่องอื่นๆสบายๆ แต่คนที่ไม่คิดเรื่องการบริหารเงินเลย กลับต้องเจอปัญหาทางการเงินตลอดเวลา แล้วก็บ่นแบบนี้เรื่อยๆ เราควรหนีจากวงจรแบบนั้นครับ