แผนการเงิน (financial plan) เป็นสิ่งสำคัญในการลงทุนระยะยาว ที่น่ายินดี คือ การสร้างและทบทวนแผนการเงินไม่ใช่เรื่องยากครับ ทุก ๆ ปีอย่างน้อยหนึ่งครั้ง ผมจะนัดเพื่อนสนิทที่เคยวางแผนการเงินด้วยกันมาทบทวน หรือรีวิวแผนกันอีกรอบ เพราะแต่ละปีผ่านไป เส้นทางชีวิต รายได้ สภาพแวดล้อม และสภาวะอะไรหลายอย่างก็เปลี่ยนแปลงไป

อย่างที่เคยบอกครับว่า การวางแผนการเงิน ก็คือ “การวางแผนชีวิต” เพราะฉะนั้น เราก็ควรจัดการเรื่องเงินให้สอดคล้องกับชีวิตที่เปลี่ยนไปด้วย ผมก็เลยคิดว่า น่าจะเขียนบทความเสมือนเรานั่งคุยเรื่อง แผนการเงิน อยู่ด้วยกัน ทุกท่านจะได้สร้างและวางแผนการเงินด้วยตัวเองได้ ซึ่งจะมีลำดับคำถามประมาณนี้

(1) “รายได้และค่าใช้จ่ายตอนนี้เป็นอย่างไร?”

ก่อนอื่นเราต้องรู้กันก่อนว่า ตัวเราเองมีรายรับรายจ่ายอย่างไรบ้าง ตัวอย่างนะครับ สมมติเพื่อนบอกว่า มีรายได้เดือนละ 20,000 บาท ต่อมาก็จะให้เพื่อนแจกแจงค่าใช้จ่ายเป็น 2 หมวด แต่คิดแค่หมวดแรก คือ

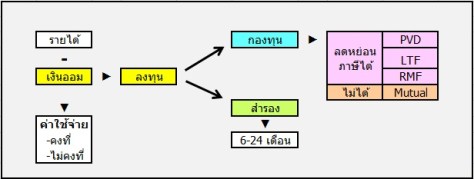

หมวด “ค่าใช้จ่ายคงที่” (fixed costs) เช่น ค่าเช่าห้อง ค่าเดินทาง ค่าโทรศัพท์ ค่าน้ำไฟ หรือบางคนมีผ่อนบ้าน รถ ก็จะถือเป็นค่าใช้จ่ายคงที่ด้วย สมมติเพื่อนบอกว่ามีประมาณเดือนละ 10,000 บาท ก็จะมาคิดค่าใช้จ่ายอีกหมวด คือ หมวด “ค่าใช้จ่ายที่ไม่คงที่” เพราะมันลดลงได้ เช่น ค่าอาหาร ค่าปาร์ตี้เฮฮาสังสรรค์ ช็อปปิ้ง ฯลฯ ซึ่งพวกนี้ไม่ต้องแจกแจงครับ

ประเด็นอยู่ตรงนี้ เราได้แล้วว่า รายได้ – ค่าใช้จ่ายคงที่ (20,000-10,000) ตอนนี้เหลือเงินเก็บขั้นต้น 10,000 บาท เราต้องตั้งโจทย์เลยครับว่า เราจะตั้งใจออมและลงทุนเท่าไหร่ ผมมักจะใช้วิธีถามว่า เอากี่เปอร์เซ็นต์? สมมติต้องการออม 20% เราก็จะต้องหักเงินไปออมและลงทุน 20% ของรายได้ 20,000 บาท ซึ่งเท่ากับ 4,000 บาท และต่อไประบบการเงินเราจะมีโครงสร้างประมาณนี้ครับ

รายได้ – เงินออม – ค่าใช้จ่ายคงที่ = ค่าใช้จ่ายไม่คงที่

อย่างเคสนี้ หลังหักเงินออมและค่าใช้จ่ายคงที่แล้ว เราก็จะมีเงินไปจ่ายอย่างอื่น 6,000 บาท (20,000-4,000-10,000) ซึ่งถ้าเราบอกว่า อ้าวงี้กินไม่พอนะ ทางแก้หลัก ๆ ผมแนะนำตามนี้ คือ เริ่มต้นลองหาทางลดค่าใช้จ่ายไม่คงที่ เช่น ประหยัดค่าอาหารเครื่องดื่มแพง ๆ จากกินกาแฟแก้วละร้อยวันละแก้ว ก็ปรับเป็นสัปดาห์ละสองสามแก้ว หรือลดการเที่ยวการสังสรรค์ลงบ้าง

แล้วต่อมาไปดูว่าค่าใช้จ่ายหมวดคงที่นั้น บางอันมันอาจจะลดลงได้ เช่น ค่าโทรศัพท์ ค่าน้ำไฟ แต่ถ้ายังไมได้อีกส่วนทางเลือกสุดท้าย ก็คงต้องลดเงินออมลง เช่น จาก 20% ของรายได้ เหลือ 15% แต่ยังไง ๆ ห้ามต่ำกว่า 10% นะครับ และแน่นอนว่า ห้ามไม่ออม !! ถ้ามันไม่ได้จริง ๆ หลักการหาเงินก็มีแค่ 3 อย่าง คือ หนึ่งหารายได้เพิ่ม สองลดรายจ่ายลง และสาม ทำทั้งคู่

(2) “เป้าชีวิตและแผนอนาคตที่วางไว้?” (จะได้สร้าง แผนการเงิน สอดคล้องกัน)

อันนี้สำคัญเพราะ แผนการเงิน ควรจะสอดคล้องไปกับแผนชีวิต เช่น อีกสามปีข้างหน้าจะเรียนต่อ อีกสองปีจะแต่งงาน อีกสิบปีจะซื้อบ้าน แบบนี้ก็จะวางแผนการเงินต่างกันไปครับ เป็นเรื่องของแต่ละคน แต่ละท่าน ต้องลองไปปรับกัน แต่ส่วนหนึ่งในคำถามนี้จะถามต่อว่า เราต้องการอายุช่วง 50-60 มีรายได้จาก Passive Income หรือผลตอบแทนจากสินทรัพย์ทางการเงินในรูปเสมือนดอกเบี้ยมาใช้จ่ายเดือนละเท่าไหร่ แบบถ้าไม่มีเงินเดือนแล้วก็จะมีรายได้ส่วนนี้เข้ามาใช้จ่ายแทนไปเลย

ยกตัวอย่างเช่น อยากอายุ 50-60 มีรายได้จากดอกเบี้ยปีละ 1.2 ล้านบาท (ตกเดือนละแสน) ผมก็จะลองให้นึกต่อว่า ลองคิดเลขดูถ้าสมมติดอกเบี้ยที่ว่ามาจากการฝากเงินที่ดอกเบี้ย 3% ต่อปี แล้วจะต้องมีเงินต้นเท่าไหร่? คำนวณโดยเอาดอกเบี้ยทั้งปีที่อยากได้ 1,200,000 บาท มาหาร 0.03 ครับ ซึ่งกรณีนี้คือจะได้เงินต้น 40 ล้านบาท เพื่อนำไปสู่ขั้นตอนต่อไป

(3) “แผนการเงิน วางแผนออมเงินและลงทุนยังไงดี?”

ตรงนี้สำคัญเพราะจะได้รู้ว่า เงินที่เราจะเก็บไปลงทุนต้องลงทุนอย่างไรบ้าง เพราะฉะนั้น จากข้อที่แล้ว แผนการเงินของเรากะว่าช่วงอายุ 50-60 เช่น เราเลือกไปว่าอายุ 55 จะมีเงินต้น 40 ล้านบาทนั้น ต้องลงทุนต้องวางแผนเก็บออมเดือนละเท่าไหร่? ผลตอบแทนขนาดไหน? เราอาจลองใช้เครื่องคิดเลขการเงินหรือเว็บไซต์คำนวณก็ได้ครับ

อย่างถ้าอายุตอนนี้ 25 ตอนอายุ 55 ต้องมี 40 ล้านบาท ถ้าทำผลตอบแทนได้ประมาณ 10% ต่อปี ก็จะต้องเก็บเงินเฉลี่ยเดือนละ 20,000 บาท เห็นผลลัพธ์ตัวเลขอย่าไปตกใจครับ เราตั้งเป้า 40 ล้านบาทแหน่ะ เรามีเท่าไหร่ตอนนี้ก็ออมไปก่อน สมมติเฉลี่ยแล้วเราได้ลงทุน 10,000 บาทต่อเดือนในอีก 30 ปีข้างหน้า อนาคตก็ควรจะมีครึ่งหนึ่งของเป้าคือ 20 ล้านบาท

ไอ้ตรงประเด็นว่า ออมเดือนละเท่าไหร่นั้น เริ่มไปเลย มีน้อยก็ออมน้อยไปก่อนครับ เดี๋ยวอนาคตรายได้เพิ่ม ค่าใช้จ่ายลดลงเราก็จะได้ออมเพิ่มขึ้นเอง ซึ่งอันนี้เป็นเรื่องแต่ละท่านว่าจะหาเงินมาลงทุนยังไง แต่ประเด็นที่สำคัญต่อไปคือ แล้วจะลงทุนแบบไหน?

หลัก ๆ ผมจะใช้สินทรัพย์สองประเภท คือ หุ้น (stock) กับ ตราสารหนี้ เป็นตัวลงทุนแบบเรียบง่าย (การลงทุนอย่าไปทำอะไรให้ยากจนเกินไป) โดยเราตั้งผลตอบแทนที่คาดหวังของสินทรัพย์ทั้งสอง (อ้างอิงจากสถิติในอดีต) โดยทั้งคู่จะใช้กองทุนรวมเป็นเครื่องมือในการลงทุน ก็เฉลี่ยว่า กองทุนดัชนีหุ้นควรจะมีผลตอบแทนระยะยาวโดยเฉลี่ยใกล้เคียงผลตอบแทนระยะยาวของตลาดหุ้นที่ประมาณ 9-10% ต่อปี ส่วนกองทุนตราสารหนี้ก็จะมีผลตอบแทนระยะยาวเฉลี่ยประมาณ 3-4% ต่อปี

ถ้าท่านตั้งแผนแบบหุ้น 100% ผลตอบแทนที่เราเอาไปคำนวณก็อาจใช้ 10% เฉลี่ยต่อปี แต่ถ้าผสมกัน เช่น หุ้น 60% ตราสารหนี้ 40% ก็จะได้ผลตอบแทนระยะยาวคาดหวัง (60 x 10%)+(40 x 4%) = 7.6% ต่อปีในระยะยาว

มาถึงตรงนี้มันจะมีปัจจัยหลายอย่างประกอบมาก เช่น อายุ ความเข้าใจในการลงทุน ภาวะจิตใจในการอดทนต่อผลขาดทุน ความเสี่ยงที่รับได้ ฯลฯ ซึ่งแต่ละคนจะไม่เหมือนกัน ต้องปรับเปลี่ยนให้เข้ากับตัวเองครับ อย่างบางคนอายุน้อย พร้อมลงทุนทุกอย่าง เขาอาจจะเอาเงินลงทุนกองทุนหุ้น 100% เลยก็ได้ และทุกคนสามารถออกแบบแผนลงทุนของตนเองได้อิสระครับ

ส่วนวิธีลงทุนนั้นก็เรียบง่ายครับ ใช้กองทุนหุ้น หรือกองตราสารหนี้ตามแผนการเงินที่คิดไว้ เป็นเครื่องมือในการลงทุน โดยใช้หลัก “จ่ายให้ตัวเองก่อน” และ “ลงทุนแบบอัตโนมัติ” เช่น เราวางแผนลงทุนหุ้น 100% เงินที่ออมก็ตั้งค่าให้หักไปลงทุนในกองทุนทุกเดือนแล้วก็มีวินัย อดทน ทำตามแผนไปเรื่อย ๆ ครับ แต่ละปีก็แค่มาตรวจสอบกันอีกครั้งว่า จะออมเพิ่มเท่าไหร่ปีนี้ ตอนนี้เงินถึงไหนแล้ว แค่นั้นเอง จำข้อแรกสุดได้ไหมครับ จริง ๆ แล้วระบบการเงินสุดท้ายจำง่าย ๆ ของเราก็แค่

รายได้ – เงินออม = ค่าใช้จ่าย

เพราะฉะนั้นหักเงินไปลงทุนให้ตัวเองก่อน จึงเป็นกลยุทธ์ที่สำคัญที่สุด

อีกปัจจัยที่ต้องพิจารณาคือ เรื่องของภาษี ให้คำนึงถึงการลงทุนกองทุนรวมที่ได้สิทธิประโยชน์ทางภาษีก่อน เช่น กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนหุ้นระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ก็ดูว่า สมมติเราตั้งใจออมและลงทุน 50% ของรายได้ ก็ดูว่าหัก PVD ไปแล้วกี่ % แล้วสามารถซื้อ LTF/RMF ได้เท่าไหร่ตามสิทธิประโยชน์ทางภาษี ถ้า LTF/RMF ซื้อเต็มตามสิทธิแล้ว แต่เราต้องการออมมากกว่านั้นส่วนที่เหลือก็ค่อยลงกองทุนธรรมดาครับ

(4) “มีเงินสำรองฉุกเฉินหรือยัง?”

อันนี้สำคัญมาก ผมจะเน้นทุกครั้งว่า ไม่ว่าจะลงทุนยังไง แผนเป็นแบบไหน เราต้องมี เงินสำรองเผื่อฉุกเฉิน เอาไว้อย่างน้อย 6-24 เดือน อาจจะเก็บไว้ใน กองทุนตลาดเงิน บางคนอาจเลือกที่จะพักไว้ใน กองทุนตราสารหนี้ระยะสั้น หรือจะเก็บในบัญชีออมทรัพย์ของธนาคารบางส่วนก็ได้ครับ

วิธีคำนวณคือ เอารายได้หรือค่าใช้จ่าย (ใช้ตัวที่มากกว่า) คูณ 6-24 เช่น มีรายได้เดือนละ 20,000 ค่าใช้จ่ายเดือน 15,000 แบบนี้ใช้ 20,000 x 6 หรือ 24 จะได้ 120,000 หรือ 480,000 ตัวเลขนี้บอกเราว่า เราต้องมีเงินสำรองฉุกเฉินขั้นต่ำที่ 120,000 และอาจจะเก็บสูงกว่านั้นได้ แต่ถ้าถึง 480,000 ก็ถือว่าปลอดภัยขั้นสูง ส่วนเกินจากนั้นแนะนำให้เอาไปลงทุนให้ได้ผลตอบแทนสูงขึ้นจะดีกว่า

ที่เราต้องมีสำรองฉุกเฉินเพื่อเป็นกันชนครับ เวลามีเรื่องอะไรฉุกเฉิน (อาทิ ค่ารักษาพยาบาล อยากย้ายงาน ตกงาน ฯลฯ) เราสามารถระดมทุนใช้เงินจากตรงนี้ได้ก่อน ทำให้มีระยะเวลาอยู่รอดให้คิดอะไรได้อิสระในระดับหนึ่ง โดยไม่ต้องไปยุ่งกับแผนลงทุนของเราครับ เงินลงทุนก็คือเงินลงทุนปล่อยให้เงินทำงานไป ไม่เจอเรื่องเด็ดขาดลำบากจริง ๆ ห้ามไปยุ่ง ให้ใช้เงินสำรองฉุกเฉินเป็นหน้าด่านกันชนไปก่อนครับ

สรุป แผนการเงิน แบบพกพา

หลักๆแล้วก็ผมกับเพื่อนก็จะมีการสร้างและวางแผนการเงินประมาณนี้ครับ ลองนำไปปรับใช้กันดู ขอย้ำว่า การจะลงทุนให้ประสบความสำเร็จและมีฐานะทางการเงินที่ดีในอนาคต ไม่ได้จำเป็นต้องทำอะไรให้ยุ่งยาก ไม่ต้องลงทุนด้วยวิธีทางคณิตศาสตร์ชั้นสูงอะไรขนาดนั้น แค่สร้างแผนลงทุนที่สอดคล้องกับชีวิต ปฏิบัติตามได้ ลงทุนแบบเรียบง่าย เน้นความสม่ำเสมอ รักษาวินัย มีความอดทนที่จะลงทุนไปตามแผนเรื่อย ๆ

อย่างไรก็ตาม การสร้างแผนการเงินนั้นไม่ได้ยาก แต่ต่อให้แผนดีแค่ไหนก็ไม่มีประโยชน์ครับ ถ้าขาดสิ่งที่สำคัญและเป็นหัวใจของความสำเร็จในเรื่องนี้ นั่นก็คือ “การลงมือทำ”