ทุกๆปีอย่างน้อยหนึ่งครั้ง ผมจะนัดเพื่อนสนิทที่เคยวางแผนการเงินด้วยกันมาทบทวนหรือรีวิวแผนกันอีกครั้ง เพราะแต่ละปีผ่านไป เส้นทางชีวิต, รายได้, อะไรหลายอย่างก็เปลี่ยนแปลงไป อย่างที่เคยบอกว่า

การวางแผนการเงิน ก็คือ “การวางแผนชีวิต”

เพราะฉะนั้นเราก็ควรจัดการเรื่องเงินให้สอดคล้องกับชีวิตที่เปลี่ยนไปด้วย คราวนี้ผมก็เลยคิดว่าน่าจะเขียนบทความเสมือนเรานั่งคุยเรื่องการวางแผนการเงินด้วยกัน ทุกท่านจะได้สร้างและวางแผนการเงินด้วยตัวเองได้ ก็จะมีลำดับคำถามประมาณนี้

(1) “รายได้และค่าใช้จ่ายตอนนี้เป็นอย่างไร?”

ก่อนอื่นเราต้องรู้กันก่อนว่าตัวเราเองมีรายรับรายจ่ายอย่างไรบ้าง ตัวอย่างนะครับ สมมติเพื่อนบอกว่า มีรายได้เดือนละ 20,000 บาท ต่อมาก็จะให้เพื่อนแจกแจงค่าใช้จ่ายเป็น 2 หมวด แต่คิดแค่หมวดแรก คือ

หมวด “ค่าใช้จ่ายคงที่” เช่น ค่าเช่าห้อง ค่าเดินทาง ค่าโทรศัพท์ ค่าน้ำไฟ หรือบางคนมีผ่อนบ้าน รถ ก็จะถือเป็นค่าใช้จ่ายคงที่ด้วย สมมติเพื่อนบอกว่ามีประมาณเดือนละ 10,000 บาท ก็จะมาคิดค่าใช้จ่ายอีกหมวด คือ หมวด “ค่าใช้จ่ายที่ไม่คงที่” เพราะมันลดลงได้ เช่น ค่าอาหาร ค่าปาร์ตี้เฮฮาสังสรรค์ ช็อปปิ้ง ฯลฯ ซึ่งพวกนี้ไม่ต้องแจกแจงครับ

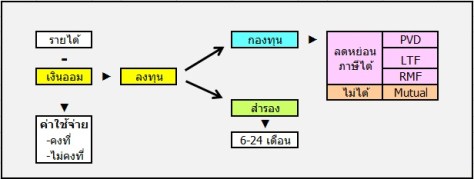

ประเด็นอยู่ตรงนี้ เราได้แล้วว่า รายได้ – ค่าใช้จ่ายคงที่ (20,000-10,000) ตอนนี้เหลือเงินขั้นต้น 10,000 บาท เราต้องตั้งโจทย์เลยครับ ว่าเราจะตั้งใจออมและลงทุนเท่าไหร่ ผมมักจะใช้วิธีถามว่า เอากี่เปอร์เซนต์? สมมติต้องการออม 20% เราก็จะต้องหักเงินไปออมและลงทุน 20% ของรายได้ 20,000 บาท ซึ่งเท่ากับ 4,000 บาท ต่อไประบบการเงินเราจะมีโครงสร้างประมาณนี้ครับ

รายได้ – เงินออม – ค่าใช้จ่ายคงที่ = ค่าใช้จ่ายไม่คงที่

อย่างเคสนี้ หลังหักเงินออมและค่าใช้จ่ายคงที่แล้ว คุณก็จะมีเงินไปจ่ายอย่างอื่น 6,000 บาท (20,000-4,000-10,000) ซึ่งถ้าเราบอกว่า อ้าวงี้กินไม่พอนะ ทางแก้หลักๆผมแนะนำสองวิธีนี้ก่อน คือ ก) หาทางลดค่าใช้จ่ายไม่คงที่ เช่น ประหยัดค่าอาหารเครื่องดื่มแพงๆ จากกินกาแฟแก้วละร้อยวันละแก้ว ก็ปรับเป็นสัปดาห์ละสองสามแก้ว หรือลดการเที่ยวการสังสรรค์ลงบ้าง กับ ข) ไปดูว่าค่าใช้จ่ายหมวดคงที่นั้น บางอันมันอาจจะลดลงได้ เช่น ค่าโทรศัพท์ ค่าน้ำไฟ ส่วนทางเลือกสุดท้าย ค) ลดเงินออมลง เช่น จาก 20% ของรายได้ เหลือ 15% แต่ยังไงๆห้ามต่ำกว่า 10% นะครับและแน่นอนห้ามไม่ออม(ฮ่าๆ) ถ้ามันไม่ได้จริงๆ หลักหาเงินก็มีแค่ 3 อย่าง คือ หนึ่ง-หารายได้เพิ่ม สอง-ลดรายจ่ายลง สาม-ทำทั้งคู่ เราไปแก้ด้านนี้แทน แต่ด้านเงินออมและลงทุนยังไงชีวิตนี้ไม่ควรลดครับ ควรจะเพิ่มด้วยซ้ำถ้ามีรายได้เพิ่มหรือลดรายจ่ายลงได้

(2) “เป้าชีวิตและแผนอนาคตที่วางไว้?”

อันนี้สำคัญเพราะแผนการเงินควรจะสอดคล้องไปกับแผนชีวิต เช่น อีกสามปีข้างหน้าจะเรียนต่อ อีกสองปีจะแต่งงาน อีกสิบปีจะซื้อบ้าน แบบนี้ก็จะวางแผนการเงินต่างกันไปครับ เป็นเรื่องของแต่ละคน แต่ละท่าน ต้องลองไปปรับกัน แต่ส่วนหนึ่งในคำถามนี้จะถามต่อว่า ต้องการอายุช่วง 50-60 มีรายได้จาก Passive Income หรือผลตอบแทนจากสินทรัพย์ทางการเงินในรูปเสมือนดอกเบี้ยมาใช้จ่ายเดือนละเท่าไหร่ (แบบถ้าไม่มีเงินเดือนแล้วก็จะมีรายได้ส่วนนี้เข้ามาใช้จ่ายได้แทนไปเลย) ยกตัวอย่างเช่น อยากอายุ 50-60 มีรายได้จากดอกเบี้ยปีละ 1.2 ล้านบาท(เดือนละแสน) ผมก็จะลองให้นึกต่อว่า ลองคิดเลขดูถ้าสมมติดอกเบี้ยที่ว่ามาจากการฝากเงินที่ดอกเบี้ย 3% ต่อปี จะมีเงินต้นเท่าไหร่? คำนวณโดยเอาดอกเบี้ยทั้งปีที่อยากได้ 1,200,000 บาท มาหาร 0.03 ครับ ซึ่งกรณีนี้คือจะได้เงินต้น 40 ล้านบาท เพื่อไปสู่ขั้นตอนต่อไป

(3) “วางแผนออมเงินและลงทุนยังไงดี?”

ตรงนี้สำคัญเพราะจะได้รู้ว่า เงินที่เราจะเก็บไปลงทุนต้องลงทุนอย่างไรบ้าง เพราะฉะนั้น จากข้อที่แล้ว แผนการเงินของเรากะว่าช่วงอายุ 50-60 เช่น เราเลือกไปว่าอายุ 55 จะมีเงินต้น 40 ล้านบาทนั้น ต้องลงทุนต้องวางแผนเก็บออมเดือนละเท่าไหร่? ผลตอบแทนขนาดไหน? อาจลองใช้เครื่องคิดเลขการเงินหรือเว็บไซต์คำนวณ เช่น ของกลต. Start-to-invest ก็ได้ครับ อย่างถ้าอายุตอนนี้ 25 ตอนอายุ 55 ต้องมี 40 ล้านบาท ถ้าทำผลตอบแทนได้ประมาณ 10% ต่อปี ก็จะต้องเก็บเงินเฉลี่ยเดือนละ 20,000 บาท เห็นผลลัพธ์ตัวเลขอย่าไปตกใจครับ เราตั้งเป้า 40 ล้านบาทแหน่ะ เรามีเท่าไหร่ตอนนี้ก็ออมไปก่อน สมมติเฉลี่ยแล้วเราได้ลงทุน 10,000 บาทต่อเดือนในอีก 30 ปีข้างหน้า อนาคตก็ควรจะมีครึ่งหนึ่งของเป้าคือ 20 ล้านบาท ไอ้ตรงประเด็นว่าออมเดือนละเท่าไหร่นั้น มีน้อยก็ออมน้อยไปก่อนครับ เริ่มไปเลย เดี๋ยวอนาคตรายได้เพิ่ม ค่าใช้จ่ายลดลงเราก็จะได้ออมเพิ่มขึ้นเอง ซึ่งอันนี้เป็นเรื่องแต่ละท่านว่าจะหาเงินมาลงทุนยังไง แต่ประเด็นที่สำคัญต่อไปคือ จะลงทุนแบบไหน?

หลักๆผมจะใช้สินทรัพย์สองประเภท คือ หุ้นกับตราสารหนี้ เป็นตัวลงทุนแบบเรียบง่าย (การลงทุนอย่าไปทำอะไรให้ยากจนเกินไป) โดยเราตั้งผลตอบแทนที่คาดหวังของสินทรัพย์ทั้งสอง (อ้างอิงจากสถิติในอดีต) โดยทั้งคู่จะใช้กองทุนรวมเป็นเครื่องมือในการลงทุน ก็เฉลี่ยว่า กองทุนหุ้นควรจะมีผลตอบแทนระยะยาวโดยเฉลี่ยใกล้เคียงผลตอบแทนระยะยาวของตลาดหุ้นที่ประมาณ 9-10% ต่อปี ส่วนกองทุนตราสารหนี้ก็จะมีผลตอบแทนระยะยาวเฉลี่ยประมาณ 3-4% ต่อปี ถ้าท่านตั้งแผนแบบหุ้น 100% ผลตอบแทนที่เราเอาไปคำนวณก็อาจใช้ 10% เฉลี่ยต่อปี แต่ถ้าผสมกัน เช่น หุ้น 60% ตราสารหนี้ 40% ก็จะได้ผลตอบแทนระยะยาวคาดหวัง (60 x 10%)+(40 x 4%) = 7.6% ต่อปีในระยะยาว มาถึงตรงนี้มันจะมีปัจจัยหลายอย่างประกอบมาก เช่น อายุ, ความเข้าใจในการลงทุน, ภาวะจิตใจในการอดทนต่อผลขาดทุน, ความเสี่ยงที่รับได้ ฯลฯ ซึ่งแต่ละคนจะไม่เหมือนกัน ต้องปรับเปลี่ยนให้เข้ากับตัวเองครับ อย่างบางคนอายุน้อย พร้อมลงทุนทุกอย่าง เขาอาจจะเอาเงินลงทุนกองทุนหุ้น 100% เลยก็ได้ ทุกคนออกแบบแผนลงทุนได้อิสระครับ

ส่วนวิธีลงทุนก็เรียบง่ายครับ ใช้กองทุนหุ้น(หรือกองตราสารหนี้ตามแผนการเงินที่คิดไว้)เป็นเครื่องมือในการลงทุน ใช้หลัก “จ่ายให้ตัวเองก่อน” และ “ลงทุนแบบอัตโนมัติ” เช่น เราวางแผนลงทุนหุ้น 100% เงินที่ออมก็ตั้งค่าให้หักไปลงทุนในกองทุนทุกเดือนแล้วก็มีวินัย อดทน ทำตามแผนไปเรื่อยๆครับ แต่ละปีก็แค่มาตรวจสอบกันอีกครั้ง ว่าจะออมเพิ่มเท่าไหร่ปีนี้ ตอนนี้เงินถึงไหนแล้ว แค่นั้นเอง จำข้อแรกสุดได้ไหมครับ จริงๆแล้วระบบการเงินสุดท้ายจำง่ายๆของเราก็แค่

รายได้ – เงินออม = ค่าใช้จ่าย

เพราะฉะนั้นหักเงินไปลงทุนให้ตัวเองก่อน เป็นกลยุทธ์ที่สำคัญที่สุด

อีกปัจจัยที่ต้องพิจารณาคือ เรื่องของภาษี ให้คำนึงถึงการลงทุนกองทุนรวมที่ได้สิทธิประโยชน์ทางภาษีก่อน เช่น กองทุนสำรองเลี้ยงชีพ(PVD) กองทุนหุ้นระยะยาว(LTF) กองทุนรวมเพื่อการเลี้ยงชีพ(RMF) ก็ดูว่า สมมติเราตั้งใจออมและลงทุน 50% ของรายได้ ก็ดูว่าหัก PVD ไปแล้วกี่% แล้วสามารถซื้อ LTF,RMF ได้เท่าไหร่ตามสิทธิประโยชน์ทางภาษี ถ้า LTF,RMF ซื้อเต็มตามสิทธิแล้ว แต่เราต้องการออมมากกว่านั้นส่วนที่เหลือก็ค่อยลงกองทุนธรรมดาครับ

(4) “มีเงินสำรองฉุกเฉินหรือยัง?”

อันนี้สำคัญมาก ผมจะเน้นทุกครั้งว่า ไม่ว่าจะลงทุนยังไง แผนเป็นแบบไหน เราต้องมีเงินสำรองเผื่อฉุกเฉินเอาไว้อย่างน้อย 6-24 เดือน อาจจะเก็บไว้ใน กองทุนตลาดเงิน บางคนอาจเลือกที่จะพักไว้ใน กองทุนตราสารหนี้ระยะสั้น หรือจะเก็บในบัญชีออมทรัพย์ของธนาคารบางส่วนก็ได้ครับ

วิธีคำนวณคือ เอารายได้หรือค่าใช้จ่าย(ใช้ตัวที่มากกว่า) คูณ 6-24 เช่น มีรายได้เดือนละ 20,000 ค่าใช้จ่ายเดือน 15,000 แบบนี้ใช้ 20,000 x 6 หรือ 24 จะได้ 120,000 หรือ 480,000 ตัวเลขนี้บอกเราว่า เราต้องมีเงินสำรองฉุกเฉินขั้นต่ำที่ 120,000 และอาจจะเก็บสูงกว่านั้นได้ แต่ถ้าถึง 480,000 ก็ถือว่าปลอดภัยขั้นสูง ส่วนเกินจากนั้นแนะนำให้เอาไปลงทุนให้ได้ผลตอบแทนสูงขึ้นจะดีกว่า

ที่เราต้องมีสำรองฉุกเฉินเพื่อเป็นกันชนครับ เวลามีเรื่องอะไรฉุกเฉิน (อาทิ ค่ารักษาพยาบาล อยากย้ายงาน ตกงาน ฯลฯ) เราสามารถระดมทุนใช้เงินจากตรงนี้ได้ก่อน ทำให้มีระยะเวลาอยู่รอดให้คิดอะไรได้อิสระในระดับหนึ่ง โดยไม่ต้องไปยุ่งกับแผนลงทุนของเราครับ เงินลงทุนก็คือเงินลงทุนปล่อยให้เงินทำงานไป ไม่เจอเรื่องเด็ดขาดลำบากจริงๆ ห้ามไปยุ่ง ให้ใช้เงินสำรองฉุกเฉินเป็นหน้าด่านกันชนไปก่อนครับ

สรุปแบบพกพา

หลักๆแล้วก็ผมกับเพื่อนก็จะมีการสร้างและวางแผนการเงินประมาณนี้ครับ ลองนำไปปรับใช้กันดู ^_^

การจะลงทุนให้ประสบความสำเร็จและมีฐานะทางการเงินที่ดีในอนาคต ไม่ได้จำเป็นต้องทำอะไรให้ยุ่งยาก ไม่ต้องลงทุนด้วยวิธีทางคณิตศาสตร์ชั้นสูงอะไรขนาดนั้น แค่สร้างแผนลงทุนที่สอดคล้องกับชีวิต ปฏิบัติตามได้ ลงทุนแบบเรียบง่าย เน้นความสม่ำเสมอ วินัย มีความอดทนที่จะลงทุนไปตามแผนเรื่อยๆ การสร้างแผนการเงินนั้นไม่ได้ยาก แต่ให้แผนดีแค่ไหนก็ไม่มีประโยชน์ครับ ถ้าขาดสิ่งที่สำคัญและเป็นหัวใจของความสำเร็จในเรื่องนี้ นั่นก็คือ

“การลงมือทำ”