“Reversion to the Mean” (RTM)

วันนี้พามารู้จักกฎหนึ่งของการลงทุนที่น่าจะเรียกเป็นไทยได้ว่า กฎแห่งการเข้าสู่ “ค่าเฉลี่ย” อธิบายง่ายๆก็คือ ในบรรดาสินทรัพย์การลงทุนทั้งหลาย มันมีค่าเฉลี่ยผลตอบแทนของมันอยู่ครับ แม้ว่าในระหว่างปีมันจะมีการเปลี่ยนไปมา ขึ้นลงผันผวนในระยะเวลาสั้นๆ(ซึ่งอาจจะหลายปี) แต่สุดท้ายมันก็จะกลับไปสู่ค่าเฉลี่ยอยู่ดี ที่อาจจะจำกันได้บ่อยๆ ก็คือ ผลตอบแทนรวมของหุ้นโดยเฉลี่ยคือประมาณ 8-10% ต่อปีทบต้น เวลาพูดแบบนี้ต้องอธิบายให้ชัดๆไปสักนิดว่า มันคือผลตอบแทนรวมของตลาดหุ้น คือคิดเสมือนว่าคุณลงทุนกับหุ้นทุกตัวในตลาดหุ้นแล้วมีเงินปันผลได้รับมาก็เอากลับมาลงทุนเรื่อยๆ ตลาดหุ้นถึงจะให้ผลตอบแทนเป็นตัวเลขที่ว่า แล้วก็คุณจะต้องลงทุนนานมากๆด้วย ไม่ใช่ลงทุน 3-7 ปีผ่านไป จะเหมาไปเลยว่าผลตอบแทนหุ้นมันไม่เห็นจะถึง 10% ทบต้นต่อปีแบบนี้ก็ไม่ถูกต้อง บนคำว่าค่าเฉลี่ยก็จะมีผลอีกว่า การลงทุนต่างเวลากันต่างปีกัน ค่าเฉลี่ยก็อาจจะไม่เท่ากัน เช่น ลงทุนตอนปี 2007 (ก่อนวิกฤต) กับปี 2009(หลังวิกฤต) ผลตอบแทนของคุณก็จะไม่เท่ากันด้วย ทำให้ผลตอบแทนของนักลงทุนรายคนแตกต่างกันได้อย่างมีนัย แต่ถ้าปาไปไกลๆ 20-30 ปีขี้น ผลตอบแทนของนักลงทุนที่ถือหุ้นทั้งตลาดและลงทุนทบต้นกลับควรจะได้พอๆกันประมาณค่าเฉลี่ย

การจะได้ผลตอบแทนเท่าตลาดหุ้นวิธีเดียวที่ใกล้เคียงสุดคือคุณต้องถือกองทุนดัชนีที่เลียนแบบตลาดหุ้น และย้ำเครื่องหมายด้วยว่า กองทุนดัชนีนั้นต้องมีค่าใช้จ่ายทุกอย่างรวมกันแล้วต่ำที่สุด ในเมื่อผลตอบแทนสูงสุดที่เราจะได้คือผลตอบแทนรวมของตลาดหุ้น ดังนั้น สิ่งที่จะบั่นทอนผลตอบแทนคุณลงก็คือ ค่าใช้จ่าย เพราะฉะนั้น การถือกองทุนดัชนีอย่างเดียวคุณไม่ได้เอาหลักการไปทั้งหมด คุณต้องเลือกกองที่มีค่าใช้จ่ายและต้นทุนที่ต่ำที่สุดด้วย ถ้าเข้าใจหลักการตรงนี้แม่น คำถามว่า ถ้าระยะยาวจะลงทุนกองทุนดัชนีต่างประเทศด้วยจะดีไหม? เราจะพอให้เหตุผลได้

ลองอ่านงานวิจัยต่างประเทศ อย่าง the S&P500 Index ซึ่งเป็นดัชนีหลักของตลาดหุ้นของสหรัฐอเมริกา ผลตอบแทนระยะยาวก็จะวิ่งเฉลี่ยอยู่ที่ 9-10% ต่อปีนิดๆ (Stern.NYU) มันแตกต่างกันตรงที่เราจะเอาปีไหนเป็นปีเริ่มต้นหรือปีไหนเป็นปีที่สิ้นสุด เช่น เลือกช่วงปี 2006-2015 ดัชนี S&P500 Total Return ผลตอบแทนอยู่ที่ 7.25% ทบต้นต่อปี, ถ้าเลือกช่วง 2001-2015 ผลตอบแทนทบต้นจะอยู่ที่ 4.95% ต่อปี, 1996-2015 อยู่ที่ 8.11%, แต่ถ้ามันยาวนานพอมันก็จะได้ผลตอบแทนใกล้ๆกันครับ เช่น 1928-2015 หรือ 1966-2015 ผลตอบแทนทบต้นจะอยู่ที่ 9.50-9.60% ต่อปี ก็กลับมาคำถามเดิม คุณบอกคุณอยากลงทุนในตลาดหุ้นสหรัฐก็เลยซื้อกองทุนดัชนี S&P500 ถ้าค่าเฉลี่ยผลตอบแทนตลาดหุ้นระยะยาวคือ 10% ต่อปีแต่กองทุนที่คุณถือคิดค่าใช้จ่ายทั้งหมด 1.2% ต่อปี (มีจริงๆนะครับหลายกองทุนด้วย) ระยะยาวผลตอบแทนคุณก็จะต่ำมากๆ สู้ถือกองทุนดัชนีหุ้นไทยที่ค่าใช้จ่ายต่ำกว่าไม่ได้แน่นอน (อันนี้เราเทียบโดยสมมติตัวแปรอื่นคงที่หมดนะครับ)

ลองเอาประเทศอื่นบ้าง เช่น ดัชนี FTSE-All-Share Index ของประเทศอังกฤษ (อ้างอิง) ผลตอบแทนทบต้นต่อปีตั้งแต่ 1996-2015 อยู่ที่ 6.72% ต่อปี, ถ้า 1986-2015 อยู่ที่ 9.48% ต่อปี มีประเทศที่แหวกกฎระยะยาวเหมือนกัน เช่น ญี่ปุ่น ถ้าคุณถือหุ้นทั้งดัชนี TOPIX Japan ตั้งแต่ 1996-2015 (ผ่าน lost-decade ทศวรรษที่หายไป) คุณจะไม่ได้ผลตอบแทนอะไรเลย แต่ไม่ขาดทุนนะ (สมมติซื้อด้วยเงินก้อนเดียว) ในขณะที่ 5 ปีที่ผ่านมา 2011-2015 คุณจะได้ผลตอบแทนหนึ่งเด้งเท่าตัว หรืออย่างไทย ดัชนี SET Index นั้น 40 ปีที่ผ่านมาให้ผลตอบแทนเฉลี่ยทบต้นประมาณ 11-12% ต่อปี แต่ถ้าไปพลาดซื้อก่อนต้มยำกุ้งและซื้อตรงจุดพีคที่ปี 2537-2538 การถือมาจนปี 2015 คุณก็ยังไม่ขาดทุนนะครับ แต่จะได้ผลตอบแทนแค่ประมาณ 2-3% ทบต้นต่อปี ฟังแล้วอาจจะตกใจ แต่ เรื่องจริงโดยปกติ วิธีลงทุนของคนทั่วไปจะไม่ถูกแจ็คพ็อตแบบนั้น เพราะเราไม่ได้ลงทุนกันก้อนเดียว เราจะลงทุนเฉลี่ยๆไป ซื้อสะสมรายเดือนรายปีเวลาหุ้นตกก็จะได้ซื้อเพิ่มมากขึ้น หุ้นขึ้นก็จะได้ซื้อน้อยลง (ซื้อโดยใช้วิธีซื้อเฉลี่ยกองทุนรวมดัชนี) ต้นทุนคุณก็จะกระจายเป็นค่าเฉลี่ย ไม่ต้องพะวงไปครับ

RTM หรือกฎกลับสู่ค่าเฉลี่ยในความเข้าใจอีกอย่างคือ ถ้าหลายๆปีมานี้ผลตอบแทนของตลาดหุ้นดีมากกกก วิ่งหนีค่าเฉลี่ย 10% ต่อปีไปเยอะ เช่น สมมติ 10 ปีย้อนหลังมานี้ผลตอบแทนหุ้นเป็น 20% ต่อปีทบต้น มันก็บ่งบอกได้ว่าอนาคตโอกาสที่ผลตอบแทนจะลดลงให้กลับไปสู่ 10% ต่อปีมีสูงมาก ซึ่งวิธีดึงค่าเฉลี่ยลงก็คือตลาดหุ้นมักจะทำให้มันต่ำลงโดยเพิ่มตัวเลขน้อยๆหรือตัวเลขติดลบ ซึ่งมักจะจบที่ลดลงสู่ค่าเฉลี่ยโดยการที่ตลาดหุ้นร่วงลงหนักๆหลาย รอบให้มันกลับมาสมดุล

RTM นอกจากจะใช้กับตลาดหุ้นโดยรวมได้แล้ว ยังใช้กับพวกกองทุนรวมแบบบริหาร (Active Funds) ได้ด้วย โดยเฉพาะกองทุนที่ทำผลตอบแทนได้ดีมากๆในอดีต ระยะยาวมีโอกาสที่จะกลับไปสู่ค่าเฉลี่ยและต่ำกว่าค่าเฉลี่ยได้ (มีตัวอย่างให้เห็นค่อนข้างมาก) โดยสาเหตุมีหลากหลายตั้งแต่ แนวทางการลงทุนเปลี่ยน ผู้จัดการกองทุนเปลี่ยน ฝีมือบริหารลดลง ค่าใช้จ่ายของกองทุนรวมสูงขึ้น หรือแนวทางยังคงเดิมแต่วิธีนั้นๆไม่สามารถสร้างผลตอบแทนสูงได้อีก สิ่งเหล่านี้คือความเสี่ยงที่สำคัญของกองทุนบริหารทั้งหลาย แต่สิ่งที่ทำให้กองทุนพวกนี้ทำฝีมือได้แย่และแพ้ตลาดหุ้นในระยะยาว (รวมถึงกองทุนดัชนีด้วย) ก็เพราะ “ค่าใช้จ่ายที่สูง” เป็นตัวการหลัก ดูตัวอย่างประกอบของกองทุนไทย (Click) > ตัวอย่างกองทุนหุ้นไทย, ตัวอย่างที่สอง, เป็นต้น อย่างที่บอกครับ นักลงทุนโดยเฉลี่ยก็ควรจะได้ผลตอบแทนเท่ากับตลาดหุ้น การที่ต้องมีต้นทุนค่าใช้จ่ายเพิ่มขึ้น เช่น กองทุนคิดค่าใช้จ่ายที่ 2% ต่อปี เท่ากับว่าขั้นต่ำแล้วกองทุนนั้นจะต้องได้ผลตอบแทนที่ 12% ต่อปีก่อนหักค่าใช้จ่าย ซึ่งในระยะยาวการคงผลตอบแทนสูงกว่าตลาดหุ้นเรื่อยๆทำได้ค่อนข้างยาก คุณจึงไม่ควรหลงเชื่อคำโปรยโฆษณาเรื่องผลตอบแทนย้อนหลังอะไรพวกนั้นหรอกครับ ส่วนมากมักจะไม่ค่อยเป็นจริงเหมือนเดิมในอนาคตสักเท่าไหร่ วิธีลงทุนที่ดีที่สุดของนักลงทุนทั่วไปในกองทุนรวมจึงเป็น “กองทุนรวมดัชนีที่มีค่าใช้จ่ายต่ำที่สุด”

โดยสรุปก็คือ “Reversion to the Mean” อาจจัดเป็น 3 โหมดใหญ่ๆ คือ

(1) ผลตอบแทนของสินทรัพย์ทางการเงิน เช่น หุ้น ตราสารหนี้ มันจะมีผลตอบแทนเฉลี่ยของมัน ถ้าผลตอบแทนสูงๆมาตลอด หรือต่ำมานานมาก ในระยะยาวมันจะกลับสู่ค่าเฉลี่ยเอง เพราะฉะนั้นความผันผวนของตลาดหุ้นหรือสินทรัพย์ใดๆรายปี ในภาพยาวก็คือการเขย่าผลตอบแทนให้กลับสู่ผลตอบแทนเฉลี่ยระยะยาวนั่นเอง

(2) ในสินทรัพย์ประเภทเดียวกัน วิธีการลงทุนใดๆ อาจจะดีในบางช่วงเวลา แต่ระยะยาวกว่านั้น หรือบางช่วงเวลาที่ดึงมาคำนวณ อาจจะไม่ดีแบบที่คิด อาทิ กองทุนหุ้นขนาดใหญ่อาจจะผลตอบแทนสูงช่วงหนึ่ง ขณะที่ผลตอบแทนของกองทุนหุ้นขนาดเล็กในช่วงเวลาเดียวกันไม่ดี แต่ถ้าเลื่อนเวลาออกไป หรือดึงบางช่วงเวลาในประวัติศาสตร์มาอ้าง กองทุนหุ้นเล็กอาจจะผลตอบแทนดีกว่ากองทุนหุ้นใหญ่ในช่วงเวลาดังกล่าว

(3) กองทุนรวมเองก็กลับสู่ค่าเฉลี่ยได้ ผลตอบแทนในอดีตไม่เกี่ยวข้องกับผลตอบแทนในอนาคต กองทุนที่ทำผลตอบแทนได้ชนะตลาดหุ้นอย่างสม่ำเสมอในระยะยาวมีน้อยมาก เหมือนดั่งงมเข็มในกองฟาง การซื้อกองทุนประเภทบริหารจะพบความเสี่ยงในเรื่องนี้

ลองมาดูตัวอย่างที่น่าสนใจของกฎแห่งการวกกลับสู่ค่าเฉลี่ยครับ

ตัวอย่างโหมด 1

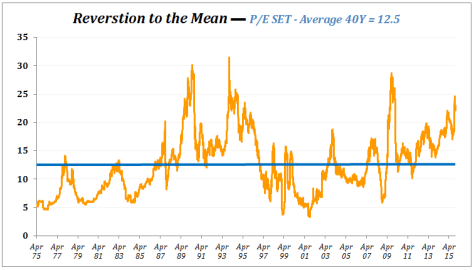

อาจจะดูจากบทความ P/E ตลาดหุ้นไทย 40 ปี คือถ้า P/E มีส่วนกลับเป็นผลตอบแทนที่คาดหวังของหุ้น และระยะเวลา 40 ปีที่ผ่าน P/E เฉลี่ยอยู่ที่ 12.50 เราก็จะเห็นภาพว่าแม้มันจะขึ้นสูงไปแค่ไหน ท้ายที่สุดสักวันมันก็ต้องตกลงมาเพื่อให้ค่าเฉลี่ยเป็นเท่าเดิมครับ เพียงแต่อาจจะต้องใช้เวลาหน่อย

ตัวอย่างโหมด 2

ในหนังสือ “A Random Walk Down Wall Street” ได้ยกตัวอย่าง กองทุนหุ้นคุณค่า (Value) กับ กองทุนหุ้นเติบโต (Growth) จะเห็นว่าถ้าคุณลงทุนกองทุนทั้งสองประเภทตั้งแต่ช่วงปี 1938-2008 ทั้งคู่ทำผลตอบแทนได้ใกล้เคียงกันมาก คือ ผลตอบแทนเฉลี่ยประมาณ 9.7% ต่อปี แต่ถ้าดูเป็นช่วงเวลาเช่น ยุค 1960 ผลตอบแทนของกองทุนหุ้นเติบโตจะต่ำมากเพราะหุ้นเหล่านั้นร่วงลงหนัก ในขณะที่ช่วงต้นของยุค 1970 หุ้นคุณค่าจะทำผลงานได้ดีกว่า ทว่าถ้าคุณถือมายาวนานพอ ผลตอบแทนมันก็จะใกล้ๆกัน

หนังสือ Stock For The Long Run ซึ่งอ้างถึงว่า บทวิจัยของ Fama และ French ซึ่งตีพิมพ์ในปี 1992 ว่า การลงทุนในหุ้นคุณค่าโดยใช้วิธี P/BV ที่มีค่าต่ำจะให้ผลตอบแทนที่ดีมากๆ จะแพ้วิธีอื่นๆในช่วงปี 1987-2012 คือเขากำลังจะบอกว่า พอเราอ่านบทวิจัยจบในปี 1992 แล้วทำตาม ทศวรรษต่อมาผลตอบแทนอาจจะไม่เป็นแบบนั้นก็ได้ ส่วนศาสตราจารย์ Malkiel (คนเขียนเดินสุ่มในวอลสตรีท) กำลังตั้งคำถามกับแบบจำลองดังกล่าวว่า หุ้นคุณค่า (Value) ทำผลตอบแทนได้ดีกว่า ในระยะยาวข้อสรุปนี้อาจไม่มีผลนัยยะสำคัญ เพราะช่วงเวลาที่ใช้ในบทวิจัยนั้น หุ้นเติบโต (Growth) กำลังทำผลตอบแทนได้แย่กว่า (Outperforming)

ตัวอย่างโหมด 3

นักลงทุนน่าจะเคยได้ยิน Peter Lynch ผู้จัดการกองทุน Fidelity Magellan กองทุนนี้เป็นตัวอย่างคลาสสิกของ RTM อย่างดี กองทุนนี้เปิดขายหนักๆในช่วง 1980 ที่ Lynch เข้ามาบริหารกองทุนนี้ (13ปี ; 1977-1990) ซึ่งได้ผลตอบแทนระดับตำนาน 588% เทียบกับดัชนี the S&P500 ที่ 268%—ผลตอบแทนเฉลี่ย 29% ต่อปี แต่หลังจาก Lynch ลาออกแล้ว กองทุนนี้ทำผลตอบแทนช่วง 1990-2011 ได้ 368% แพ้ S&P500 ซึ่งทำได้ 487% — วันที่ทำบทความนี้ พฤษภาคม 2016 แอบไปดูผลตอบแทนย้อนหลัง 10 ปี กองทุนนี้ทำผลตอบแทนได้ 4.6% ส่วน S&P500 ทำได้ 6.9% ต่อปี กลายเป็นว่านักลงทุนที่ถือลงทุนมาเรื่อยๆก็จะเปลี่ยนผลตอบแทนสูงๆ เป็นผลตอบแทนกองทุนหุ้นธรรมดาๆที่แพ้ดัชนี เห็นไหมครับว่า การเลือกกองทุนแบบบริหารที่ทำผลตอบแทนได้ระยะยาวระดับ 20-40 ปีสม่ำเสมอชนะดัชนีและตลาดหุ้นตลอดเป็นเรื่องที่ยากมากๆ ชนะในวันนี้ก็แพ้ในวันหน้าได้ กองทุนส่วนใหญ่ไม่สามารถรักษาผลการดำเนินงานแบบนั้นได้ เพราะกองทุนบริหารทั้งหลายหนี – “Reversion to the Mean” ไม่พ้น ซึ่งเป็นกฎที่ John C. Bogle เคยบอกไว้ว่าเป็นทฤษฎีที่เขาทำงานในวงการลงทุนและกองทุนรวมมานานแล้วพบว่าในระยะยาวกฎนี้มักจะเป็นความจริงเกือบเสมอ