การลงทุนให้สนุก ผมคิดว่าเราควรทำมันให้เหมือนเราเล่นเกมๆหนึ่งอย่างตั้งใจครับ การเล่นในที่นี้ไม่ใช่การเอาเงินมาโยนถลุงๆ ซื้อขายเล่นๆ อันนี้ผมเรียก “ผลาญเงิน”

พูดให้เห็นภาพคือ เป็นเกมที่ต้องใช้ทักษะบริหารเงินพอสมควร และใครที่เป็นคอเกมจะพบว่าปัจจัยสำคัญในการเล่น คือ “กลยุทธ์และวินัย”—กีฬามักจะมีการวางแผนที่คล้ายกับการลงทุนพอสมควร และกีฬาที่เอามาอธิบายวันนี้ คือ “ฟุตบอล”

ฟุตบอลเป็นเกมที่มีระบบ การจะเอาชนะแต่ละแมตช์, โค้ชควรจะมองภาพรวมเกมให้ออก การลงทุนก็เช่นเดียวกัน เราก็ควรจะมองให้ออกว่าวันนี้เรากำลังแข่งในสนามไหน สนามที่ทุกคนกำลังเล่นอยู่แน่ๆ คือ สนามอิสรภาพทางการเงิน หมายถึงการเก็บแต้มลงทุนเพื่อให้เงินเติบโตทบต้นจนมีฐานะดีในอนาคต จนถึงขนาดที่เงินลงทุนทั้งหมดสามารถให้ดอกเบี้ยหรือผลตอบแทนมาให้เราใช้จ่ายได้ทั้งปีโดยไม่ต้องพึ่งเงินเดือนอีกเลย

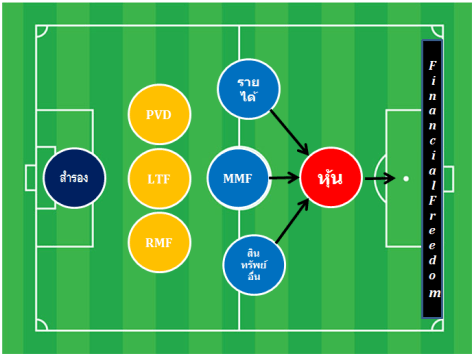

ฟุตบอลนั้นมีผู้เล่นในทีม 11 คน แต่แผนการเล่นจะถูกแบ่งเป็นกลุ่มคือ กองหน้า กองกลาง กองหลัง และผู้รักษาประตู โค้ชอย่างเราต้องเลือกว่าจะให้ใครอยู่ตรงจุดไหน

กองหน้า

ผู้สร้างผลตอบแทนหลักต้องให้อยู่กองหน้า แน่นอนว่า “หุ้น” เป็นตัวเลือกการลงทุนที่ดี การถือกองทุนดัชนีที่มีต้นทุนต่ำที่สุด ก็น่าจะมั่นใจได้ว่าผลตอบแทนระยะยาวจะยิงประตูได้ดีกว่าผู้เล่นกองหน้าอีก 70-75% ของทุกค่าย คนที่ลงทุนเชิงรุกหน่อย การจัดพอร์ตเลือกหุ้นดีๆ ศึกษาเรื่องลงทุนเอง คุณก็อาจจะได้หุ้นแบบ Lionel Messi เข้าพอร์ตก็ได้ แต่ถ้าไม่เก๋าพอคุณก็อาจจะขาดทุนจากการจ่ายมากเกินไปเพื่อซื้อกองหน้าแย่ๆที่ตอนหลังต้องให้นั่งข้างสนามแทน แต่ระบบไม่ห้าม เราอาจจะเลือกบริหารเงินในพอร์ตหุ้นเองส่วนหนึ่งและเล่นแบบเซฟๆโดยแบ่งเงินในกองทุนหุ้นควบคู่กันไปได้ ทั้งนี้ขึ้นอยู่กับความพยายาม ความเข้าใจ และการออกแบบชีวิตที่วางไว้ (ลองอ่านสองบทความนี้ประกอบครับ ทางเลือกในการลงทุนหุ้น )

กองกลาง

คือ คนส่งเงินให้กองหน้า และบ่อยครั้งเกมดีๆ ในฟุตบอลหลายเกมมาจากผู้เล่นกองกลางที่ดี ผมยกให้กองกลาง คือ เงินที่เราได้จากเงินเดือน เงินโบนัส รายได้จากการทำงานอื่นที่หักมาลงทุนเป็นผู้เล่นกองกลางคนที่ 1, กองทุนตลาดเงินและตราสารหนี้ระยะสั้นๆเป็นผู้เล่นที่ 2, สินทรัพย์ลงทุนอื่น เช่น ปล่อยคอนโดหรือบ้านให้เช่า ที่ดิน ทองคำ หุ้นกู้ พันธบัตร เป็นผู้เล่นที่ 3, พวกนี้เป็นตัวช่วยขับเคลื่อนพลังผลตอบแทนและเพิ่มปริมาณเงินมาลงทุนของเรา คนสำคัญคือ ผู้เล่นอย่างกองทุนตลาดเงินหรือกองทุนตราสารหนี้ระยะสั้น พยายามสะสมเงินตรงนี้ให้มาก เมื่อใดที่หุ้นตก การส่งบอล(ส่งเงิน)ให้กองหน้าซึ่งก็คือ หุ้น ยิงเพื่อทำประตูจะช่วยให้เกมมุ่งหน้าสู่ชัยชนะได้ไวขึ้น

กองหลัง

คือ play safe ระยะยาว ผมยกให้ กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนประหยัดภาษีเช่น LTF, RMF เป็นแบ็คหลัง ด้วยสาเหตุว่า ต่อให้การบริหารเงินกองหน้าและกองกลางไม่ดี ในอนาคตวัยเกษียณยังมีเงินเหล่านี้ช่วยให้มีเงินใช้จ่ายสบายๆตอนเกษียณได้ เพราะเด้งสำคัญของมันคือได้ผลตอบแทนตั้งแต่ลงทุนด้วยการประหยัดเงินภาษีไปแล้วและระยะเวลาลงทุนนานๆก็แทบจะทำให้การลงทุนพวกนี้มีโอกาสขาดทุนค่อนข้างน้อย

ประเด็นสำคัญคือ กองหลัง ในความหมายของผมนี้คือ เพราะพวกมันจะถูกนำมาใช้ได้ก็อีกไกล เช่น ตอนอายุ 55 ปีสำหรับ PVD,RMF มันจึงเป็นทัพหลังสุดท้าย แต่ไม่ได้หมายความว่าจะต้องเอามันไปลงทุนในอะไรที่ผลตอบแทนต่ำๆนะครับ อย่าง LTF ก็คือกองทุนหุ้น, PVD,RMF ถ้าอายุยังน้อยๆ หรือมีเวลาให้ลงทุนอีกมาก อัดหุ้นหนักๆ 80-90-100% ไปเลย บางทีผลตอบแทนของมันอาจจะสูงกว่ากองหน้าด้วยซ้ำ (ปกติก็สูงกว่าอยู่แล้วถ้ารวมผลตอบแทนจากสิทธิประโยชน์ทางภาษีไปด้วย)

ทว่าเกมการแข่งขันย่อมมีขึ้นมีลง คนที่ทำให้เราอุ่นใจคือ ผู้รักษาประตู และแน่นอนว่าเพื่อปกป้องชีวิตจากอะไรที่ไม่คาดคิด คุณควรมี เงินสำรองฉุกเฉิน เป็นเงินสดหรือสภาพคล่องเพียงพอต่อการใช้ชีวิตเกิน 6 เดือนถึงหนึ่งปีสบายๆ (เอาเงินเดือน x 6หรือ x 12) อาจจะพักเงินพวกนี้ในกองทุนตลาดเงินก็ได้ และแนะนำว่าควรมีเงินฉุกเฉินติด ATM ไว้ด้วยครับ

ที่สำคัญที่สุดคือ เมื่อเกมฟุตบอลเปิดฉาก โค้ชที่ดีต้องรักษากลยุทธ์พวกนี้ไว้ แม้จะยืดหยุ่นระหว่างเกมได้ แต่หลักสำคัญคือในการเล่นเกมระยะยาวหลายๆแมตช์ โค้ชควรจะเน้นกลยุทธ์ที่วางไว้ตอนแรกมากกว่า การเปลี่ยนแผนระหว่างเกมทุกแมตช์เป็นทางเสี่ยงสู่ความล้มเหลว(และบ่งบอกว่าคุณไม่ค่อยมีฝีมือเพราะวางแผนไม่ดีแต่แรก)

ดังนั้นการลงทุนของเราก็ควรจะเดินไปตามกลยุทธ์ที่วางไว้ เช่น เราควรจะกำหนดเลยว่า เงินลงทุนกี่ % จะอยู่ในอะไรบ้าง เช่น กองหน้า 50% กองกลาง 20% กองหลัง 20% ผู้รักษาประตู 10%

เราก็จะได้กลยุทธ์ว่าเงิน 100 บาทของเราควรลงทุนอยู่ใน หุ้น 50 การลงทุนอื่น 20 กองทุนลดหย่อนภาษี 20 เงินสด 10 ส่วนการยืดหยุ่นระหว่างเกมคือ อาจจะปรับบางส่วนมากขึ้นลงได้ เช่น ถ้าเราไม่สบายใจอาจลดกองหน้าลงมาหน่อย เหลือสัก 40% ก็ได้แล้วเพิ่มเงินสดแทน แต่ที่สำคัญสุดๆๆๆๆ คือ คุณต้องมีขั้นต่ำที่จะไม่ละเมิดกฎ เช่น กองทุนหุ้นทั่วไปไม่ควรจะต่ำกว่า 40% ไม่ว่าคุณจะกลัวโลกถล่มทลายขนาดไหน จะไม่ขายทิ้งจนเหลือต่ำกว่า 40% ของสินทรัพย์ หรือต่อให้มั่นใจแค่ไหนก็จะไม่ให้เกิน 60% ของสินทรัพย์ลงทุน การทำแบบนี้ระยะยาว วินัยที่ว่าจะช่วยให้การลงทุนประสบความสำเร็จง่ายขึ้นครับ

จำไว้ว่า ฟุตบอลแม้กระทั่งทีมแชมป์ การเล่นทั้งฤดูกาลก็มีแมตช์ที่แพ้บ่อยๆ ไม่มีใครชนะทุกเกม การลงทุนก็เช่นกัน ในกีฬาฟุตบอล ผมมักไม่ค่อยเห็นทีมที่เล่นหวือหวา 2-3 แมตช์จะได้คว้าถ้วยกับเขาสักเท่าไหร่ รางวัลมักจะเป็นของทีมที่ทำผลงานได้ดีสม่ำเสมอมากกว่า แม้เขาจะแพ้บ้าง แต่ปลายทางเขาคือผู้ชนะครับ การลงทุนก็เช่นกัน เราลงทุนระยะยาว ในระยะสั้นสินทรัพย์ต่างๆย่อมมีความผันผวนเกิดขึ้นได้ เพราะฉะนั้น ความอดทนในการทำตามวินัยจึงสำคัญมากครับ (Stay Calm, Stay Hold, Stay Invest)