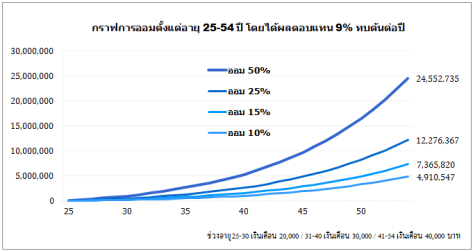

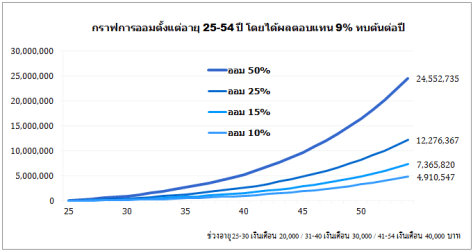

DCA (dollar-cost-average)

“DCA” เป็นวิธีการลงทุนแบบหนึ่งที่ส่วนตัวนั้น ผมคิดว่าค่อนข้างเหมาะสมกับนักลงทุนรายย่อยทั่วไปที่ต้องการออม ลงทุนหรือสะสมความมั่งคั่งระยะยาวด้วยการซื้อสินทรัพย์ทางการเงิน (accumulate wealth) โดยเฉพาะ “หุ้น” ซึ่งเป็นสินทรัพย์ทางการเงินที่ให้ ผลตอบแทนสูงในระยะยาวแต่มีความผันผวนอย่างมากในระยะสั้น ในทางสถิติจากงานวิจัยตลาดทุนหลายประเทศ หุ้นในระยะยาวนั้นจะให้ผลตอบแทนเฉลี่ยทบต้นที่ประมาณ 8-10% ต่อปี แต่ในรายปีอาจจะเหวี่ยงตัวผันผวนสูงมาก ตั้งแต่ +100% หรือติดลบ -50% เลยก็ได้ หากแต่ถ้าลงทุนถือครองเป็นเวลานานพอ ประมาณ 10-15 ปีขึ้นไป มันจะแสดงผลตอบแทนที่แท้จริงออกมาครับ ย้ำว่าถ้าอยากจะได้ผลตอบแทนดังว่าต้องอดทนถือครองให้นานพอ ต่ำกว่า 7 ปีนี่ยังผันผวนอยู่ได้

ที่ผมว่า DCA เป็นวิธีที่เหมาะสมกับนักลงทุนทั่วไปก็เพราะ นักลงทุนส่วนใหญ่มีภารกิจในงานประจำแต่ละวันที่ต้องใส่ใจและใช้เวลาและควรจะเอาเวลาที่มีนั้นไปพัฒนาศักยภาพในการทำงาน มากกว่าที่จะมานั่งเสียเวลาไปกับการติดตามตลาดหุ้นอย่างใกล้ชิด นั่งจับจังหวะลงทุน (ซึ่งจากงานวิจัยส่วนใหญ่ก็พบว่านำไปสู่ผลขาดทุนมากกว่าจะได้กำไร) อาจจะพอกล่าวได้ว่า กรณีที่ไม่ได้ต้องการเป็นนักลงทุนเต็มตัวหรือทุ่มเทเวลา คนทำงานทั้งหลายควรจะเอาเวลาไปพัฒนาขีดความสามารถหรือทำตามความฝันของตนแล้วแบ่งส่วนหนึ่งของรายได้มาลงทุนในหุ้นครับ

ซึ่ง DCA ก็จะเป็นวิธีลงทุนที่ค่อนข้างสอดคล้องกับพฤติกรรมการลงทุนแบบนั้น คือ เรากำหนดจำนวนเงินและเวลาที่ลงทุนเป็นประจำ (บางทีก็เรียกว่าการซื้อถัวเฉลี่ย) ยกตัวอย่าง เรามีเงินเดือน 20,000 บาท ต้องการลงทุนเดือนละ 5,000 เราก็อาจจะตั้งแผนให้ซื้อกองทุนรวมหุ้น ทุกวันที่ 1 ของทุกเดือน เป็นจำนวน 5,000 บาท แล้วก็ทำแบบนี้ไปเรื่อยๆครับ ลงทุนระยะยาวจนเกษียณกันไปเลย มีเงินหรือรายได้เพิ่มก็ปรับแผน เช่น อาจจะเปลี่ยนเป็นลงทุนเดือนละ 10,000 ในอนาคต และนี่คือข้อดีสำคัญๆสองประการหลักของวิธีลงทุนแบบนี้ครับ

- เป็นการ “จ่ายให้ตัวเองก่อน” : ก่อนที่เราจะจ่ายเงินไปกับค่าใช้จ่ายใด เราควรจ่ายให้กับการออมและการลงทุนเพื่ออนาคตของตัวเราเองก่อนครับ วิธีนี้มันจะหักหรือเราต้องเอาเงินเดือนไปลงทุนก่อน ทำให้สอดคล้องกับหลักการ รายได้-เงินออม = ค่าใช้จ่าย และสอดคล้องกับการใช้ชีวิต เพราะปกติเงินเดือนที่ได้ก็จะเข้ามาเป็นประจำทุกเดือน ดังนั้น การลงทุนให้สอดคล้องโดยหักจากรายได้ไปออมทุกเดือน ทำให้การลงทุน “เรียบง่าย” และปฏิบัติตามได้สบายๆ

- นอกจากจะจ่ายให้ตัวเองก่อนแล้ว ยังเป็นการ “ลงทุนแบบอัตโนมัติ” และ “ตัดอารมณ์ทิ้ง” วิธีลงทุนแบบนี้ทำให้เงินของคุณไปลงทุนทันที ลงทุนตามเวลา เป็นการลงทุนแบบที่ไม่มีอารมณ์เข้าข้องเกี่ยว ไม่มีการจับจังหวะลงทุน เพราะใช้ “วินัยและความอดทน” ที่จะทำตามแผนเป็นหลัก ซึ่งระยะยาวนั้นการที่นักลงทุนไม่มานั่งจับจังหวะลงทุน หรือใช้อารมณ์ร่วมในการลงทุน เช่น หุ้นขึ้นก็อยากซื้อ หุ้นลงก็ไม่กล้าซื้อ ถ้านักลงทุนมีวินัยในการลงทุนได้ ปัญหาสำคัญในการลงทุนซึ่งมักจะมาจากตัวนักลงทุนเองก็จะถูกตัดทิ้งไป ซึ่งเป็นข้อดีอย่างยิ่งของวิธีลงทุนแบบดีซีเอครับ

ประเด็นที่น่าสนใจเกี่ยวกับ DCA ซึ่งก็จะมีทั้งข้อดีและข้อเสียที่อยากจะให้สังเกตไว้ ก็คือ

- มันไม่ใช่วิธีที่ได้ผลตอบแทนสูงสุด แต่เป็นวิธีที่ทำให้คุณได้รับ “ผลตอบแทนที่น่าพึงพอใจในระยะยาว” โดยปฏิบัติตามได้อย่างเรียบง่าย อันนี้ค่อนข้างสำคัญ การลงทุนแบบถัวเฉลี่ย เท่าที่ผมเคยอ่านบทวิจัยของ Vanguard ระยะยาวจะให้ผลตอบแทนน้อยกว่า การลงทุนแบบ Lump Sum (ลงทุนครั้งเดียวแล้วถือยาว) ซึ่งก็สมเหตุสมผลครับ ในเมื่อระยะยาวตลาดหุ้นจะมีการเติบโตต่อไปเรื่อยๆ คนที่ลงทุนด้วยเงินก้อนเดียวหนักๆก่อน ก็ควรจะได้ผลตอบแทนสูงกว่าคนที่ทยอยลงทุนเกลี่ยๆเฉลี่ยๆเป็นช่วงเวลา ความยากของการลงทุนแบบ lump sum นั้นมีหลายระดับ ระดับที่ผมคิดว่ายากสำหรับคนทั่วไปคือ คุณจะช็อกมากๆ ถ้าดันแจ็กพ็อตไป lump sum แล้วเจอหุ้นตกหนักหลังจากนั้น สิ่งที่ทำให้คุณถือลงทุนต่อไม่ได้ก็เพราะมันจะเกิดความกลัวขึ้นมาในจิตใจครับ และอีกเหตุผลหนึ่งคือ ถ้าคุณกลัวแบบนั้น คุณก็จะเริ่มจับจังหวะลงทุน (Market Timing) ซึ่งโดยปกตินักลงทุนส่วนใหญ่ไม่มีความสามารถด้านนั้นหรอกจึงมักจะจบลงที่ทำให้เกิดผลขาดทุนมากกว่ากำไร (John Bogle ผู้เป็นตำนานของวงการกองทุนรวมก็เคยกล่าวว่า ตั้งแต่ทำงานในวงการลงทุนมาหลายสิบปียังไม่เคยเจอคนที่คาดเดาเศรษฐกิจหรือตลาดหุ้นแล้วถูกได้ตลอดเวลา และคนที่จับจังหวะลงทุนได้ถูกต้องเสมอนั้น เขาก็บอกว่าเขาไม่เคยเจอเลย)

- คุณต้อง DCA เป็นระยะเวลาที่นานพอ โดยเฉพาะกับ “หุ้น” คือต้องไม่หลงไปกับที่หลายคนบอกว่า DCA ขาลงจะขาดทุน โอเคแน่นอนครับว่า ในระยะเวลาสั้นๆ วิธี DCA ไม่ปกป้องคุณจากการขาดทุน แต่การซื้อสะสมตามวินัย ช่วงตลาดหุ้นตก คุณก็จะได้ต้นทุนที่ต่ำลงเพราะถัวเฉลี่ยโดยการซื้อตอนหุ้นหรือสินทรัพย์มีราคาลงจากเดิม ในขณะที่ตอนขาขึ้น วินัยก็จะต้องทำให้คุณลงทุนต่อไป แต่ด้วยจำนวนเงินเท่าเดิมทำให้คุณจะซื้อสินทรัพย์ได้น้อยลง ระยะยาวต้นทุนคุณก็จะเป็นต้นทุนถัวเฉลี่ยครับ โดยปกติหุ้นจะให้แน่ใจคุณต้องลงทุนระยะยาว เพราะฉะนั้นควรจะ DCA สะสมไปเรื่อยๆ อย่างน้อยก็ควรมากกว่า 7 ปีขึ้นไป ใครที่มีช่วงระยะเวลาลงทุนต่ำกว่านั้นยังไงก็มีโอกาสขาดทุน ถ้าเป็นการซื้อสะสมในหุ้นหรือกองทุนหุ้นยังไงๆต้องใช้เวลาครับ—เวลาคือเพื่อนที่ดีที่สุดสำหรับการลงทุนระยะยาว และในระหว่างนั้นอย่าได้สนใจภาพสั้นๆ จะหุ้นขึ้นหุ้นลงก็ปล่อยมันไป เพราะมันคือธรรมชาติของตลาดหุ้นอยู่แล้ว คนที่ไม่เข้าใจตรงนี้ต่างหากที่ไม่เข้าใจหลักการลงทุนในหุ้น

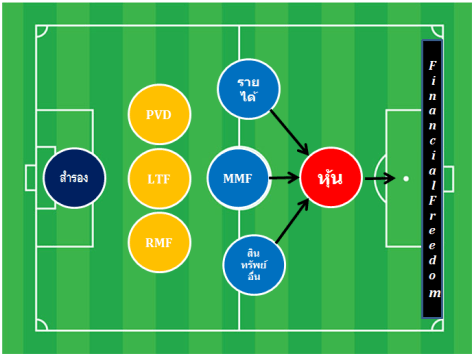

- สินทรัพย์แต่ละอย่างต่างมีความแตกต่างกัน สำหรับหุ้นรายตัวคุณต้องใช้ทักษะที่สูงขึ้น วิเคราะห์ได้ เลือกหุ้นได้ และพลาดได้ ที่เหมาะจริงๆ คือ การซื้อสะสมกองทุนรวมหุ้นที่มีการกระจายความเสี่ยง ประกอบด้วยหุ้นหลายตัวรวมกันในพอร์ตฟอลิโอ ตัวอย่างเช่น DCA ในกองทุนรวมหุ้นที่เป็นกองทุนดัชนี (Broad-based Index Funds) อย่างในไทยก็กองทุนที่เลียนแบบดัชนี SET Index, SET50 กระทั่งกองทุนหุ้นปกติก็ถือว่ามีการกระจายความเสี่ยงในระดับหนึ่ง เพราะมักจะประกอบด้วยหุ้นอย่างน้อย 20-30 ตัวขึ้นไป ทำให้แต่ละตัวจะมีขนาดประมาณ 3-5% ของพอร์ต ซึ่งการสูญเสียในหุ้นตัวใดตัวหนึ่งจะไม่กระทบพอร์ตลงทุนหลักของกองทุนรวม และหุ้นหลายตัวรวมกันก็คือการถือธุรกิจที่รวมกันเป็นกลุ่มเศรษฐกิจซึ่งย่อมเติบโตไปตามเศรษฐกิจระยะยาวครับ ทั้งนี้โดยสภาพนั้น กองทุนรวมมักจะมีการกระจายการลงทุนระดับหนึ่งอยู่แล้ว กองทุนที่ลงทุนในสินทรัพย์ประเภทอื่นๆ เช่น ตราสารหนี้, อสังหาริมทรัพย์, ทองคำ ก็สามารถลงทุนซื้อสะสมด้วยวิธี DCA ได้เช่นกัน

สรุป แบบง่ายๆ ก็คือ กำหนดจำนวนเงินที่จะออมหรือลงทุน กำหนดเวลาที่จะทำการลงทุนเป็นประจำ การกำหนดที่สอดคล้องกับนักลงทุนทั่วไปมากที่สุดในความคิดของผม คือ ซื้อสะสมรายเดือน เพราะสอดคล้องกับเงินเดือนที่ออก และไม่ยุ่งยาก มีวินัยทำตามได้ง่าย ลองนึกภาพ กองทุนสำรองเลี้ยงชีพ เจ้านี่เป็นตัวอย่างที่ดีของการซื้อแบบ DCA ครับ

ทั้งนี้ต้องระวังประเด็นที่นักลงทุนหลายคน บางทีก็อาจจะพยายามหาอะไรที่มันซับซ้อน เช่น ลงทุนรายสัปดาห์ ลงทุนรายวันที่เลือก เช่น ทุกจันทร์ ทุกศุกร์ (อันนี้ยังพอได้) แม้กระทั่งลงทุนตามใจ ใช้แนวเทคนิค กราฟมาดูมาจับจังหวะ ซึ่งระยะยาวผลตอบแทนจะไม่แตกต่างกันมากอย่างมีนัยยะสำคัญกับรายเดือน(หรืออาจต่ำกว่าด้วยซ้ำ) จึงต้องระวังว่า ถ้ามันซับซ้อนจนทำตามยากจนเกินไป ทำตามไม่ได้ การลงทุนแบบนั้นก็จะไม่มีประโยชน์เลย ข้อดีสำคัญของการซื้อสะสมรายเดือนเด่นๆ คือมันค่อนข้างทำได้ง่ายและไม่ยุ่งยากครับ ราย 2 เดือน, 3 เดือน, ครึ่งปี, หนึ่งปี อาจจะมีปัญหาตรงการลืม หรือ สะสมเงินไว้แล้วแต่อดใจไม่ไหวเอาไปใช้ก่อน ยิ่งปล่อยเวลาเนิ่นนานยิ่งทำให้เกิดข้ออ้างไม่ลงทุนเอาดื้อๆได้ง่ายๆ

สิ่งที่ผมคิดว่าสำคัญจริงๆที่การลงทุนแบบ DCA ให้คุณได้ คือ ผลตอบแทนระยะยาวที่น่าพึงพอใจโดยที่มีเวลาชีวิตในการไปทำอย่างอื่นที่สำคัญกว่า ชีวิตเติบโต ความมั่งคั่ง+เงินลงทุนเติบโต บนการบริหารเวลาที่เท่ากัน นักลงทุนมักจะลืมต้นทุนด้านเวลาครับ หากแต่วิธีลงทุนแบบนี้ให้เวลาคุณได้ คุณไม่ต้องสนใจภาพตลาดหุ้นในระยะสั้นๆเลย แม้กระทั่งภาพยาวด้วยในหลายๆครั้ง ขอแค่คุณเข้าใจภาพใหญ่ของการลงทุน มีวินัยในการลงทุน มีความอดทนทำตามแผน ภาพรวมชีวิตของคุณจะได้ผลตอบแทนสูงสุดๆในหลายๆด้านด้วยวิธีลงทุนแบบ “DCA” ครับ

บทความต่อเนื่องอ่านเพิ่มเติมครับ