ออมเงิน เท่าไหร่ดี?

หลาย ๆ ท่านอาจจะมีคำถาม เราควรจะ ออมเงิน ไปลงทุนกี่เปอร์เซ็นต์ของรายได้กันดี? จริง ๆ ตัวเลขนี้ไม่มีลิมิตหรือข้อจำกัดเลยครับ เราอยากบรรลุเป้าหมายทางการเงินไวขนาดไหน จงออมให้มากที่สุดเท่าที่จะทำได้ ออมให้เร็วที่สุดตั้งแต่อายุยังน้อย (ออมก่อนรวยกว่าและออมมากกว่าย่อมรวยมากกว่า)

หากแต่ปัญหาที่แท้จริงก็ก็คือ เรื่องค่าใช้จ่าย หลาย ๆ คนมีค่าใช้จ่ายค่อนข้างมาก เงินเดือนหรือรายได้ที่เข้ามาก็มีท่อไหลออกเหมือนกัน บางทีเงินเดือนยังไม่มา ก็ตั้งงบรอพร้อมออกแล้ว ทว่าอย่างน้อยต่อให้ค่าใช้จ่ายเยอะขนาดไหน ขั้นต่ำสุดจริง ๆ อย่างน้อยที่สุดเราควรออมเงินไม่ต่ำกว่า 10% ของรายได้ครับ ต่อให้มีภาระแค่ไหนก็ตาม เราควรมีส่วนหนึ่งของเงินที่จ่ายออกไปเพื่อออมให้กับอนาคตของตัวเราเอง

ถ้าไม่มีเงินออมเลย เราควรจะตั้งคำถามได้แล้วว่า นี่เราเกิดมาเพื่อทำงานหารายได้ไปจ่ายภาษี จ่ายร้านอาหาร จ่ายบริษัทบัตรเครดิต ฯลฯ แต่จะไม่จ่ายให้ตัวเองหน่อยเลยหรือ?

I. ตัวเลขที่น่าสนใจเกี่ยวกับเปอร์เซ็นต์ ออมเงิน

การหักมาออม 10% ของรายได้ เอาจริง ๆ ถือว่ายังน้อยไปมากนะครับ เงินเท่านี้ทำให้เราในอนาคตพอจะมีเงินโตขึ้นบ้าง แต่ฐานะคงไม่เปลี่ยนแปลงอะไรไปมาก การจะขยับฐานะหรือทำให้อนาคตมีความมั่งคั่งสูง คุณจะต้อง ออมเงิน มากกว่านั้น ซึ่งผมได้รวบรวมตัวเลขจากแหล่งต่าง ๆ มาให้ดูครับ

(1) โดยภาพรวมจะเห็นว่า ครัวเรือนไทยออมเงินเฉลี่ยประมาณ 8% ของรายได้รวม เงินออมเฉลี่ยต่อคนต่อปีประมาณ 9,000 บาท (หรือตก 750 บาทต่อเดือน) อ้างอิงข่าวจาก thaipublica อันนี้ตกใจตัวเลขครับ หรือจริง ๆ แล้วมันจะอนุมานได้ว่า คนส่วนใหญ่มีเงินแหล่งสุดท้ายแค่ประกันสังคม เพราะจำนวน 750 นี้ดันไปเท่ากับประกันสังคมที่ถูกหักในแต่ละเดือน มองในแง่ค่าเฉลี่ยแล้วคนส่วนใหญ่ไม่มีการออมเพิ่มรึเปล่าครับ อันนี้น่าเป็นห่วงอย่างยิ่ง

(2) หนังสือ The Millionaire Next Door ได้สำรวจพบว่า เศรษฐีเงินล้านในสหรัฐอเมริกาที่รวยมาจากการสร้างฐานะด้วยตัวเองปกติจะออมเงินในระดับ 15% ของรายได้ขึ้นไป เพราะฉะนั้นตัวเลขนี้ ควรจะเป็นมาตรฐานครับว่า คุณควรจะออมเงินไม่ต่ำกว่า 15% เพื่อสร้างฐานะทางการเงินที่ดีในอนาคต

(3) David Bach ผู้เขียนหนังสือ The Automatic Millionaire แนะนำว่า เนื่องจากในหนึ่งวันคุณจะทำงาน 8 ชั่วโมงต่อวัน คุณควรออมเงินอย่างน้อย 1-2 ชั่วโมงของการทำงาน ดังนั้น คุณจึงควรออมเงินอย่างน้อย 12.5 – 25% ของรายได้รวมต่อเดือน โดยให้เหตุผลว่า คุณมาทำงานควรจะแบ่งรายได้จากชั่วโมงการทำงานให้กับอนาคตตัวเอง ด้วยการเอาไปลงทุน ซึ่งหักมา 2 ชั่วโมงต่อวันก็เท่ากับหักรายได้ตอนเช้าหนึ่งชั่วโมง ตอนบ่ายอีกหนึ่งชั่วโมงมาจ่ายให้ตัวเองครับ

(4) ถ้าอยากบรรลุเป้าหมายไว ๆ ให้ออมมากกว่าคนทั่วไป เช่น ดร.สุวรรณ วลัยเสถียร ผมเคยอ่านหนังสือของท่าน ตั้งแต่วันแรกที่แต่งงานก็ตั้งเป้าออมเงินอย่างน้อย 4 บาทจากรายได้ 10 บาท (ออม 40% ของรายได้) หรือประวัติของ Rockefeller มหาเศรษฐีในตำนานของอเมริกา สำหรับรายนั้น ทุกเหรียญที่หาได้เขาจะออมถึงครึ่งหนึ่ง — 50% ของรายได้

อนึ่ง ต้องไม่ลืมว่าการออมที่มากขึ้นนำไปสู่เป้าหมายทางการเงินหรือมีอิสรภาพทางการเงินที่ไวขึ้น ถ้าไม่ลำบากจึงต้องพยายามออมให้มากที่สุดเท่าที่จะทำได้ และออมให้สอดคล้องกับเป้าหมายชีวิตครับ ที่สำคัญสุดก็คือ ผลตอบแทนทั้งหลายไม่ว่าจะกี่เปอร์เซ็นต์ทบต้นก็ตาม มันจะเกิดขึ้นไม่ได้เลยถ้าท่านไม่มีเงินออมมาลงทุน เงินออมจึงสำคัญมาก ๆ

อย่าติดกับดักของคนส่วนใหญ่ที่ถือคติว่า รายได้มากขึ้นเท่ากับรวยมากขึ้น เพราะโดยปกติรายได้ที่มากขึ้น ถ้าคุณไม่เคยออมเลย รายจ่ายคุณก็จะมากขึ้น และคุณก็จะไม่รวยขึ้นสักที ความรวยที่แท้จริงคือความมั่งคั่งในรูปของสินทรัพย์ทางการเงินครับ (accumulate wealth, not high salary)

II. ตัวอย่างของการจัดการเงินออม

ขั้นตอนต่อไป ถ้าเราได้ตัวเลขที่อยากออมแล้ว สมมติเอาตามตัวเลขของเดวิด บาค — 25% ของรายได้รวมหรือหาได้เท่าไหร่เก็บหนึ่งส่วนจากสี่ส่วน เรามาดูแผนลงทุนด้วยการดูเครื่องมือลงทุนต่าง ๆ กันครับ

(ก) คนที่ทำงานราชการต้องเข้าออมเงินเข้า กบข. ขั้นต่ำน่าจะถูกหักเงินไป 3% ส่วนคนที่ทำงานบริษัทเอกชนที่มี กองทุนสำรองเลี้ยงชีพ (PVD) น่าจะถูกหักเงินกันโดยเฉลี่ย 5% แต่สูงสุดที่จะออมในเครื่องมือเหล่านี้ได้คือ 15%

(ข) นอกจาก กบข. กับ PVD แล้ว เรายังสามารถออมคู่ไปกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ได้อีก รวมกันแล้วไม่เกิน 15% หรือไม่เกิน 500,000 บาท

(ค) กองทุนรวมหุ้นระยะยาว (LTF) ได้สูงสุดอีก 15% ของเงินได้

(ง) ออมในกองทุนรวมธรรมดา อันนี้ไม่มีข้อจำกัดตัวเงินสูงสุดและเงื่อนไขที่จะลงทุน เอาตามศักยภาพที่เราตั้งใจจะออมและลงทุนได้เลย

(จ) ออมผ่านการลงทุนอื่น เช่น ซื้อหุ้นเพิ่ม คอนโดมิเนียม ที่ดิน ทองคำ พันธบัตร หุ้นกู้ เงินฝาก สหกรณ์ออมทรัพย์ สลากออมสิน ฯลฯ อันนี้ปกติก็ไม่มีข้อจำกัดเช่นกัน

จะเห็นได้ว่า เราสามารถผสมเครื่องมือการลงทุนที่ทำให้ออมได้ถึง 25% ของรายได้รวมครับ เช่น สมมติทำงานบริษัทเอกชนแห่งหนึ่ง เราก็จะเลือกเงินแบ่งไปออมแต่ละที่ได้ เช่น อาจจะหักสะสมกอง PVD 5%, LTF 5%, RMF 5%, ที่เหลือออมโดยการซื้อกองทุนหุ้นอีก 10% เป็นเงินลงทุนเพิ่มไป หรือเปลี่ยนการออมผ่านกองทุนหุ้นเป็นการซื้อคอนโดมิเนียมดี ๆ สักที่ (ผ่อนสินเชื่อบ้านไป) เท่านี้ก็ออมได้ถึง 25% ของรายได้รวมแล้วครับ

การจะลงทุนอย่างไรขึ้นอยู่กับแผนการเงินและเป้าหมายของนักลงทุนแต่ละท่านในการออกแบบแผนที่เหมาะสมกับชีวิตของตัวเอง (ลองอ่าน สร้างและทบทวนแผนการเงินด้วยตัวเอง)

ที่สำคัญคือต้องไม่ลืมหลักการออมที่ถูกต้อง รายได้ – เงินออม = ค่าใช้จ่าย (อย่ารอเงินเหลือแล้วค่อยออม) และพยายาม จ่ายให้ตัวเองก่อน ออมให้เป็นอัตโนมัติ เช่น ตั้งค่าหักเงินจากบัญชีไปออมทันทีตั้งแต่ได้วันที่ได้รับเงินเดือนครับ

III. ความแตกต่างในระยะยาวของอัตรา ออมเงิน

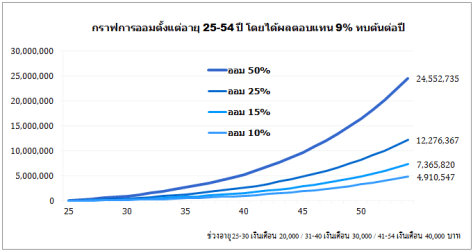

ลองมาดูความต่างของปริมาณมั่งคั่งกัน สมมติท่านสามารถนำเงินไปลงทุนแล้วได้ผลตอบแทน 9% ทบต้นต่อปี เป็นเวลา 30 ปี (อายุ 25-54 ปี) ถ้าให้เงินเดือนช่วง 25-30 อยู่ที่ 20,000 บาท ช่วง 31-40 อยู่ที่ 30,000 บาท ช่วง 41-54 อยู่ที่ 40,000 บาท

และนี่คือความต่างของการออมเท่ากับคนทั่วไป 10% ของรายได้รวม เทียบกับออมตามเกณฑ์ The Millionaire Next door — 15% ออมตามเดวิด บาค — 25% ออมตามร็อคกี้ เฟลเลอร์ — 50% ความมั่งคั่งตอนอายุ 55 ปีของท่านจะเป็นดังรูปนี้

จากรูปข้างบน ตัวแปรที่เท่ากัน คือ มีเวลาลงทุนที่ยาวเท่ากัน (time) และ ผลตอบแทนที่ทำได้เหมือนกัน (return) เพราะฉะนั้น ความมั่งคั่ง (Wealth) จะแตกต่างกันจาก 2 สาเหตุ คือ รายได้ (income) ที่แตกต่างกัน เช่น ถ้าท่านทำได้มากกว่าในรูป สมมติพออายุ 30 ปีก็มีเงินเดือน 40,000 ล่ะ ท่านก็จะมีเงินมากกว่าในรูปแน่นอน หากออมตามที่อธิบายไป

อีกสาเหตุสำคัญก็คือ ปริมาณการออมที่ต่างกัน ออมมากกว่าย่อมสะสมความมั่งคั่งได้สูงกว่าครับ สำคัญตรงที่ ต้องเริ่มลงทุนทันที อย่ารีรอครับ อย่าหมิ่นเงินน้อย มีเท่าไหร่ก็ออมไปก่อน มันปรับเพิ่มขึ้นได้ทีหลัง คนเราจะมีเงินล้านในชีวิตนี้ไม่ยากเลย อย่าเป็นเหมือนคนส่วนใหญ่ที่บ่น ๆ ว่าโอ๊ย 500 บาทจะออมไปทำไม คนเหล่านั้นมี 1,000 เขาก็ยังไม่ออมอยู่ดี

ไม่ว่าคุณจะมีวิธีทำผลตอบแทนได้เท่าไหร่ก็ตาม จะ 2-5-10% ต่อปี หากว่าไม่มีเงินออมมาลงทุนให้ได้ผลตอบแทนดังว่าแล้ว ทุกอย่างก็สูญเปล่าครับ เพราะทุกอย่างเริ่มต้นกันที่การออม (It all starts with saving.)[1. Burton G. Malkiel and Charles D. Ellis, The Elements of Investing: Easy Lessons for Every Investor, updated ed. (Hoboken: Wiley, 2013), 2]

ลงมือทำสำคัญที่สุดครับ

กำลังศึกษาเรื่องการออมและการลงทุนอยู่พอดีค่ะ ข้อมูลเป็นประโยชน์มากค่า ขอบคุณมากนะคะ 🙂

ถูกใจถูกใจ