หลายๆท่านอาจจะมีคำถาม เราควรจะออมเงินไปลงทุนกี่เปอร์เซ็นต์ของรายได้กันดี? จริงๆตัวเลขนี้ไม่มีลิมิตเลยครับ เราอยากบรรลุเป้าหมายทางการเงินไวขนาดไหน จงออมให้มากที่สุดเท่าที่จะทำได้ ออมให้เร็วที่สุดตั้งแต่อายุยังน้อย (ออมก่อนรวยกว่าและออมมากกว่ารวยมากกว่า) แต่ปัญหาจริงๆก็คือ เรื่องค่าใช้จ่าย หลายๆคนมีค่อนข้างมาก เงินเดือนหรือรายได้ที่เข้ามาก็มีท่อไหลออกเหมือนกัน บางทีเงินเดือนยังไม่มาก็ตั้งงบรอพร้อมออกแล้ว ทว่า อย่างน้อยต่อให้ค่าใช้จ่ายเยอะขนาดไหน ขั้นต่ำสุดๆจริงๆ อย่างน้อยที่สุดเราควรออมเงินไม่ต่ำกว่า 10% ของรายได้ครับ ต่อให้มีภาระแค่ไหน เราควรมีส่วนหนึ่งของเงินที่จ่ายออกไปเพื่อออมให้กับอนาคตของตัวเราเอง ถ้าไม่มีเงินออมเลย เราควรจะตั้งคำถามได้แล้ว ว่านี่เราเกิดมาเพื่อทำงานหารายได้ไปจ่ายภาษี, จ่ายร้านอาหาร, จ่ายบริษัทบัตรเครดิต ฯลฯ แต่จะไม่จ่ายให้ตัวเองเลยหรือ?

การหักมาออม 10% ของรายได้ เอาจริงๆถือว่ายังน้อยไปมากนะครับ เงินเท่านี้ทำให้เราในอนาคตพอจะมีเงินโตขึ้นบ้าง แต่ฐานะคงไม่เปลี่ยนอะไรไปมาก การจะขยับฐานะหรือทำให้อนาคตมีความมั่งคั่งสูงอย่างไรคุณก็จะต้องออมมากว่านั้น ผมลองรวบรวมตัวเลขจากแหล่งต่างๆมาให้ครับ

- โดยภาพรวมครัวเรือนไทยออมประมาณเฉลี่ย 8% ของรายได้รวม, เงินออมเฉลี่ยต่อคนต่อปีประมาณ 9,000 บาท/ปี (ประมาณ 750 บาทต่อเดือน) อ้างอิงข่าวจาก thaipublica อันนี้ตกใจตัวเลขครับ หรือจริงๆแล้วจะอนุมานว่าคนส่วนใหญ่มีเงินแหล่งสุดท้ายแค่ประกันสังคม เพราะจำนวนนี้ดันไปเท่ากับประกันสังคมที่ถูกหักในแต่ละเดือน มองในแง่ค่าเฉลี่ยแล้วคนส่วนใหญ่ไม่มีการออมเพิ่มครับ อันนี้น่าเป็นห่วงอย่างยิ่ง

- หนังสือ The Millionaire Next Door สำรวจพบว่า เศรษฐีเงินล้านในสหรัฐอเมริกาที่รวยมาจากการสร้างฐานะด้วยตัวเองปกติจะออมเงินในระดับ 15% ของรายได้ขึ้นไป เพราะฉะนั้นตัวเลขนี้ ควรจะเป็นมาตรฐานครับว่าคุณควรจะออมเงินไม่ต่ำกว่า 15% เพื่อสร้างฐานะทางการเงินที่ดีในอนาคต

- David Bach ผู้เขียนหนังสือ The Automatic Millionaire แนะนำว่า เนื่องจากในหนึ่งวันคุณจะทำงาน 8 ชั่วโมงต่อวัน คุณควรออมเงินอย่างน้อย 1-2 ชั่วโมงของการทำงาน ดังนั้นคุณจึงควรออมเงินอย่างน้อย 12.5 – 25% ของรายได้รวมต่อเดือน โดยให้เหตุผลว่า คุณมาทำงานควรจะแบ่งรายได้จากชั่วโมงการทำงานให้กับอนาคตตัวเองด้วยการเอาไปลงทุน ซึ่งหักมา 2 ชั่วโมงต่อวัน เท่ากับหักรายได้ตอนเช้าหนึ่งชั่วโมง ตอนบ่ายอีกหนึ่งชั่วโมงมาจ่ายให้ตัวเองครับ

- ถ้าอยากบรรลุเป้าหมายไวๆ ให้ออมมากกว่าคนทั่วไป เช่น ดร.สุวรรณ วลัยเสถียร ผมเคยอ่านหนังสือของท่าน ตั้งแต่วันแรกที่แต่งงานก็ตั้งเป้าออมเงินอย่างน้อย 4 บาทจากรายได้ 10 บาท (ออม 40% ของรายได้), หรือประวัติของ Rockefeller มหาเศรษฐีในตำนานของอเมริกา รายนั้น ทุกเหรียญที่หาได้เขาจะออมครึ่งหนึ่ง— 50% ของรายได้

ต้องไม่ลืมว่าการออมที่มากขึ้นนำไปสู่เป้าหมายทางการเงินหรือมีอิสรภาพทางการเงินที่ไวขึ้น ถ้าไม่ลำบากพยายามออมให้มากที่สุดเท่าที่จะทำได้และสอดคล้องกับเป้าหมายชีวิตครับ สำคัญสุดคือ ผลตอบแทนทั้งหลายไม่ว่าจะกี่เปอร์เซ็นต์ทบต้นก็ตาม จะเป็นไปไม่ได้เลยถ้าท่านไม่มีเงินออมมาลงทุน เงินออมจึงสำคัญมากๆ อย่าติดกับดักของคนส่วนใหญ่ที่ถือคติว่า รายได้มากขึ้นเท่ากับรวยมากขึ้น เพราะโดยปกติรายได้ที่มากขึ้น ถ้าคุณไม่เคยออมเลย รายจ่ายคุณก็จะมากขึ้น และคุณก็จะไม่รวยขึ้นสักที ความรวยที่แท้จริงคือความมั่งคั่งในรูปของสินทรัพย์ทางการเงินครับ (accumulate wealth, not high salary)

ขั้นต่อไป ถ้าเราได้ตัวเลขที่อยากออมแล้ว สมมติเอาตามเดวิด บาค — 25% ของรายได้รวมหรือหาได้เท่าไหร่เก็บหนึ่งส่วนจากสี่ เรามาดูแผนลงทุนของเราด้วยการดูเครื่องมือลงทุนต่างๆกันครับ

- คนที่ทำงานราชการต้องเข้า กบข.ขั้นต่ำน่าจะถูกหักเงินไป 3%, คนที่ทำงานบริษัทเอกชนที่มี กองทุนสำรองเลี้ยงชีพ (PVD) น่าจะถูกหักเงินกันโดยเฉลี่ย 5% แต่สูงสุดที่จะออมในเครื่องมือเหล่านี้ได้คือ 15%

- นอกจากกบข.กับ PVD แล้วยังสามารถออมคู่ไปกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ได้อีก รวมกันแล้วไม่เกิน 15% หรือไม่เกิน 500,000

- กองทุนรวมหุ้นระยะยาว (LTF) ได้สูงสุดอีก 15% ของเงินได้

- ออมในกองทุนรวมธรรมดา อันนี้ไม่มีข้อจำกัดตัวเงินสูงสุดและเงื่อนไขที่จะลงทุน เอาตามศักยภาพได้เลย

- ออมผ่านการลงทุนอื่น เช่น ซื้อหุ้นเพิ่ม, คอนโดมิเนียม, ที่ดิน, ทองคำ, พันธบัตร, หุ้นกู้, เงินฝาก, สหกรณ์ออมทรัพย์, สลากออมสิน ฯลฯ อันนี้ปกติก็ไม่มีข้อจำกัด

จะเห็นได้ว่า เราสามารถผสมเครื่องมือการลงทุนที่ทำให้ออมได้ถึง 25% ของรายได้รวมครับ เช่น สมมติทำงานบริษัทเอกชนแห่งหนึ่ง เราก็จะเลือกเงินแบ่งไปออมแต่ละที่ได้ เช่น อาจจะหักสะสมกอง PVD 5%, LTF 5%, RMF 5%, ที่เหลือออมโดยการซื้อกองทุนหุ้นอีก 10% เป็นเงินลงทุนเพิ่มไป หรือเปลี่ยนการออมผ่านกองทุนหุ้นเป็นการซื้อคอนโดมิเนียมดีๆสักที่ (ผ่อนสินเชื่อบ้านไป) เท่านี้ก็ออมได้ถึง 25% ของรายได้รวมแล้วครับ ขึ้นอยู่กับแผนการเงินและเป้าหมายของนักลงทุนแต่ละท่านในการออกแบบแผนที่เหมาะสมกับชีวิตของตัวเองครับ (ลองอ่าน สร้างและทบทวนแผนการเงินด้วยตัวเอง)

ที่สำคัญคือต้องไม่ลืมหลักการออมที่ถูกต้อง รายได้ – เงินออม = ค่าใช้จ่าย (อย่ารอเงินเหลือแล้วค่อยออม) และพยายามจ่ายให้ตัวเองก่อน ออมให้เป็นอัตโนมัติ เช่น ตั้งค่าหักเงินไปออมทันทีตั้งแต่ได้รับเงินเดือนครับ

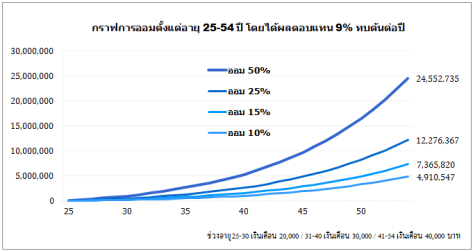

ลองมาดูความต่างของปริมาณมั่งคั่งกัน สมมติท่านสามารถนำเงินไปลงทุนแล้วได้ผลตอบแทน 9% ทบต้นต่อปี เป็นเวลา 30 ปี (อายุ 25-54 ปี) ถ้าให้เงินเดือนช่วง 25-30 อยู่ที่ 20,000 บาท ช่วง 31-40 อยู่ที่ 30,000 บาท ช่วง 41-54 อยู่ที่ 40,000 บาท และนี่คือความต่างของการออมเท่ากับคนทั่วไป 10% ของรายได้รวม, ออมตามเกณฑ์ The Millionaire Next door—15%, ออมตามเดวิด บาค—25%, ออมตามร็อคกี้ เฟลเลอร์—50% ความมั่งคั่งตอนอายุ 55 ปีของท่านจะเป็นดังรูปนี้

จากรูปข้างบน ตัวแปรที่เท่ากัน คือ มีเวลาลงทุนที่ยาวเท่ากัน และผลตอบแทนที่ทำได้เหมือนกัน เพราะฉะนั้นความมั่งคั่ง (Wealth) จะแตกต่างกันจาก 2 สาเหตุ คือ รายได้ที่แตกต่างกัน เช่น ถ้าท่านทำได้มากกว่าในรูป เช่น พออายุ 30 ก็เงินเดือน 40,000 ล่ะ ท่านก็จะมีเงินมากกว่าในรูป และ อีกสาเหตุสำคัญก็คือ ปริมาณการออมที่ต่างกัน ออมมากกว่าย่อมสะสมความมั่งคั่งได้สูงกว่าครับ สำคัญตรงที่ เริ่มลงทุนทันที อย่ารีรอครับ อย่าหมิ่นเงินน้อย มีเท่าไหร่ก็ออมไปก่อน มันปรับเพิ่มขึ้นได้ทีหลัง คนเราจะมีเงินล้านในชีวิตนี้ไม่ยากเลย อย่าเป็นเหมือนคนส่วนใหญ่ที่บ่นๆว่าโอ๊ย 500 บาทจะออมไปทำไม คนเหล่านั้นมี 1,000 เขาก็ยังไม่ออมอยู่ดี

ลงมือทำสำคัญกว่าคำพูดหรือความคิด ครับ

กำลังศึกษาเรื่องการออมและการลงทุนอยู่พอดีค่ะ ข้อมูลเป็นประโยชน์มากค่า ขอบคุณมากนะคะ 🙂

ถูกใจถูกใจ