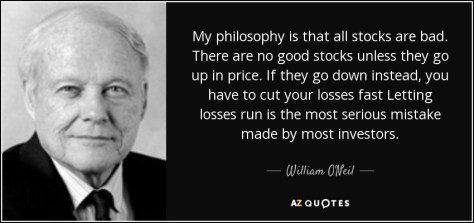

หนังสือ CAN SLIM (How to make money in stocks) มีแปลไทยนะครับ เคยอ่านจบก็พบว่าเป็นหนังสือที่ค่อนข้างดีมากทีเดียว คนที่น่าจะนำไปใช้ได้ดีคือนักลงทุนสายเทคนิคที่อ่านกราฟได้ แต่เบื้องหลังแนวคิดของผู้เขียน (William J. O’Neil) แฝงไปด้วยปัจจัยพื้นฐานแน่น และการเขียนมีสไตล์ อ่านแล้วค่อนข้างสนุกครับ ใครสนใจลองอ่านดูครับ ผมแนะนำเลย (ข้อระวังคือมีศัพท์เทคนิคการลงทุนเยอะไปหน่อย โดยเฉพาะศัพท์เกี่ยวกับแนวกราฟ อ่านๆไปอาจสะดุดได้ครับ สำหรับมือใหม่)

วิธีลงทุนของเขาจะเน้นการดูชาร์ตอ่านกราฟแล้วก็ใช้สูตรหลักคือ CANSLIM (7ตัวย่ออักษร) ซึ่งประกอบด้วยแนวคิดเกี่ยวกับผู้นำของตลาด, แรงผลักของนักลงทุนสถาบัน, การเคลื่อนไหวของราคาหุ้น ฯลฯ แต่ทัศนคติที่ผมชอบมากที่สุดคือ เขาเป็นคนที่ปฏิเสธโชคดีในตลาดหุ้น “ไม่มีความสำเร็จข้ามคืนในการลงทุนแน่นอน” ใครที่จะประสบความสำเร็จในการลงทุนต้องทำงานหนัก มุ่งมั่นและรู้จักแก้ไขปรับปรุงข้อผิดพลาดตัวเอง ซึ่งทั้งหมดนี้เป็นสิ่งที่ไม่มีในนักลงทุนส่วนใหญ่ พวกเขาไม่มีวินัยและไม่ใส่ใจกับการลงทุน ไม่มีกฎเกณฑ์กำกับการซื้อขายและเข้ามาลงทุนหุ้นรายตัวโดยไม่มีหลักการ พวกเขามองว่าการลงทุนมีความเสี่ยงคล้ายๆการพนัน ซึ่งนั่นล่ะ เวลาผ่านไป นักลงทุนกลุ่มนี้จะเจ็บปวดจากการสูญเสียเงินที่อุตส่าห์หามาอย่างยากลำบาก

ยกตัวอย่างวิธีลงทุนของเขาที่น่าสนใจอันหนึ่งของ O’Neil ที่เมื่อคัดหุ้นที่ลงทุนตามวิธีของเขาได้แล้ว เขาจะปล่อยให้มันวิ่งทำกำไรประมาณ 25% ขึ้นไปแล้วขายทิ้ง และมีระบบตัดขาดทุนอัตโนมัติที่ 7-8% ครับ คือถ้าเราใช้วิธีแบบเขา เวลาเราซื้อหุ้นมาในราคา 100 บาท ถ้าหุ้นตกเหลือ 92-93 บาท เราต้องขายทิ้งทันทีไม่มีข้ออ้าง! ไม่มีการบ่น ! ซึ่งอันนี้ล่ะที่ยากจริงๆ นักลงทุนชอบเอาอารมณ์เข้าไปเกี่ยวกับระบบเทรด เขาอธิบายเรื่องจริงในตลาดหุ้นเลยว่า นักลงทุนที่ซื้อหุ้นมาผิดพลาด พวกเขาจะทนถือขาดทุนไปเรื่อยๆ โดยหวังว่าสักวันถ้ามันเท่าทุนที่ซื้อมาจึงค่อยขายทิ้ง ซึ่งหลายครั้งที่มันจะตกลงไปและไม่กลับมาอีกเลยแล้วนักลงทุนก็จะขาดทุนกันถาวร

วิธีที่เขาทำมีเหตุผลในตัวมันครับ นักลงทุนต่อให้เซียนเหยียบเมฆแค่ไหนก็ต้องมีการลงทุนที่พลาดกันได้ คำพูดของนักลงทุนชั้นเอกหลายท่านคือ การทำกำไรในตลาดหุ้นระยะยาวคุณต้องถูกอย่างน้อย 4 ใน 10 ครั้งก็เพียงพอแล้ว สำคัญที่ว่า “เวลาขาดทุนคุณขาดทุนน้อยนิดแต่เวลาได้กำไรคุณได้กำไรก้อนใหญ่มโหฬาร” วิธีตัดขาดทุนที่เขาทำจึงเป็นระบบรักษาเงินต้นไว้นั่นเอง ต้องเข้าใจด้วยว่าเขาไม่ได้ซื้อมั่วๆหุ้นตัวไหนก็ได้แล้วพอขาดทุน 7% ก็ขายทิ้งนะครับ หุ้นพวกนั้นต้องผ่านการคัดด้วยตะแกรงร่อนชั้นดีมาแล้ว เพียงแต่ว่าให้ร่อนมาดี การลงทุนมันก็มีพลาดบ้าง ถ้าเขาเลือกมา 5 ตัว ถูกแค่ 2 ตัวแต่ได้กำไรตัวละ 100% มันก็คุ้มแล้ว แม้อีก 3 ตัวตัดขาดทุนที่ 7% ทั้งหมด

O’Niel ก็ได้แนะนำนักลงทุนรายย่อยในการลงทุนกองทุนรวมด้วย (เพราะไม่ใช่ทุกคนที่ควรจะลงทุนในตลาดหุ้นด้วยตัวเอง) โดยในหนังสือ Canslim พูดถึงความผิดพลาด 5 อย่างของการลงทุนในกองทุนหุ้นที่คนทำมากที่สุด

- ล้มเหลวที่จะอยู่เฉยๆและถือครองมันนานๆ (15-20 ปีขึ้นไป) — พูดง่ายๆคือขาดความอดทนและวินัย

- ชอบซื้อกองทุนที่มีผลงานอันดับหนึ่งในปีที่ผ่านมา – สถิติบอกเราว่าพวกนั้นจะตกไปท้ายๆตารางหรือทำผลตอบแทนไม่ดีในปีหรือสองปีถัดมา

- โดนผลกระทบจากข่าวระยะสั้นมากไป – ชอบตกใจขายทิ้ง มีความเชื่อว่าตัวเองทำนายตลาดได้

- ชอบสับเปลี่ยนกองทุนบ่อยเกินไป – เพราะมั่นใจว่าตัวเองทำได้ง่ายๆในการซื้อถูกแล้วขายแพง ส่วนมากจะทุ่มซื้อตอนตลาดหุ้นแพง แล้วตัดใจหดหู่ขายมันถูกๆตอนตลาดหุ้นตก

- หมดความอดทนและเสียความมั่นใจเร็วเกินไป

มีใครที่ลงทุนในกองทุนรวมหุ้นแล้วทำแบบนี้บ้างเอ่ย? คุณเตรียมตัวที่จะได้ผลตอบแทนแย่ๆในอนาคตหรือยัง—เพราะมันจะได้มาแน่นอน ใครรู้ตัวว่าเป็นต้องรีบเปลี่ยนแนวทางลงทุนและแก้ไขพฤติกรรมครับ

ลงทุนระยะยาวคือคำตอบสำหรับตลาดหุ้น ถามว่ายาวแค่ไหน ข้อแรกได้ตอบไว้แล้ว นั่นคือ นักลงทุนส่วนใหญ่ทำผิดพลาดมากที่สุดในการลงทุนกองทุนรวมหุ้น เนื่องจาก “ล้มเหลวที่จะอยู่เฉยๆและถือครองมันนานๆ” นานที่ว่า คือ 15-20 ปีขึ้นไปครับ

ทั้งนี้ผมเจอมุมมองที่น่าสนใจเกี่ยวกับ การลงทุนใน “กองทุนรวมหุ้น” โดยสรุปมาจากการตอบคำถามของ William O’Neil ในหนังสือ Market Wizards โดยผู้สัมภาษณ์ถามว่าการที่กองทุนรวมต้องถือหุ้นทุกช่วงเวลา แม้กระทั่งตอนที่หุ้นตกหนักๆ ทำให้การลงทุนในกองทุนรวมหุ้นเป็นเรื่องที่แย่หรือไม่? โอนีลกลับตอบโดยอธิบายภาพรวมโดยสรุปว่า

“กองทุนรวมเป็นหนึ่งในวิธีการลงทุนที่ยอดเยี่ยม”

คนทุกคนควรมีบ้าน เป็นเจ้าของอสังหาฯ และต้องเป็นเจ้าของหุ้น เปิดบัญชีซื้อขายหุ้นเอง หรือวิธีที่ง่ายกว่าก็คือซื้อกองทุนรวม กองทุนรวมเป็นการลงทุนที่ยอดเยี่ยม แต่มันแย่สำหรับนักลงทุนหลายๆคน เพระพวกเขาจัดการมันไม่ดี คำแนะนำของเขาเรียบง่ายมาก “ซื้อแล้วก็นั่งลง”

เพราะการซื้อกองทุนรวมหุ้น คุณควรจะอยู่กับมันไปอีก 10-20 ปี คุณถึงจะได้เงินจำนวนมากจากการลงทุนในหุ้น นั่งเฉยๆผ่านตลาดหุ้นตกให้ได้โดยไม่ต้องไปทำอะไร เหตุผลประกอบของเขาคือ กองทุนรวมจะประกอบด้วยหุ้นหลายๆตัว อาจจะถึง 100 ตัว ซึ่งหุ้นที่เยอะขนาดนั้นก็คือคุณกำลังซื้อระบบเศรษฐกิจของประเทศอยู่ เมื่อเศรษฐกิจฟื้น หุ้นฟื้น กองทุนพวกนี้จะกลับมา O’Neil ชอบกองทุนหุ้นเติบโต เพราะหุ้นที่เติบโตมันจะกลับมาแล้วราคาสูงกว่าเดิม เขาแนะนำอีกว่า ถ้ากองทุนที่ซื้อมีการกระจายตัวของบริษัทที่เติบโตดีๆ คุณควรจะซื้อเพิ่มด้วยซ้ำตอนที่มันตกหนักๆ

อีกเรื่องหนึ่งคือ เขาบอกว่า นักลงทุนไม่เข้าใจระหว่าง หลักการลงทุนหุ้นกับกองทุนหุ้น, หุ้น 1 ตัวสามารถลงไปจนถึง 0 บาทได้ แต่กองทุนที่มีการถือหุ้นหลายตัวมันไม่สามารถตกลงไปหนักขนาดนั้น ดังนั้นลงทุนกองทุนหุ้นแล้วให้นั่งเฉยๆ อย่าไปคิดอะไรมากถ้าคุณเป็นนักลงทุนระยะยาว มองข้ามความผันผวนระยะสั้นให้ได้ครับ

ข้อควรระวังอีกอย่างที่ผมคิดได้เวลาอ่านหนังสือของนักลงทุนที่มีวิธีลงทุนแตกต่างกันไปจากวิธีที่คุณลงทุน อาทิ คุณเป็นนักลงทุนในกองทุนรวม, คุณเป็นนักลงทุนสายเน้นคุณค่าหรือแม้กระทั่งอ่านในสายเดียวกัน เวลาอ่านหนังสือเช่นของ O’Neil ซึ่งมีหลักการต่างออกไป คุณจะต้องแม่นยำและเข้าใจในหลักการลงทุนของคุณให้ดีก่อน เพราะไม่เช่นนั้นมันจะตีกันครับ แล้วระบบการลงทุนของคุณจะเสีย แต่ข้อดีที่ปฏิเสธไม่ได้คือ คุณจะได้รับความรู้ใหม่ๆ ที่เปิดโลกมุมมองการลงทุนครับ ส่วนมากนักลงทุนแม้จะใช้วิธีต่างกัน ใช้เครื่องมือต่างกัน แต่ในลักษณะสำคัญเชิงพฤติกรรมการลงทุน เช่น ความมีวินัย ความพยายาม ความมุ่งมั่นเอาจริงเอาจัง ความอดทน ฯลฯ พวกนี้จะคล้ายกันครับ นักลงทุนควรจะสนใจที่ประเด็นตรงนี้มากกว่า