“ภาพรวมอุตสาหกรรมค้าปลีกวัสดุก่อสร้างและตกแต่ง”

โมเดิร์นเทรดหรือร้านค้าสมัยใหม่ที่ขายของเหล่านี้ในบ้านเรานั้นค่อนข้างมี หลายเจ้า และเติบโตอย่างรวดเร็วมาหลายปีล่ะครับ ผู้เล่นหลักก็เช่น โฮมโปร ไทวัสดุ โกลบอลเฮ้าส์ ดูโฮม ฯลฯ

ตัวเร่งหลัก คือ การเปลี่ยนพฤติกรรมของคนทั่วไปที่ย้ายการซื้อจากร้านดั้งเดิมทั้งหลาย ทำให้การเพิ่มส่วนแบ่งตลาดแรกๆแย่งจากร้านค้าเดิมๆ ไม่ได้แย่งส่วนแบ่งตลาดหรือกินกันเอง ช่องว่างในการเติบโตจึงสูงมาก เพราะอุตสาหกรรมค้าปลีกก่อสร้างอสังหาริมทรัพย์มีมูลค่ากว่า 3-4 แสนล้านบาทต่อปี ค้าปลีกที่ขายของพวกนี้ให้ก็เป็นหลักแสนล้านเช่นเดียวกัน ผู้ซื้อกลุ่มหลักในสมัยก่อนก็คือช่างก่อสร้างและฝ่ายจัดซื้อทั้งหลาย แต่ด้วยเทรนด์ของคนทั่วไปที่เริ่มสนใจการออกแบบตกแต่งบ้านตัวเอง ทำให้ลูกค้าประเภทผู้บริโภค เจ้าของบ้าน เริ่มมีบทบาทมากขึ้นในปัจจุบัน ดูอย่าง โฮมโปรก็ได้ ลูกค้าที่มาซื้อคือเจ้าของบ้านเก่าที่มาดูสินค้าไปซ่อมแซมตกแต่งบ้านคิดเป็น กว่า 80% ซึ่งเอาจริงๆแล้วถ้าลองศึกษาในต่างประเทศ ตลาดซ่อมแซมบ้านเก่าในระยะยาวควรจะโตมากกว่าตลาดก่อสร้างบ้านใหม่ หากแต่ในไทยนั้นยังสามารถโตได้ทั้งสองอย่างครับ

การขยายสาขาของร้านเหล่านี้่ค่อนข้างดุเดือด ปีนึงตกแล้วขยายสาขารวมกันกว่า 20 สาขา พวกบริษัทเหล่านี้มีการเติบโตสูงมากๆ ลองมาดูภาพรวมตอนสิ้นปี 2015 กันครับ

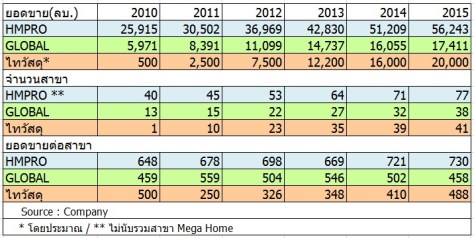

1.GLOBAL—โกลบอลเฮ้าส์ ขยายไป 6 สาขา ทำให้ณ สิ้นปี 2015 มี 38 สาขา ข้อน่าสังเกตคือ เป็นสาขาในต่างจังหวัดหมดเลย (กลยุทธ์ป่าล้อมเมือง) ก่อตั้งโดยคุณวิทูร สุริยวนากุล โมเดลการลงทุนสาขาของโกลบอลแต่แรกนั้นมักจะซื้อที่ดินแล้วสร้างสาขา(ไม่เน้นเช่า) ทำให้ช่วงแรกๆขยายสาขาไม่หวือหวาเท่าไหร่ หนึ่งสาขาของโกลบอลใช้งบลงทุนประมาณ 300-500 ล้านบาท ขึ้นอยู่กับขนาดสาขา บริษัทค่อนข้างโตก้าวกระโดดตั้งแต่มี บมจ.ปูนซีเมนต์ไทย (SCC) เข้ามาร่วมทุนด้วย (2012) ทำให้ปลอดภาระหนี้สิน คราวนี้ติดปีกเลยเพราะได้ทั้งเงินทุน ทั้งความรู้ระบบจัดการต่างๆ โดยเฉพาะโลจิสติกส์ของ SCC ขึ้นชื่อว่าแข็งแกร่งอยู่แล้ว ทั้งนี้ได้ร่วมทุนกับเครือค้าปลีกวัสดุก่อสร้างของลาวที่ชื่อ สุวันนี โฮมเซ็นเตอร์ ซึ่งหลังจากเข้าตลาดหลักทรัพย์ลาวแล้ว ทำให้สัดส่วนถือหุ้นของกลุ่มปูนซีเมนต์ไทย-โกลบอลเฮาส์เหลือ 34% (เพราะฉะนั้นสัดส่วนเทียบตามการถือหุ้นแล้วเท่ากับ GLOBAL ถือ 17%) บริษัทสุวันนีที่ไปลงทุนนี้ก็ถือว่างบการเงินดีนะครับ งบปี 2014 รายได้ประมาณ 1,200 ล้านบาท กำไร 85 ล้านบาท (อัตรากำไรสุทธิประมาณ 7%)

2. ไทวัสดุ ร้านในเครือเซ็นทรัล มี 41 สาขาทั่วประเทศ (เป็นต่างจังหวัด 35 สาขา) เริ่มหันมาเน้นต่างจังหวัด ใช้งบลงทุนสาขาละประมาณ 300-500 ล้านบาท เคยอ่านบทสัมภาษณ์ผู้บริหารนั้นตั้งใจที่จะเน้นเพิ่มยอดขายสาขาเก่าๆที่เปิดไว้แล้วมากกว่า การพูดแบบนี้ทำให้มองได้ว่า สาขาเก่าๆมีรายได้ที่น่าจะคงที่หรือติดลบ เพราะคู่แข่งก็เปิดสาขากันค่อนข้างมาก คงกำลังวางกลยุทธ์กันใหม่อยู่ เนื่องจากหนึ่งจังหวัดอาจชนกันหลายเจ้า + ภาวะเศรษฐกิจที่ไม่ดี การแข่งขันเริ่มรุนแรง จริงๆถือว่าเจ้านี้มาแรงนะครับ สมัยก่อนเปิดโฮมเวิร์คก่อน มาเปิดไทวัสดุก็ตอนปี 2010 แต่บุกไวมากๆ (เฉลี่ยผ่านมาห้าปีเปิดปีละ 7-8 สาขา) รายได้ FY2015 ประมาณ 20,000 ล้านบาท ถือว่าโตมาไวมากๆครับ เพราะถ้าหารรายได้ต่อสาขาตอนนี้เท่ากับหนึ่งสาขาได้รายได้ปีละ 500 ล้านบาท ย้อนไปปี 2010 สาขาแรกที่เปิดคือ บางบัวทอง มีสาขาเดียวตอนนั้นก็มีรายได้ทั้งปีแค่ 500 ล้านบาท, สัดส่วนยอดขายของบริษัทมาจากลูกค้าที่เป็นเจ้าของบ้าน 60-70% ที่เหลือเป็นผู้รับเหมาช่างก่อสร้างหรือเจ้าของโครงการ

3.HMPRO—โฮมโปร (และแบรนด์ในเครือที่พึ่งปั้นคือ เมก้าโฮม) มีสาขา 77 แห่ง ดูจากคู่แข่งทั้งหมด เจ้านี้สาขาเยอะสุดทิ้งห่างพอควร ที่สำคัญคือได้เปิดสาขาที่จังหวัดหลักๆเกือบหมดแล้ว จึงออกโมเดลใหม่ที่เพิ่มขึ้น คือ การสร้าง โฮมโปรไซส์เล็ก(พื้นที่ขาย 3 พันตร.ม. สินค้าสองหมื่นรายการ จากปกติ 6 พันตร.ม. หกหมื่นรายการ) เริ่มที่สุโขทัยสาขาแรก ทั้งนี้ได้แตกไลน์ไปเปิด Mega Home ตอนสิ้นปีมี 7 สาขา มีรายได้คิดเป็นร้อยละ 5 ของยอดขายรวม โฮมโปรเป็นธุรกิจของกลุ่ม Land&House และ Q-House (กลุ่มอัศวโภคิน) สร้างไปสร้างมามีมูลค่าตลาดสูงกว่าบริษัทแม่ไปซะแล้ว

4.เจ้าอื่นๆ หลักๆได้แก่ ดูโฮม มีสาขา 7 แห่ง, โฮมฮับ 5 สาขา, เคยอ่านข่าวเข้าใจว่าทั้งคู่มีแผนจะเข้ามาจดทะเบียนในตลาดหุ้นครับ อาจจะ 2-3 ปีข้างหน้า

ลองดูงบการเงินโดยเปรียบเทียบยอดขายย้อนหลัง 6 ปีของสามผู้เล่นหลัก เราจะเห็นอัตราเติบโตทบต้นของยอดขายเฉลี่ยที่ประมาณ 20% ต่อปี (HMPRO 16.8%, GLOBAL 23.9%, ไทวัสดุ 100%)

จะเห็นว่ารายได้ 3 บริษัทรวมกันก็ประมาณเกือบ 100,000 ล้านบาท คิดเป็นประมาณ 1 ใน 3 ของมูลค่าตลาดค้าปลีกอุตสาหกรรมวัสดุก่อสร้าง (ซึ่งครึ่งหนึ่งของอุตสาหกรรมนี้ยังอยู่ในมือของผู้ประกอบการรายย่อย—Tradition Trade) ในส่วนของอัตรากำไรสุทธิ (Net Margin) โฮมโปรอยู่ที่ 6% กว่าๆ (สมัยก่อน 7% แต่ลดลงมาจากการรวมยอดขายของ Mega Home ซึ่งมีอัตราทำกำไรต่ำกว่าครับ) ส่ว น GLOBAL อยู่ที่ 5%

ปัจจุบันบริษัทที่อยู่ในตลาดหุ้นคือ โกลบอลเฮ้าส์ (GLOBAL) และ โฮมโปร(HMPRO) ถ้าวัดจากมูลค่าบริษัทหรือ marketcap โฮมโปรสูงถึง 120,000 ล้านบาท ขณะที่โกลบอลน้อยกว่าเกือบ 3 เท่า คือมีมาร์เก็ตแคพที่ 40,000 ล้านบาท แต่ก็ถือว่าใหญ่ทั้งคู่ เป็นหุ้น BigCap

ร้านพวกนี้วัดกันที่การบริหารจัดการร้าน เพราะอย่าลืมว่าร้านพวกนี้ต้นทุนไม่น่าจะต่างกันมาก Key Success คือ ใครคุมค่าใช้จ่ายได้ดีกว่า (Cost Leadership), ออกแบบร้านให้เพิ่มอัตราทำกำไรได้มากขึ้น เช่นพยายามเพิ่มยอดขายสินค้าแบรนด์ตัวเอง (Private Brand) หรือขยายสาขาที่มีศักยภาพได้มากกว่า แต่โดยภาพรวมๆแล้ว การขยายสาขาเพิ่มก็ยังพอทำให้หุ้นกิจการพวกนี้โตต่อไปได้ในอีก 3-5 ปีข้างหน้าครับ ถือว่าเป็นอุตสาหกรรมที่ยังเติบโตได้ดี แต่ต้องระวังเรื่องการประเมินกิจการ เพราะหุ้นพวกนี้ค่อนข้างยอดนิยม ทำให้อัตราส่วนหลายอย่าง โดยเฉพาะ P/E (HMPRO 32, GLOBAL 38) สูงกว่าตลาดหุ้นโดยรวมมากๆ จึงเป็นกลุ่มหุ้นที่แบกความคาดหวังของนักลงทุนไว้สูงครับ ถ้าไม่เป็นไปตามนั้นในอนาคต ใครซื้อที่ราคาแพงๆอาจจะเจ็บตัวได้