เมื่อวันหนึ่งนักลงทุนตัดสินใจได้ว่า เรามีเหตุผลสมควรที่จะต้องขายกองทุนเดิมทิ้ง และนำเงินก้อนนั้นไปลงทุนในกองทุนใหม่ ผมกลับพบว่า นักลงทุนหลายท่านกลับมีปัญหาหรือข้อวิตกกังวลหลายอย่าง ซึ่งถ้าพิจารณาดี ๆ แล้วมันเกิดจากอคติ (bias) จากผลเชิงพฤติกรรมศาสตร์ซะมากกว่า เนื่องจากหากคิดอย่างละเอียดก็จะพบว่า มันไม่มีอะไรเลย แล้วกรณีไหนบ้างที่มักจะเกิดการย้ายกองทุน หรือมีเหตุผลที่ทำให้เราควรย้ายกองทุน

(1) กรณีลงทุน Index Funds อยู่แล้ว แต่เกิดการเปลี่ยนแปลงเรื่องค่าใช้จ่าย (อย่างมีนัยยะ)

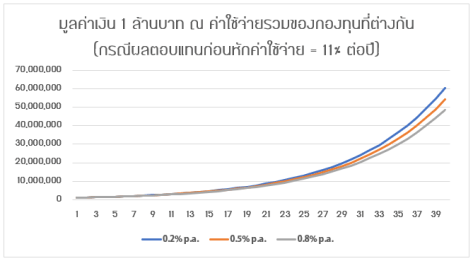

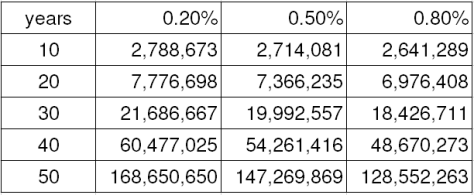

อันนี้ย่อมเป็นไปได้เช่นกัน กองทุนดัชนีที่เราลงทุนอยู่อาจมีประกาศเปลี่ยนแปลงเรื่องค่าใช้จ่ายจนทำให้ค่าใช้จ่ายสูงเกินไป โดยหลักการลงทุนในกองทุนดัชนีแล้ว จะต้องเป็น “กองทุนดัชนีที่มีค่าใช้จ่ายต่ำ” (และควรจะต่ำที่สุดด้วย) เรื่องจึงอาจเป็นได้ว่า เราถือกองทุนดัชนี A มีค่าใช้จ่ายรวมทั้งหมด 0.5% ต่อปี ซึ่งต่ำสุดในขณะนั้น แต่กองทุนดัชนีอีกเจ้า (กองทุน B) วันดีคืนดีก็ประกาศลดค่าใช้จ่ายจากเดิม 0.6% เหลือ 0.2% หรือ กอง A ที่เราลงทุนอยู่เองขึ้นค่าใช้จ่ายเป็น 0.9% ต่อปี แบบนี้ย่อมมีเหตุผลที่จะย้ายไปกองทุน B ซึ่งจริง ๆ โดยปกติแล้วนั้นการเปลี่ยนแปลงค่าใช้จ่ายอย่างมีนัยยะสำคัญมักจะไม่ค่อยมีครับ มันก็จะเก็บเท่าเดิมกันนานมาก ปรับขึ้นนิดหน่อย (ยกตัวอย่าง กองทุนดัชนีบางกองสมัยนึงก็เก็บค่าใช้จ่าย 0.4-0.5% มาราว 3-4 ปี แล้ววันนึงก็กระชากมาสู่ 0.7-0.8% การเพิ่มมาเกือบเท่าตัวแบบนี้ถือเป็นนัยยะสำคัญครับ แต่ถ้ามันไม่ได้ปรับเยอะอะไรมาก เราก็ไม่จำเป็นต้องเคลื่อนไหวอะไรครับ สมมติ 0.5% เป็น 0.55% หรืออาจจะ 0.6% แบบนี้มันก็ไม่ได้อะไรมาก ถ้าไม่สะดวกจริง ๆ ผมว่าจะไม่ย้ายก็ไม่ได้อะไร แต่ถ้าค่าใช้จ่ายปรับจาก 0.4% เป็น 0.8% ต่อปีแบบนี้ต้องตั้งคำถามว่า ทำไมถึงควรจะอยู่กองเดิมล่ะ?) กรณีนี้อาจจะดูหยุมหยิมทำไมจะต้องย้าย ห่างกัน 0.3-0.5% มันอะไรขนาดนั้นเลยหรอ ในระยะเวลาสั้น ๆ มันไม่ต่างครับ มันแทบจะไม่เห็นอะไร แต่ในระยะเวลายาว ๆ ในฐานะที่คุณเป็นนักลงทุนระยะยาว สมมติคุณจะต้องลงทุนไปอีก 20-40 ปี ลองดูกราฟนี้นะครับ สมมติผลตอบแทนจากการลงทุนขั้นต้นก่อนหักค่าใช้จ่ายเท่ากับ 11% ต่อปี

โดยสรุปก็คือในระยะยาว การแตกต่างกันแม้เพียงค่าใช้จ่าย 0.2-0.3% ต่อปี มูลค่าเงินที่เราจะได้รับจากการลงทุนทบต้นนั้นแตกต่างกันมากเมื่อเวลาถ่างออกไปนานขึ้น ยกตัวอย่างเช่น เมื่อผ่านไป 40 ปี เงิน 1 ล้านบาทที่อยู่ในกองทุนที่หักค่าใช้จ่าย 0.5% ต่อปี (ซึ่งจะมีผลตอบแทนสุทธิ = 10.5% ต่อปี) จะมีมูลค่าเงินเป็น 54.26 ล้านบาท ในขณะที่กองที่หักค่าใช้จ่าย 0.80% จะมีมูลค่าเงินเป็น 48.7 ล้านบาท เงินที่ต่างกันประมาณ 5.5 ล้านบาทก็คือเงินครับ แม้กระทั่ง 20 ปี เงินระหว่าง 7.37 ล้านบาท กับเงิน 6.98 ล้านบาท เงินที่หายไป 4 แสนบาท สำหรับผมก็เป็นเงินที่มีค่าเช่นกัน (และนี่เราวัดกันแค่ส่วนต่างเล็กน้อยของกองทุนดัชนีนะครับ นึกภาพความต่างของค่าใช้จ่ายสำหรับกองทุนแบบ Active funds ที่ทำผลตอบแทนได้เท่ากับตลาดหุ้น แต่ดันเสียค่าใช้จ่ายปีละ 2-3% สิครับ ว่ามูลค่าเงินมันจะถ่างมหาศาลขนาดไหน! ดูจากบทความนี้ก็ได้ครับ -> ผลโดยตรงของค่าใช้จ่ายต่อผลตอบแทนจากการลงทุน

กลับมาที่ประเด็นการย้ายกองทุนต่อ จากข้างบนผมแสดงเหตุผลให้เห็นว่า พอมันมีการเปลี่ยนค่าใช้จ่ายอย่างรุนแรงในกองทุนดัชนี ทำไมเราถึงควรย้าย คำถามต่อมาซึ่งนักลงทุนสงสัยมาก ว่า เราควรจะย้ายอย่างไร มีนักลงทุนหนึ่งท่าน ถามผมมาด้วยคำพูดด้านล่างนี้ และผมเห็นว่าเขาเข้าใจได้ถูกต้อง

“สอบถามเรื่องการย้ายกองจาก Set50-ก.ไก่ ไป Set50-ข.ไข่ คือ ตอนนี้มีเงินในกองทุน ก.ไก่ที่ dca ไว้ สี่หมื่นกว่าบาท คือถ้าผมขายย้ายกองมาลงทุนที่ ข.ไข่ เวลาซื้อครั้งแรกที่กองนี้ให้ซื้อเป็นก้อนครั้งเดียวสี่หมื่นกว่า ๆ ตามยอดเงินที่ขายออกมาถูกต้องมั้ยครับ? (เดิมซื้อประจำทุกวันที่25) ผมก็จะมาซื้อกอง ข.ไข่ ทุกวันที่ 25 เหมือนเดิม ซึ่งมันก็จะเป็นการ dca ต่อถูกต้องมั้ยครับ ? (ซึ่งช่วงเวลาที่หายไประหว่างย้ายกองผมเข้าใจว่าไม่มีผลกระทบมากต่อตัวเงิน)”

ประเด็นแรกคือ การเปลี่ยนกองพวก index funds แทบจะไม่น่ามีปัญหาเรื่องค่าใช้จ่ายสักเท่าใดนัก เพราะไม่ค่อยมีค่าธรรมเนียมเคลื่อนย้ายหนัก ๆ (ปกติไม่มีค่าใช้จ่ายในการขายและรับซื้อคืนอยู่แล้ว) —ใครไม่เข้าใจว่า ค่าใช้จ่ายตัวไหนคืออะไร โปรดอ่านบทความนี้ก่อน *ค่าใช้จ่ายของกองทุนรวม*

และที่สำคัญนั้น เงินที่โยกไปก็คือเงินก้อนเดิมครับ ไม่ว่ามันจะอยู่ที่ไหนมันก็เงินก้อนเดิม นักลงทุนลองขยับออกมาพิจารณาให้ละเอียด มองเงินเราเป็นเงินทั้งก้อนจะเห็นภาพ ลองนึกภาพตามครับ กองเก่าเราคือ กองทุนดัชนี SET กองใหม่ก็ SET แสดงว่า หุ้นที่ลงทุนทั้ง 2 กองเหมือนกัน ขึ้นลงเหมือนกัน (ต่างกันตรงค่าใช้จ่ายที่เรียกเก็บ) เท่ากับว่า เงินที่ถูกย้ายมาก็จะกลับไปลงทุนแบบเดิม มันก็คือเสมือนกองทุนเดิมนั่นล่ะ นึกภาพตามผมนะครับ เรามีเงินในกองทุน A มูลค่า 100 บาท เราขายไปเราได้ 100 บาทไปลงทุนกองใหม่ ซึ่งเป็นกองทุนแบบที่ลงทุนสภาพเดียวกับกองเดิม มันก็คือเงินก้อนเดียวกันหรือเปล่าครับ แค่เรากดขายกองทุนเก่า อีกสามวันได้เงินที่ขายมาก็ไปกดซื้อกองใหม่ มันคือเงินก้อนเดิมแท้ ๆ เลย

แต่นักลงทุนบางท่านอาจจะถามว่า การย้ายกองสมมุติเงินก้อนใหญ่ เช่น หนึ่งล้าน จะย้ายก้อนใหญ่ตูมเดียวหรือค่อย ๆ dca ย้าย ถ้า dca ย้ายควรแบ่งเป็นกี่ไม้กี่เดือนดีครับ หรือ นักลงทุนได้บอกว่า กลัวการออกจากราคาเฉลี่ยที่ได้มาจากการ DCA เดิม แล้วไปเข้ากองใหม่แบบทั้งก้อน ณ ราคาปัจจุบัน จะทำให้เกิดต้นทุนใหม่ที่แพงขึ้น และอาจไปเจอตลาดที่มีความเสี่ยงขาลงในอนาคต

ข้างบนนี้ทำให้ผมเห็นปรากฏการณ์ใหม่ ปกติผมนึกว่าจะมีเฉพาะแต่กรณีขาดทุนแล้วนักลงทุนไม่ค่อยอยากขายกองทุน แต่นี่แม้กระทั่งกองทุนมีกำไร นักลงทุนก็ไม่อยากขายเช่นเดียวกันด้วย!

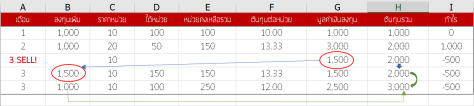

ผมจะยกตัวอย่างให้เห็นว่า คำถามด้านบนถ้าลองพิจารณาดูแล้ว คิดไว ๆ มันก็จะไขว้เขวกันได้ ถ้าลองคิดแบบละเอียดมันจะเห็นภาพทะลุชัดเจน เช่น เดือนที่ (1) ผมซื้อกองทุน A ที่ราคาหน่วยละ 10 บาท ด้วยเงิน 1,000 บาท ผมจะได้หน่วยลงทุน 100 หน่วย ต้นทุนเฉลี่ย 10 บาทต่อหน่วย พอเดือนที่ (2) ผมซื้อกองทุนที่ราคาหน่วยละ 20 บาท จะได้ 50 หน่วย แต่ต้นทุนเฉลี่ยผมตอนนี้เป็น 13.33 บาทต่อหน่วย ซึ่งผมจะมีมูลค่าเงินลงทุนในมือตอนนี้ 150*20 = 3,000 บาท แสดงว่าผมมีกำไร 3,000-2,000 = 1,000 บาท มาดูการถูกตัวเลขหลอกกันครับ ผมพบว่ากองทุนเดิมค่าธรรมเนียมแพงเลยจะย้ายไปอีกกอง ผมบอกอยากเก็บกองทุนเดิมไว้เพราะเดี๋ยวต้นทุนกองใหม่แพง ก็เลยเก็บกองเดิมไว้ แต่ซื้อกองใหม่ด้วยเงินก้อนใหม่ สมมติราคาหน่วยในเดือนที่ (3) เป็น 25 บาท เงิน 1,000 บาทจะซื้อได้ 40 หน่วย เท่ากับตอนนี้ผมมีหน่วยรวม 190 หน่วย ต้นทุนเฉลี่ย 15.79 มูลค่าเงินกลายเป็น 4,750 บาท มีกำไร 1,750 บาท (4,750-3,000)

ไปขั้นต่อไปนะครับ สมมติว่า แล้วถ้าเราขายทั้งก้อนมาซื้อใหม่ในเดือนที่ 3 จะเกิดอะไรขึ้น ?

เงินจากการขายในเดือนที่ 3 ซึ่งราคาหน่วยเท่ากับ 25 บาท จะได้เงินมา 150 หน่วย * 25 บาทต่อหน่วย = 3,750 บาท + เงินที่จะซื้อในเดือนที่ 3 อีก 1,000 บาท เท่ากับเราเอาเงินไปซื้อกองทุนใหม่ด้วยเงิน 4,750 บาท จะได้หน่วยทั้งสิ้น 190 หน่วย มันก็เหมือนเดิมเป๊ะ ๆ ครับ คือเรามีเงินรวม 4,750 เหมือนการทำแบบย่อหน้าก่อน เพราะมันคือเงินก้อนเดียวกัน! และต้องไม่ลืมว่าต้นทุนเราตอนนี้ก็ 3,000 บาทเหมือนเดิม แต่ถือเงินมูลค่าที่โตขึ้นมากลายเป็น 4,750 อันมีกำไรเท่ากัน ไม่ว่าจะค้างในกองเดิม หรือจะย้ายทั้งทั้งก้อนมากองใหม่ก็ตาม

เอาให้เห็นภาพอีก เป็นแบบตลาดขาลง ราคาหน่วยในเดือนที่ (3) เหลือ 10 บาทเท่านั้น การที่เราค้างเงินไว้ในกองเก่า เงินกองเก่าจะเหลือมูลค่า 1,500 บาท แล้วเราซื้อ 1,000 DCA เพิ่มในเดือนที่ (3) จะได้อีก 100 หน่วย รวมเราจะมีหน่วยทั้งสิ้น 250 หน่วย ราคาหน่วยละ 10 บาท (ราคาตอนเดือนที่ 3) เท่ากับเรามีจะมีเงินลงทุนมูลค่าเหลือ 2,500 บาท (นั่นคือขาดทุนไป -500 บาทเพราะต้นทุนเราตอนนี้คือ 3,000)

และแม้คุณจะขายทิ้งมารวมเงินซื้อในเดือนที่ (3) ซึ่งในเดือนที่ (2) ถ้าเราขาย 150 หน่วยออกมาก็จะได้เงิน 1,500 บวกกับเงินลงทุนเดือนใหม่อีก 1,000 = 2,500 บาท สังเกตไหมครับว่ามันก็คือเงินก้อนเดิมนั่นล่ะ ไม่ว่าจะย้ายไม่ย้าย สุดท้ายถ้าคุณยัง DCA เหมือนเดิม มันก็คือเงินก้อนเดิมที่จะขาดทุน -500 บาทอยู่ดี

คือตัวเลขในพอร์ตบางทีมันก็หลอก พอนักลงทุนคิดแยกบัญชีในใจ เห็นเงินก้อนเก่าเงินก้อนใหม่แยกกัน เงินก้อนเก่าต้นทุนต่ำ มีกำไรเหลือ นักลงทุนก็สบายใจ แต่เงินก้อนใหม่ขาดทุน นักลงทุนก็รู้สึกสบายใจอยู่ เพราะรู้สึกว่าเงินมันแยกกัน แต่ไม่ใช่ครับ! มันคือเงินเราทั้งคู่ มันคือเงินก้อนเดียวกัน! เวลาคิดคำนวณกำไรหรือขาดทุนต้องคิดจากเงินลงทุนของเราทุกก้อน พฤติกรรมเช่นนี้อาจเรียกว่า “การแยกบัญชีในใจ” (Mental accounting) นักลงทุนมีการจัดแบ่งเงินในใจออกเป็นบัญชีที่มองไม่เห็นในหัว และจะแยกมันออกจากกัน ซึ่งถ้ามองในมุมของมนุษย์ที่มีเหตุผล มันจะไม่มีเหตุผลครับ ผมยกตัวอย่างง่าย ๆ เลย โดยเฉพาะนักลงทุนที่ซื้อหุ้นรายตัว สมมตินักลงทุนมีหุ้น A หุ้น B หุ้น C นักลงทุนลงทุนซื้อหุ้นตัวละ 10,000 บาท เท่ากับนักลงทุนลงทุนไป 30,000 บาทถ้วน แต่สองตัวแรกมีกำไรตัวละ 3,000 บาท ตัวหลังสุดขาดทุน -7,000 บาท นักลงทุนจะถูกอคติทางการเงินนี้ทำให้รู้สึกว่าตัวเองสบายใจเพราะมีกำไรถึงสองตัว ตัวละ 3,000 จากเงิน 10,000 (+30% แหน่ะ!) แต่ลองคิดดี ๆ มองทั้งพอร์ตสิครับ นักลงทุนขาดทุนต่างหาก เพราะเงินมูลค่าตอนนี้เหลือ 13,000+13,000+3,000 = 29,000 นักลงทุนขาดทุนไปหนึ่งพันบาทแล้วนะ และถ้าได้ศึกษากันต่อไปจะพบว่า นักลงทุนมักจะเด็ดดอกไม้และเก็บวัชพืชไว้ นักลงทุนจะขายหุ้นที่มีกำไรออก และเก็บหุ้นที่ขาดทุนเอาไว้ (เพราะนักลงทุนโดนครอบงำจากอคติอีกตัวคือ ความกลัวการสูญเสีย —loss aversion)

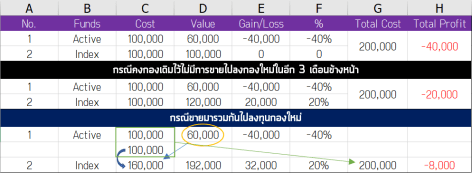

จากประสบการณ์ของผมที่ผ่านมา นักลงทุนส่วนใหญ่ไม่อยากขายกองทุนที่ตัวเองขาดทุน คือ มีความรู้สึกกันว่า รอเก็บไว้ก่อนเดี๋ยวมันขึ้นค่อยขาย แม้จะเป็นกองทุนที่ไม่มีหวังว่ามันจะขึ้นก็เถอะ แม้จะลงทุนผิดไปแค่ไหนก็เถอะ ฉันรอได้นะ แต่ในขณะที่กองทุนมีกำไร นักลงทุนจะรู้สึกว่ากำไรจะต้องเป็นเงินจริง นักลงทุนก็จะขายทิ้งออกมาเพราะกลัวสูญเสียกำไรก้อนนั้น แต่นั่นล่ะพอเป็นขาดทุน นักลงทุนจะรู้สึกว่า ไม่ขายไม่ขาดทุน (ในกรณีที่มันเป็นการลงทุนผิดแน่ ๆ แบบคุณต้องเปลี่ยนกองทุนนะ) การขาดทุนเป็นตัวเลขทางบัญชี ไม่ขายก็ไม่ต้องเจ็บปวด ซึ่งมันก็แปลกดี ซึ่งมักจะเจอในกรณีการเปลี่ยนแปลงหรือย้ายกองทุนแบบที่สอง นั่นคือ (2) กรณีลงทุนกองทุนประเภท Active Funds แต่อยากย้ายไป Index Funds หลายท่านที่มักจะมีการลงทุนในกองทุนแบบบริหารมาก่อน แต่อาจจะค้นพบว่า หลักการลงทุนในกองทุนดัชนีนั้นดีหรือเหมาะสมกว่าจึงตัดสินใจย้ายเงินมาลงทุน แต่เงินก้อนเดิมดันอยู่ในกองทุนพวกบริหาร และส่วนใหญ่กองบริหารนั้นมักจะขาดทุนอยู่ซะด้วย จากประสบการณ์ส่วนตัว นักลงทุนส่วนใหญ่เลือกที่จะเก็บกองทุนที่ขาดทุนนั้นไว้ไปเรื่อย ๆ อยากจะผัดความรู้สึกที่ตนเลือกกองทุนที่ผิดพลาดออกไปให้นาน ๆ ซึ่งจากที่แสดงให้เห็นเป็นตัวอย่างละเอียดในเคสข้างบนว่า เงินของนักลงทุนนั้นคือก้อนเดียวกัน ไม่มีเหตุผลที่จะต้องรอเลย ถ้ามันลงทุนแบบไม่ถูกต้อง คุณก็ควรจะลงทุนอย่างถูกต้อง คือ ขายทิ้งออกมา แล้วไปลงทุนกองทุนที่ถูกต้องซะ

ผมยกตัวอย่างให้เห็นภาพสักหน่อย สมมติเดือนที่ 1 นักลงทุนลงทุนในกองทุนบริหารเพราะเชื่อคำแนะนำจากในกลุ่ม Line เลยลงทุนไป 100,000 บาท เวลาผ่านไปมันขาดทุนเหลือ 60,000 บาท ถ้านักลงทุนตัดสินใจและมีความรู้ดีแล้ว เลยคิดจะเปลี่ยนไปลงทุนในกองทุนดัชนี แต่นักลงทุนโดนอคติทางการเงินครอบงำ มักจะลงเอยที่นักลงทุนค้างเงินก้อนนั้นเอาไว้ แล้วลงทุนกองใหม่ด้วยเงินก้อนใหม่ เช่น ซื้อกองทุนดัชนีเพิ่มอีกกองที่ 100,000 บาท (โดยหวังลึก ๆ ว่าเงินก้อนเก่าจะกลับมาเท่าทุนแล้วค่อยขาย) แต่นั่นล่ะครับ ถ้ามองจากเงินทุกก้อนแบบทะลุ ไม่ว่าเงินจะลงทุนตรงไหน มันก็คือเงินของเราทั้งหมด นักลงทุนตอนนี้ลงทุนไปแล้ว 200,000 บาท และมีมูลค่าเงินลงทุนเหลือที่ 160,000 นั่นคือขาดทุน -40,000 บาทอยู่ดี เงิน 60,000 ที่ย้ายออกมาลงทุน มันก็จะเติบโตในกองทุนดัชนีกองใหม่ของเรา สมมติเรามองอนาคตได้ เราอาจจะพบว่า เงินกองเก่าในอีก 3 เดือนข้างหน้าเงินกองเก่าจะเท่าเดิม แต่กองใหม่จะเป็น 120,000 บาท (กำไร +20%) แต่สุดท้ายเงินทั้งหมดก็จะกลายเป็น 180,000 (60,000+120,000) นักลงทุนก็ยังขาดทุนอยู่ดี -20,000 ครับ แต่ถ้าย้ายเงินมาลงทุนเลยเมื่อ 3 เดือนที่แล้ว เท่ากับจะมีเงินลงทุนในกองทุนดัชนีจาก 60,000 กองเก่า + 100,000 ก้อนใหม่ เป็น 160,000 (ต้นทุนรวม 200,000) แต่ถ้าเงินโต 20% ใน 3 เดือนถัดไปดังที่สมมติ เงินจะกลายเป็น 192,000 นักลงทุนเกือบจะเท่าทุนแล้วนะครับ ต่างจากการไม่ย้ายมาก ๆ

เรื่องนี้ผมคิดว่ายังมีอคติทางการเงินและพฤติกรรมศาสตร์อื่น ๆ อีกที่ส่งผลให้เราตัดสินใจผิดพลาดได้ เช่น Anchoring คือนักลงทุนได้ไปยึดติดตัวเลขต้นทุนที่โชว์ในพอร์ต โดยลืมคิดถึงต้นทุนและกำไรที่แท้จริง ประกอบกับอคติแบบ Status Quo ที่ทำให้นักลงทุนอยากอยู่เฉย ๆ ไม่อยากเปลี่ยนแปลงอะไร อยากจะคงสถานะเดิมไป แม้จะเห็นว่าการเปลี่ยนแปลงนั้นสำคัญก็ตาม เห็นไหมครับว่า อคติทางการเงินทำให้การลงทุนของเราเขวไปหมด

จุดสำคัญ ไม่ใช่ว่า เราจะมานั่งหวังกำไรขาดทุน คาดเดาไปต่าง ๆ นานา จุดตัดสินใจสำคัญของผมคือ “หลักการที่เรายึดถือ” ถ้าเราตัดสินใจดีแล้วว่าจะเปลี่ยนมาลงทุนในกองทุนใหม่ ด้วยเหตุผลที่พิจารณาละเอียดรอบคอบแล้ว เช่น ด้วยหลักการที่ยึดถือว่า ต้องเลือกกองทุนดัชนีที่มีค่าใช้จ่ายต่ำที่สุด นั่นก็คือจุดเปลี่ยนให้เราขายออกมาแล้วก็ซื้อกองใหม่ที่มันค่าใช้จ่ายต่ำกว่ามาก ๆ การค้างเงินไว้ในกองเดิมแล้วซื้อกองใหม่ ไม่ต่างอะไรจากการขายกองเดิมทั้งหมดแล้วมาลงทุนกองใหม่ แต่เวลาที่ผ่านไปหากเรายังคงเงินไว้ในกองทุนเดิม ผลตอบแทนทบต้นและเวลาจะสร้างความแตกต่างมหาศาล สำหรับก้อนเงินที่เรามีการทิ้งไว้ในกองทุนที่มีค่าใช้จ่ายสูง ๆ อย่างแน่นอน

นอกจากสองกรณีข้างบนอาจจะมีกรณีอื่นอีก แต่ขอยกสองเคสนี้มาอธิบายก่อน ซึ่งโดยสรุปก็คือ ถ้าพิจารณารอบคอบถี่ถ้วนแล้วว่าจะย้ายกองทุน ไม่จำเป็นต้องค้างเงินไว้ที่กองเก่า เราจะขายทิ้งทั้งหมดแล้วนำเงินมาซื้อกองใหม่หมดเลย ระยะยาวย่อมเป็นประโยชน์ต่อผลตอบแทนที่ท่านจะได้รับ มากกว่าการค้างเงินไว้ในกองเก่าที่มันไม่ถูกต้องตามหลักการลงทุนของนักลงทุนครับ

ปล. มีประเด็นน่าคิดเพราะมีคนบอกว่า ถ้ากองทุนดัชนีขึ้นค่าใช้จ่ายแบบนี้ ไปลงทุนกองทุนแบบบริหาร (Active Funds) ดีกว่า คำถามของผมก็คือ ถ้าเราเข้าใจว่าทำไมถึงควรลงทุน Index Funds แล้วว่า ในระยะยาวมันมีโอกาสน้อยมากที่กองทุนบริหารเลือกหุ้นทั้งหลายจะชนะผลตอบแทนรวมของตลาดหุ้นในระยะยาว นั่นก็คือ ส่วนใหญ่กองทุน active funds ทั้งหลายจะทำผลตอบแทนแพ้ตลาดหุ้น (หรือใกล้เคียง) แต่ค่าใช้จ่ายทั้งหมดที่สูงรวม ๆ ระดับ 2% ขึ้นไป ยิ่งกดให้มันหาทางชนะตลาดหุ้นได้ยากยิ่งเข้าไปอีก และคำถามถัดมาคือ เราจะรู้ได้อย่างไรว่ากองใดจะชนะตลาดหุ้นในวันข้างหน้า เราจะเลือกถูกตัวหรอ เราจะเลือกถูกแล้วยังถือไปถูกตัวระยะยาวได้หรือ แม้อาจจะต้องยอมรับว่า Index Funds บ้านเราค่าใช้จ่ายสูงระดับหนึ่ง อย่างต่ำสุดตอนนี้ก็ประมาณ 0.65% แต่กับกองทุนที่ค่าใช้จ่ายรวมทะลุ 2-2.5% แล้ว

ถ้าเราเข้าใจเหตุผลที่แท้จริงที่เรามาเลือกลงทุน index funds แล้วทำไมเราต้องย้อนกลับไปลงทุนใน active funds อีกกันล่ะ ?