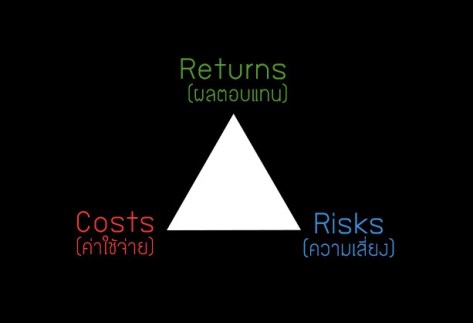

สามเหลี่ยมแห่งการลงทุนเป็นแนวคิดของ John C. Bogle ครับ ว่าในการลงทุน เราจะต้องคำนึงถึงหัวใจสำคัญ 3 ประการ นั่นคือ ผลตอบแทน (returns) ค่าใช้จ่าย (costs) และ ความเสี่ยง (risks) ดังรูปนี้

ไม่ว่าเราจะลงทุนอะไร อสังหาริมทรัพย์ ที่ดิน คอนโด พันธบัตรรัฐบาล หุ้นกู้ ทองคำ หุ้น กองทุนรวม ฯลฯ เราจะต้องนึกถึงรูปสามเหลี่ยมนี้เสมอเป็นกรอบในการตัดสินใจ และมันจะช่วยให้เรามีทัศนคติกำกับการลงทุนที่ดี ถ้าเราเข้าใจมันอย่างถ่องแท้ครับ ผมจะยกตัวอย่างการลงทุนที่สำคัญที่สุดอันหนึ่ง นั่นก็คือ “กองทุนรวมหุ้น”

กองทุนรวมที่ลงทุนในหุ้น เงินที่เราลงทุนไป กองทุนนั้นจะนำไปลงทุนในหุ้น นอกเหนือจากสิ่งที่เราควรจะรู้ว่า กองทุนรวมคืออะไร ในเมื่อมันลงทุนในหุ้น เราก็ต้องรู้ว่า หุ้นคืออะไร เมื่อรู้ทั้งหมดแล้ว เราก็ต้องเจาะทีละด้านของสามเหลี่ยม ซึ่งการที่เรามาทำอะไรตรงนี้ ผมว่าเราก็แทบจะต่างจากนักลงทุนหรือคนที่ซื้อกองทุนทั่วไปแล้วล่ะ เพื่อให้เข้าใจเห็นภาพชัดผมจะอธิบายไปทีละด้านครับ

(1) ผลตอบแทน – returns

การลงทุนในกองทุนรวมหุ้น ผลตอบแทนแรก ย่อมมาจากหุ้นที่ถือ ถ้าเราลงทุนในกองทุนดัชนีหุ้น (index funds) ซึ่งก็คือ กองทุนที่ลงทุนเลียนแบบดัชนีของตลาดหุ้น ผลตอบแทนระยะยาวของเรา ก็จะเคลื่อนไหวไปตามผลตอบแทนรวมที่ตลาดหุ้นทำได้ ส่วนผลตอบแทนระยะสั้น อาจจะขึ้นอยู่กับการเก็งกำไรของนักลงทุนเอง ในกรณีที่นักลงทุนชอบซื้อ ๆ ขาย ๆ จับจังหวะลงทุน หรือในกรณีที่แม้จะลงทุนระยะยาว แต่ช่วงระยะเวลาสั้น ๆ ผลตอบแทนของเราก็จะเคลื่อนไหว ไปตามผลตอบแทนของตลาดหุ้นที่มันผันผวน แม้เราจะลงทุนระยะยาว แต่เราไม่สามารถหลีกเลี่ยงความผันผวนระยะสั้นได้ เงินลงทุนระยะยาวจึงอาจติดลบหรือขาดทุนตัวเงินในระยะสั้นได้ เรื่องนี้เราต้องเข้าใจให้ดี หากแต่ในระยะยาวจริง ๆ การเก็งกำไรจะไร้ผล และผลตอบแทนของคุณ จะขึ้นอยู่กับผลตอบแทนรวมของตลาดหุ้นอย่างเดียว

แล้วผลตอบแทนระยะยาวของตลาดหุ้นมาจากไหน มันจะมาจากผลตอบแทนที่แท้จริงของภาคธุรกิจ หรือบริษัทจดทะเบียนในตลาดหลักทรัพย์ (ที่ประกอบกันเป็นดัชนีหุ้น ที่กองทุนของเราเลียนแบบลงทุนอยู่) — โดยปกติก็จะมาจากสองส่วน คือ ผลตอบแทนทางกำไรที่เติบโตตามเศรษฐกิจ (subsequent rate of earnings growth) บวกกับ ผลตอบแทนจากเงินปันผล (the annual dividend yield)¹ ซึ่งผลตอบแทนของตลาดหุ้นในระยะยาวควรจะอยู่ที่ประมาณ 8-11% ทบต้นต่อปี

ดังนั้น ในกรณีที่คุณลงทุนระยะยาวด้วยการถือครองกองทุนดัชนีหุ้น กลยุทธ์แห่งชัยชนะคือการเก็บเกี่ยวผลตอบแทนของทุนโดยการถือครองธุรกิจ (ผ่านกองทุนรวม) ไม่ใช่การซื้อขายเก็งกำไร

(2) ค่าใช้จ่าย – costs

จริง ๆ แล้ว ค่าใช้จ่ายกับผลตอบแทนเป็นอะไรที่สัมพันธ์กันมาก จนเราสามารถเรียกได้ว่า ค่าใช้จ่าย ก็คือผลตอบแทนของคุณนั่นล่ะ เป็นผลตอบแทนที่คุณไม่ได้จ่ายออกไป แทนที่จะต้องเสียค่าใช้จ่ายเราเก็บส่วนนี้ไว้ดีกว่า ผลตอบแทนในการลงทุนระยะยาวของคุณจะลดลงจากค่าใช้จ่ายที่คุณเสียไป ได้แก่

- ค่าใช้จ่ายของกองทุนรวม อันนี้เคยเขียนบทความไว้ละเอียดมาก สำคัญที่สุด ต้องอ่านครับ

- ภาษี (taxes) : หลัก ๆ เลยสำหรับคนที่ลงทุนกองทุนรวม คือ ภาษีหักจากเงินปันผล

- เงินเฟ้อ (inflations) : อันนี้เป็นต้นทุนค่าใช้จ่ายที่มองไม่เห็น มันจะทำให้ผลตอบแทนระยะยาวของคุณหายไป โดยที่คุณไม่รู้ตัว โดยเป็นค่าใช้จ่ายในเชิงลบ คือ ลบอำนาจซื้อที่คุณควรได้รับออกไป

- ค่าใช้จ่ายจากการเลือกกองทุน (selections) : อันนี้ผมว่า เป็นตัวฆ่าผลตอบแทนของนักลงทุนอย่างดี นักลงทุนจะมานั่งเลือกกองทุน โยกย้าย สับเปลี่ยน เปิดเว็บ นั่งเรียงผลตอบแทน ดูรางวัล ดูดาว พอซื้อปุ๊บ กองทุนผลตอบแทนไม่ดี นักลงทุนก็กระโดดไปอีกกองทุนหนึ่ง พอมีการจัดอันดับผลตอบแทนที่หนึ่ง นักลงทุนก็กระโดดออก ซื้อ ๆ ขาย ๆ คนที่ชอบทำแบบนี้ ระยะยาวมักจะไม่ประสบความสำเร็จในการลงทุน เพราะการโยกกองทุน มีทั้งค่าใช้จ่ายในการเสียจังหวะ เงินหายจากการขาดทุนกองเก่า รวมไปถึงค่าใช้จ่ายในการซื้อขายกองทุนทั้งขาเข้าขาออกอีก

- การจับจังหวะ (counter productive market timing) : การจับจังหวะซื้อขาย ก็ทำให้ผลตอบแทนของนักลงทุนไม่ดี เพราะการจับจังหวะล้วนมีค่าใช้จ่ายที่เป็นต้นทุนแฝงที่มองเห็นและมองไม่เห็น ต้นทุนแฝงที่มองไม่เห็น คือ ต้นทุนโอกาสที่นักลงทุนจะได้ลงทุนในหุ้น นักลงทุนก็ถือเงินสดไว้ ในระยะยาวมีน้อยครับที่ใครมันจะจับจังหวะลงทุนได้ถูกตลอดเวลา เป็นเรื่องเพ้อฝันยั่วยวนนักลงทุนซะมากกว่า ส่วนต้นทุนไม่แฝงเห็นชัดเจนก็คือ ค่าธรรมเนียม (load) ในการซื้อขายนั่นเอง โดนหักไป 1% บ้าง 1.5% บ้าง บ่อย ๆ เข้า มันก็กินเงินต้นฮวบฮาบครับ ไม่นับจากการขาดทุนจากการจับจังหวะผิดพลาดอีก

(3) ความเสี่ยง – risks

ความเสี่ยงที่ควรจะถือเป็นความเข้าใจ คือ ความเสี่ยงที่ทำให้ในระยะยาวคุณจะสูญเสียเงินต้นไปจนหมด ความเสี่ยงต่อมา คือ ความเสี่ยงที่เกิดจากความไม่รู้ โดยเฉพาะความเสียหายอันรุนแรงที่จะเกิดขึ้นเมื่อคุณคิดว่าคุณรู้ แต่จริง ๆ แล้ว คุณไม่รู้ และคุณลงทุนไปด้วยความไม่รู้นั้น อันนี้พูดยาก เช่น นักลงทุนชอบซื้อ ๆ ขายๆ กองทุนหุ้น จับจังหวะลงทุน นักลงทุนคิดว่านักลงทุนเข้าใจ นักลงทุนรู้ แต่ส่วนใหญ่นักลงทุนไม่รู้ เอาลูกมั่วเข้าตัดสินใจ แบบนี้คือความเสี่ยงที่เกิดจากความไม่รู้ และจะทำให้ในระยะยาว นักลงทุนมีโอกาสจะสูญเสียเงินหนัก ๆ ได้

ในกรณีของการลงทุนหุ้น นักลงทุนจะเจอความเสี่ยงที่จัดได้เป็น 2 กลุ่มใหญ่ คือ ความเสี่ยงจากภาวะตลาดหุ้น (market risk) กับ ความเสี่ยงของหุ้นรายตัว (individual stocks risks) ความเสี่ยงอันแรก อธิบายง่าย ๆ ก็คือการที่หุ้นมันผันผวนขึ้นลง ตลาดหุ้นตก หุ้นขึ้น นั่นล่ะครับ เป็นความเสี่ยงที่เกิดกับหุ้นทั้งตลาด เป็นความเสี่ยงแบบกว้าง ในขณะที่ความเสี่ยงของหุ้นรายตัว ก็จะขึ้นกับหุ้นตัวที่เราไปลงทุน ว่ามันจะมีความเสี่ยงทางธุรกิจอะไร ยังไงบ้าง แต่ถ้าลงทุนผ่านกองทุนรวมหุ้น เราจะต้องเพิ่มความเสี่ยงไปอีกอย่าง คือ

ความเสี่ยงของผู้จัดการกองทุน (risk of manager selection) คือ ความเสี่ยงจากการเลือกกองทุนบริหาร – active funds โดยเราเชื่อว่าเขาจะทำผลตอบแทนได้ดี แต่ระยะยาวต่อไป ผลตอบแทนของเขาอาจจะแย่มาก ๆ ก็ได้ครับ ความเสี่ยงจากการเลือกผู้จัดการกองทุน ก็น่าจะมาพร้อมกับ

ความเสี่ยงจากการเลือกกองทุนที่ถูกใจด้วย (risk of fund selection) กองทุนที่คุณเลือกโดยเฉพาะกองทุนบริหารแบบเชิงรุกอาจจะเป็นกองทุนที่ห่วยมาก ๆ ในระยะยาวก็ได้ และ

นักลงทุนบางคน ที่พบเห็นก็เช่น คนที่ชอบซื้อกองทุนอุตสาหกรรม ฮิต ๆ health care, IT, aging อะไรแบบนี้ คุณจะเพิ่มความเสี่ยงที่เรียกว่า ความเสี่ยงจากอุตสาหกรรม (risk of market sectors) เข้ามาอีก

แค่นักลงทุนแบกรับความเสี่ยงจากตลาด (market risk) โดยการลงทุนในหุ้น เอาจริง ๆ ผมว่ามันก็เป็นความเสี่ยงที่สูงระดับหนึ่งแล้ว เรายอมลงทุนในหุ้น เพราะในระยะยาวผลตอบแทนจากตลาดหุ้นให้ผลตอบแทนส่วนเพิ่มที่น่าประทับใจ และเป็นสินทรัพย์ที่สร้างผลตอบแทนระยะยาวของเงินออมได้ดีในระดับต้น ๆ ความเสี่ยงอื่น ๆ ถ้าไม่จำเป็นก็ไม่ควรจะต้องไปแบกรับอีกครับ

โดยสรุป

เมื่อพิจารณาจากสามด้านสำคัญแห่งการลงทุน ถ้าคุณต้องการจะลงทุนในกองทุนหุ้น ตัวเลือกที่เหมาะสมจึงควรเป็น กองทุนดัชนีหุ้นที่มีค่าใช้จ่ายต่ำที่สุด ด้วยเหตุผลที่ว่า

1) ผลตอบแทนระยะยาวของคุณจะขึ้นอยู่กับผลตอบแทนรวมของตลาดหุ้นอยู่แล้ว คุณสามารถคาดหวังผลตอบแทนระยะยาวในการลงทุนหุ้นของคุณได้จากกองทุนดัชนี เพราะมันลงทุนเลียนแบบให้ได้ผลตอบแทนเท่าตลาดหุ้นมากที่สุด และเมื่อเป็นเช่นนี้

2) คุณควรทำค่าใช้จ่ายให้น้อยที่สุด เพื่อที่จะได้ผลตอบแทนใกล้เคียงกับผลตอบแทนที่ตลาดหุ้นทำได้ ควรเลือกกองทุนดัชนีที่ค่าใช้จ่ายต่ำที่สุด ไม่ซื้อขายกองทุนรวมบ่อย ๆ ยึดมั่นมีวินัยในการลงทุนถือหุ้นตลอด ไม่จับจังหวะการลงทุน ไม่จำเป็นและลงทุนระยะยาว ก็ไม่ควรซื้อกองทุนแบบที่จ่ายปันผล เพื่อจะได้ไม่ต้องเสียผลตอบแทนไปกับภาษี และในกรณีทำงานเสียภาษีแล้ว กองทุนประเภทที่ให้สิทธิประโยชน์ในทางภาษี เช่น PVD LTF RMF ควรจะใช้สิทธิซื้อเพื่อลงทุนระยะยาวก่อน และ

3) การลงทุนในกองทุนดัชนีหุ้นที่มีการกระจายความเสี่ยงที่ดีและมีค่าใช้จ่ายต่ำที่สุด คุณจะตัดความเสี่ยงทิ้งทั้งหมด คือ ความเสี่ยงจากหุ้นรายตัว ความเสี่ยงจากการเลือกกองทุน ความเสี่ยงจากผู้จัดการกองทุน ความเสี่ยงจากอุตสาหกรรม เหลือแค่ความเสี่ยงแบบตลาดที่คุณจะต้องแบกรับ² ซึ่งนั่นก็เพียงพอแล้ว และเราสามารถหาวิธีจัดการโดยสร้างทัศนคติ วินัย และอะไรมากำกับตัวเองได้

เพราะฉะนั้น ทุกครั้งที่ลงทุน ถามตัวเองเสมอว่า มองรอบด้านของสามเหลี่ยม ครบหรือยังครับ

บทความอ่านประกอบเพิ่มเติม

- ผลตอบแทน : ผลตอบแทนจากการลงทุนมาจากไหน

- ค่าใช้จ่าย : ค่าใช้จ่ายของกองทุนรวม (ทั้งหมด!!) ; ผลโดยตรงของค่าใช้จ่ายต่อผลตอบแทนจากการลงทุน

- ความเสี่ยง : ความเสี่ยง (risks)

¹ อ้างอิงจาก John C. Bogle, The Little Book of Common Sense Investing : The Only Way to Guarantee Your Fair Share of Stock Market Return (New Jersey: John Wiley & Sons, 2007), p. 192.

² ibid, p. 189.