ตามหลักการทั่วไป ค่าใช้จ่ายในการลงทุน ส่งผลกระทบต่อผลตอบแทนที่จะได้รับอย่างมาก เพราะผลตอบแทนสุทธิที่นักลงทุนจะได้รับ ย่อมมาจากสมการที่ว่า ผลลัพธ์ขั้นต้น – ค่าใช้จ่ายทั้งหมด = ผลตอบแทน โดยผมขออนุญาตยกตัวอย่างสำคัญ คือ ผลตอบแทนของ “กองทุนหุ้น” มาอธิบายในประเด็นข้างต้นนี้

I. ค่าใช้จ่ายในการลงทุน ของกองทุนรวม

การลงทุนในกองทุนหุ้นนั้น เนื่องจากกองทุนนำเงินไปลงทุนในหุ้น ซึ่งผลตอบแทนระยะยาวของตลาดหุ้นมาจาก 1. การเติบโตของผลตอบแทนจากกำไรที่บริษัทจดทะเบียนทำได้ (earnings growth) กับ 2. ผลตอบแทนจากเงินปันผลที่บริษัทจ่ายออกมา (dividend) ซึ่งเราสามารถนำเงินปันผลนี้มาลงทุนทบต้นไปเรื่อย ๆ ได้

ในขณะที่ผลตอบแทนระยะสั้นของตลาดหุ้น จะถูกกระทบจากปัจจัยเกี่ยวกับการเก็งกำไรซะมากกว่า ซึ่งผลจากการเก็งกำไรจะหายไป เมื่อคุณได้ลงทุนในระยะเวลาที่ยาวนานมาก ๆ เช่น 10 ปีขึ้นไป

ด้วยเหตุนี้ ผลตอบแทนของการลงทุนในกองทุนหุ้น จึงจะมาจากการลงทุนระยะยาวถือครองกองทุนหุ้นนั้นเพื่อรับผลประโยชน์จากการเติบโตกำไรของบริษัทจดทะเบียนตามเศรษฐกิจระยะยาว และการนำเงินปันผลที่ได้รับมาลงทุนกลับ ซึ่งถ้าเราลงทุนในกองทุนหุ้นที่มีนโยบายไม่จ่ายเงินปันผล กองทุนจะนำกำไรจากการลงทุนและเงินปันผลที่ได้รับจากบริษัท ไปลงทุนทบต้นต่อเนื่องอยู่แล้ว

เพราะฉะนั้น ถ้าเราลงทุนโดยถือครองกองทุนหุ้นที่มันลงทุนในหุ้นทั้งตลาดหุ้น เช่น กองทุนดัชนี ผลตอบแทนเราก็จะเทียบเท่าใกล้เคียงกับผลตอบแทนของตลาดหุ้น ดังที่ John Bogle กล่าวไว้ว่า “กลยุทธ์ในการลงทุนที่จะชนะในระยะยาว คือการเก็บเกี่ยวรับผลตอบแทนจากระบบทุนนิยม ซึ่งทำได้ด้วยการถือครองหุ้นทั้งตลาด อันเป็นการลงทุนถือครองธุรกิจทั้งหมด ไม่ใช่การซื้อขายหุ้น (In investing, the winning strategy for reaping the rewards of capitalism depends on owning business, not trading stocks.)[1. John C. Bogle, The Little Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns (Hoboken: Wiley, 2007), 192.]

นำมาสู่หลักการที่ว่า ผลตอบแทนในการลงทุนระยะยาวของเรา ก็จะมาจากผลตอบแทนขั้นต้นของตลาดหุ้น (gross returns) แต่เนื่องจากการลงทุนในกองทุนรวมจะมี ค่าใช้จ่ายในการลงทุน ต่าง ๆ อันทำให้ ผลตอบแทนขั้นต้นถูกหักออกไปอีก ผลตอบแทนสุทธิที่คุณจะได้รับจริง ๆ ก็จะมาจาก ผลตอบแทนระยะยาวของตลาดหุ้น หักด้วยค่าใช้จ่ายทั้งหมด (gross returns – costs)

และนำไปสู่หลักการลงทุนต่อเนื่องที่ว่า ในเมื่อผลตอบแทนระยะยาวตลาดหุ้นนั้นคงที่ การจะได้ผลตอบแทนที่ใกล้เคียงที่สุด เราจะต้องลงทุนโดยมีค่าใช้จ่ายให้น้อยที่สุด และถ้าเราลงทุนผ่านกองทุนรวมหุ้น เราก็ควรจะต้องทำยังไงก็ได้ให้ ค่าใช้จ่ายกองทุนรวมทั้งหมด ต่ำที่สุด โดยค่าใช้จ่ายที่จะลดทอนผลตอบแทนเรา ได้แก่

(1) ค่าใช้จ่ายในการลงทุน ทั้งหลายของกองทุนรวม

เริ่มตั้งแต่ค่าธรรมเนียมในการซื้อขายกองทุน (front-end load) ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ (transation fees) ค่าใช้จ่ายในการบริหารจัดการกองทุน (management fee) ค่าใช้จ่ายอื่นที่เกี่ยวข้องกับกองทุน ซึ่งถ้ารวมกับค่าบริหารก็จะเรียกเหมา ๆ ว่า “Total expenses” ยังไม่หมดครับ เวลาขายก็โดยค่าธรรมเนียมในการขาย (back-end load) อีก

(2) ภาษี (taxes)

โดยเฉพาะภาษีจากการลงทุนในกองทุนรวมที่มีนโยบายจ่ายปันผล ซึ่งจะทำให้คุณต้องเสียภาษีจากปันผลที่กองทุนจ่ายครั้งละ 10% ดูเหมือนไม่เยอะ แต่ระยะยาวนั้น ส่วนต่างตรงนี้ถ้าได้นำไปลงทุนให้ได้ผลตอบแทนทบต้นต่อเนื่อง มันจะเป็นมูลค่าเงินที่สูงมาก ๆ (ผมเคยเขียนเรื่องนี้ไว้เกี่ยวกับ กองทุนที่มีนโยบายจ่ายปันผล ลองอ่านได้ครับ) ในทางกลับกัน ถ้าเป็นได้ เราควรจะลงทุนในกองทุนรวมที่ให้สิทธิประโยชน์ทางภาษี เช่น กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนรวมหุ้นระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ให้ครบตามสิทธิก็จะเป็นประโยชน์ขึ้นไปอีก

(3) ค่าใช้จ่ายจากการเลือกกองทุน (selection costs)

พวกนี้ก็คือต้นทุนทั้งหลายเวลานักลงทุนเลือกกองทุนรวม โดยนั่งดูผลตอบแทนย้อนหลัง กองทุนติดดาว กองทุนที่โฆษณาจัดอันดับ กองทุนฮิต ๆ คือ นักลงทุนจะระงับพฤติกรรมตรงนี้ได้ นักลงทุนต้องเชื่อก่อนว่าระยะยาว กองทุนรวมบริหารเชิงรุก (actively managed funds) ที่ชนะตลาดหุ้นมีน้อยมาก และจะเป็นกองไหนเราไม่รู้หรอก ยิ่งไอ้เรื่องการดูผลตอบแทนย้อนหลัง กองที่ 1 ที่ 2 แม้จะมีงานวิจัยมากมายหาอ่านได้ว่า วิธีแบบนี้เชื่อถือไม่ได้ ผลตอบแทนย้อนหลังในอดีตของกองทุนรวมไม่เกี่ยวข้องกับผลตอบแทนในอนาคตเลย (In fund performance, the past is rarely prologue.)[1. ibid., 87.] แต่นักลงทุนก็ไม่เชื่อกันอยู่ดี

นักลงทุนส่วนใหญ่ยังคงเชื่อว่าตัวเองจะเลือกผู้ชนะได้ พฤติกรรมแบบนี้ทำให้นักลงทุนเกิดการกระโดดไปมา ซื้อกองทุนนู้น ขายกองทุนนี้ โดยเชื่อว่าตนจะเลือกกองเทพ ๆ ได้ถูกต้อง ผลเสียจะเกิดขึ้นเพราะการกระโดดเคลื่อนย้ายมีค่าใช้จ่าย นักลงทุนต้องเสียค่าธรรมเนียมในการเข้าออก นักลงทุนต้องเสียเวลามานั่งงมข้อมูล นักลงทุนจะขาดทุนเงินต้น ซึ่งต้นทุนพวกนี้จะไปกัดกินผลตอบแทนของนักลงทุนเอง ถือว่าเป็นค่าใช้จ่ายอย่างหนึ่งด้วย

(4) ค่าใช้จ่ายจากการจับจังหวะตลาดได้แย่ (counter productive market timing)

นักลงทุนมักจะเชื่อว่าตัวเองซื้อถูกขายแพงได้ สามารถจับจังหวะซื้อขายแล้วได้กำไร แต่เรื่องจริง มีนักลงทุนน้อยมาก ๆ ที่จะทำได้ ซึ่งเคยมีงานวิจัยทำการศึกษาข้อมูลช่วงปี 1984-1998 พบว่า ในช่วงเวลาดังกล่าว 15 ปีนั้น ดัชนี the S&P500 ทำผลตอบแทนได้เฉลี่ย 17.9% ต่อปี ในขณะที่นักลงทุนที่ลงทุนในกองทุนรวมทำผลตอบแทนได้เพียง 7% ต่อปี (ทำผลตอบแทนได้เพียง 39% จากผลตอบแทนของตลาดหุ้น) โดยสาเหตุของผลลัพธ์ที่เลวร้ายมาจากการที่นักลงทุนพยายามจับจังหวะซื้อขายเข้าออกกองทุนรวม พยายามจับจังหวะตลาด และกระโดดไปมาระหว่างกองทุนรวม[1. Charles D. Ellis, Winning the Loser’s Game: Timeless Strategies for Successful Investing, 6th ed. (New York: McGraw-Hill, 2013),129.]

หากจะอธิบายให้เห็นภาพชัดเจน ในช่วงเวลาดังกล่าว 15 ปี เงินจำนวน 1 ล้านบาทที่ลงทุนในดัชนี S&P500 จะกลายเป็น 11.82 ล้านบาท ส่วนเงินที่นักลงทุนในงานวิจัยทำได้คือ 2.76 ล้านบาท ส่วนต่างที่หายไปคือเงินถึง 9 ล้านบาท!! นี่คือภัยพิบัติของการพยายามจับจังหวะตลาดและผลของการคิดว่าตนสามารถเลือกช่วงเวลาลงทุนและเลือกกองทุนรวมได้ถูกต้อง

โดยสาเหตุประการสำคัญอีกอย่างเกี่ยวข้องกับ “ค่าใช้จ่าย” นั่นเป็นเพราะว่า โดยปกตินักลงทุนที่ซื้อขายกองทุนโดยเฉพาะพวก Actively Managed Funds จะต้องจ่ายค่าธรรมเนียมประเภท Loads ตอนที่ซื้อหรือขายกองทุนเก่า และจ่ายค่าธรรมเนียมซื้อเข้ากองทุนใหม่ และการชอบโยกของนักลงทุน มักจะโยกจากกองทุนที่นักลงทุนไม่กำไร เพราะฉะนั้นก็จะมีผลขาดทุนค้างอยู่ พอนักลงทุนทำซ้ำแบบนี้เรื่อย ๆ นักลงทุนก็จะกินเงินต้นตัวเองไปอีก

อันตรายอีกอย่างหนึ่งของการจับจังหวะ คือ นักลงทุนจะต้องถือเงินสด จนเกิดภาวะที่พลาดในการลงทุน ลองนึกภาพเงินที่ไม่ได้อยู่ในตลาดหุ้นเพราะคอยจังหวะ แต่พอตลาดหุ้นทะยาน แล้วเรากลับเข้าไปซื้อไม่ทัน เราจะเกิดสิ่งที่เรียกว่า (cash drag) เพราะเงินสดจะให้ผลตอบแทนต่ำมากเมื่อเทียบกับผลตอบแทนของตลาดหุ้นในช่วงกระทิง นี่ก็เป็นผลที่ทำให้นักลงทุนมีผลตอบแทนที่ลดลง

และบางทีก็มี cash drag สองเด้ง คือนักลงทุนถือเงินสดรอลงทุน แต่พอนักลงทุนตัดสินใจลงทุน นักลงทุนไปเลือกกองทุนบริหาร ซึ่งกองทุนพวกนี้ก็จะจับจังหวะลงทุนอีก ทำให้พวกเขาถือเงินสดยังไม่ยอมลงทุนหุ้นเต็มจำนวนเงินที่มี ทำให้นักลงทุนเจอสภาวะ cash drag ถึงสองต่อ

II. Causation ระหว่างผลตอบแทนกับ ค่าใช้จ่ายในการลงทุน

ด้วยเหตุนี้ ทฤษฎีความสัมพันธ์ระหว่างการกระทำและผลลัพธ์ (causation) อาจปรากฏในวงการลงทุน ในลักษณะของการกระทำกับผลที่ว่า ผลตอบแทนในการลงทุนระยะยาวในกองทุนหุ้นของคุณ จะลดลงจากค่าใช้จ่ายต่าง ๆ อาทิเช่น ภาษี ค่าใช้จ่ายกองทุนรวม ต้นทุนค่าใช้จ่ายจากการเลือกกองทุนรวม จากการจับจังหวะลงทุนที่แย่ และในการกลับกัน การเพิ่มผลตอบแทนระยะยาวที่คุณจะได้รับในอนาคตอย่างหนึ่งก็คือการลดค่าใช้จ่ายในการลงทุนลงนั่นเอง[1. Burton G. Malkiel and Charles D. Ellis, The Elements of Investing: Easy Lessons for Every Investor, updated ed. (Hoboken: Wiley, 2013), 87.]

ลองนึกภาพนะครับ ถ้าตลาดหุ้นระยะยาวให้ผลตอบแทน 10% ทบต้นต่อปี คุณถือกองทุนรวมที่คิดค่าใช้จ่ายทั้งหมดปีละประมาณ 2.5% คุณมีต้นทุนจากการเลือกกองทุนโดยการกระโดดไปมาอีกปีละ 0.5% การจับจังหวะลงทุนทำให้คุณพลาดช่วงตลาดหุ้นกระทิงทำให้เกิด cash drag ลดผลตอบแทนไปอีก 0.25% และค่าใช้จ่ายอื่น เช่น ภาษี ก็ลดผลตอบแทนคุณไปอีกเป็นตัวเลขกลม ๆ 0.25% สรุปแล้วค่าใช้จ่ายของคุณเบ็ดเสร็จ 3.5% ต่อปี

เพราะฉะนั้น ผลตอบแทนระยะยาวตลาดหุ้นหักด้วยค่าใช้จ่ายทั้งหมด คุณจะเหลือผลตอบแทนสุทธิได้รับจริงแค่ 10-3.5 = 6.5% ต่อปี คุณอาจจะคิดว่ามันดูไม่น่าต่างอะไร แต่ในวงการเงินเรียกสิ่งนี้ว่า “Black Magic of Decompounding” เพราะมูลค่าเงินลงทุนของคุณในอนาคตจะหายไปมหาศาล

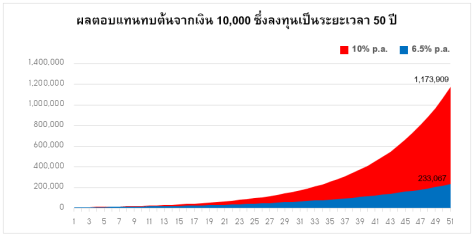

สมมติว่า ถ้าคุณเริ่มลงทุนตั้งแต่อายุ 20 ปี ไปจนถึงอายุ 70 ปี ซึ่งจะมีเวลาลงทุนประมาณ 50 ปี ถ้าคุณลงทุนด้วยเงินก้อนเดียว 10,000 บาท จำนวนเงินที่คุณจะได้ในปีที่ 50 ระหว่างผลตอบแทน 10% ต่อปี กับผลตอบแทนสุทธิหลังหักค่าใช้จ่าย 6.5% ต่อปี ช่างน่าเหลือเชื่อนัก เงิน 10,000 บาทที่ได้ผลตอบแทน 10% ต่อปีทบต้นในระยะเวลา 50 ปี จะกลายเป็นเงินประมาณเกือบ 1,174,000 บาท

ในขณะที่ถ้าเหลือผลตอบแทนทบต้นแค่ 6.5% ต่อปีจะเป็นเงินประมาณ 233,000 บาท ห่างกันประมาณ 5 เท่า หรือพูดง่าย ๆ ว่า ค่าใช้จ่าย 3.5% ต่อปี คิดเป็นเงินถึง 941,000 หรือประมาณ 77.85% (เกือบ 80%) ของเงินที่คุณควรจะได้รับจากการลงทุน หรือพูดอีกแบบ ก็คือ แทนที่คุณจะได้ผลตอบแทน 10% ทบต้นต่อปี คุณสร้างค่าใช้จ่ายขึ้นมาเยอะ ๆ จนลดผลตอบแทนคุณเหลือ 6.5% ต่อปี เงินคุณจะเหลือแค่ 1/5 ของเงินที่คุณควรจะได้!

นำไปสู่ข้อสรุปง่าย ๆ ของเรา ก็คือ ผลตอบแทน (Returns) เป็นผลโดยตรงจาก ค่าใช้จ่าย (Costs)

อะไรที่คุณไม่เสียออกไป ก็คือ ผลตอบแทนที่คุณได้รับไว้ในมือ

เพราะฉะนั้น อย่าจ่ายอะไรออกไปอย่างไร้เหตุผล ครับ