P/E (หรือ PE) เป็นอัตราส่วนทางการเงินยอดนิยมในการลงทุน ใช้สำหรับวัดความถูกแพงของหุ้นรายตัวและตลาดหุ้น โดยเปรียบเทียบระหว่าง 2 ตัวเลขสำคัญ คือ ราคา (สิ่งที่คุณจ่าย) กับ กำไร (สิ่งที่คุณได้รับ)

มีหน้าเว็บหนึ่งของตลาดหลักทรัพย์ที่ผมชอบเข้าดูบ่อยๆ คือ หน้า สรุปภาพรวมตลาด โดยเฉพาะส่วนล่างค่าสถิติสำคัญซึ่งอัตราส่วนทั้งหมดนี้ค่อนข้างสำคัญและผมชอบเอามาวิเคราะห์บ่อย ๆ ครับ และอัตราส่วนที่ผมชอบดูมากที่สุดคือ P/E ของตลาดหุ้น

ความคิดเบื้องต้น

ตัวเลข PE นี้เป็นตัวหลักที่นักลงทุนทุกคนควรจะเข้าใจ เพราะมันเป็นตัวเลขสำคัญที่จะบอกอะไรหลาย ๆ อย่างเกี่ยวกับหุ้น ตั้งแต่ระดับพื้น ๆ ไปจนถึงเชิงลึกเลยทีเดียว สำหรับคนที่ยังไม่รู้จักมัน เราสามารถสรุปย่อ ๆ ได้ว่า มันเป็นตัวเลขที่บอกเราว่า ราคาที่จ่ายในการซื้อ ณ วันนี้คิดเป็นกี่เท่าของกำไรที่เราจะได้

ยกตัวอย่างง่าย ๆ เช่น คุณซื้อบริษัทที่ทำกำไรได้แน่นอนมากปีละ 100 ล้าน ผ่านไปกี่ปีกำไรที่ว่านี้ก็ไม่ลดไม่เพิ่ม ยืนยันที่จะทำกำไรได้ปีละ 100 ล้านเท่านั้น ถ้าคุณซื้อมันทั้งกิจการที่ 100 ล้านพอดี ซื้อปุ๊บปีเดียวคุณก็คืนทุนล่ะ ถ้าสมมติกำไร 100 ล้านนั้นเป็นเงินสดและจ่ายให้คุณทั้งหมด แต่ถ้าตัวเลขเป็นว่าคุณจ่าย 1,000 ล้านบาทที่ระดับกำไรนี้ คุณจะต้องใช้เวลาคืนทุนยาวไปถึง 10 ปี (1,000/100)

วิธีคิด P/E จึงง่ายมาก ๆ เอาราคาตั้งแล้วหารด้วยกำไรที่บริษัททำได้ ไม่ว่าจะใช้มูลค่าตามราคาตลาดหารด้วยกำไรสุทธิ (Market Cap/Net income) หรือ ราคาหุ้นหารด้วยกำไรต่อหุ้น (Price/EPS) ตัวเลขจะออกมาเท่ากัน ส่วนกรณีบริษัทมีผลประกอบการขาดทุน ตัวเลขจะคำนวณไม่ได้ เว็บตลาดหลักทรัพย์จะโชว์เป็น N/A

ถ้าคุณดูค่านี้ ณ วันที่ 18/09/15 ของตลาดหุ้นไทย (SET) ที่ 18.32 มันจะบอกเราว่า

- ที่มูลค่าหลักทรัพย์ตามราคาตลาด 13.12 ล้านล้านบาท คุณกำลังซื้อที่ราคา 18.32 เท่าของกำไรที่ตลาดหุ้นไทยทำได้ประมาณปีละ 0.72 ล้านบาท หรือ

- ที่ดัชนีตลาดหุ้น SET 1390.32 คุณกำลังจ่ายที่ 18.32 เท่าของกำไรที่บริษัทใน SET ทั้งหมดรวมกันทำได้ 75.89 บาทต่อปี (คล้าย ๆ คำนวณจาก Price/EPS ครับ)

หลักการง่าย ๆ คือ ยิ่งตัวเลขนี้น้อยเราก็จะคืนทุนได้ไว เพราะเราจ่ายไม่แพงสำหรับกำไรของสินทรัพย์ที่เราซื้อทำได้ สมมติคุณฝากเงินในธนาคารได้ดอกเบี้ย 2% ต่อปี วิธีหาค่า PE มันก็คือ 100/2 = 50 นั่นคือ ถ้าคุณต้องการจะคืนทุนทั้งหมดด้วยการฝากเงินรับดอกเบี้ยปีละ 2% คุณต้องรอไปถึง 50 ปี !! (ยังมีใครเห็นด้วยอยู่หรือไม่ว่าฝากเงินธนาคารจะทำให้เรารวยได้)

แถมตัวเลขค่านี้ถ้าคุณกลับสัดส่วนมันจะกลายเป็น E/P ซึ่งเป็นตัวเลขของผลตอบแทนที่คุณคาดหวัง (Earnings Yield) ครับหรือมีอีกวิธีคิดหา E/P ง่าย ๆ คือ เอา 100 หารด้วย P/E เช่น ตัวเลข 18.32 แสดงว่าคุณหวังผลตอบแทนที่คาดหวังจากการซื้อหุ้นทั้งหมดในตลาดหุ้นไทยวันนี้ที่ 100/18.32 = 5.46% ต่อปี (E/P = 5.46)

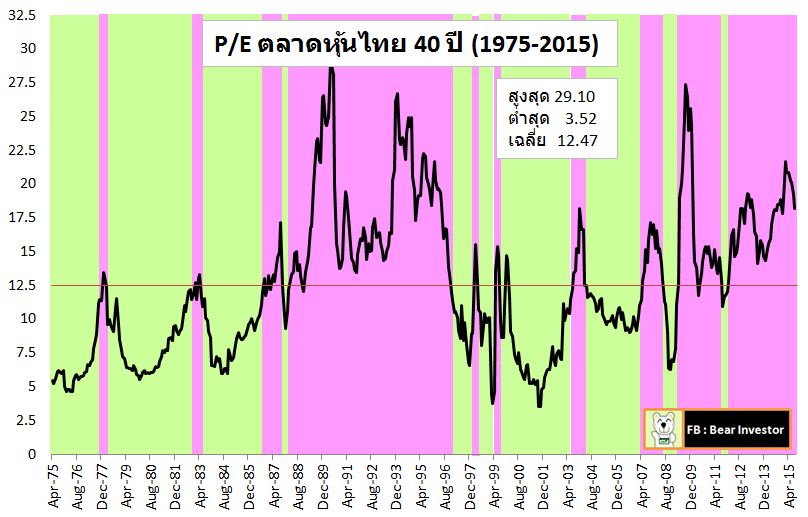

ทั้งนี้ การที่คุณจะตัดสินใจอะไรได้ดีขึ้นในการลงทุน คุณควรเทียบค่านี้ในอดีตว่า ที่ผ่านมาตลาดหุ้นไทยนั้นมีการซื้อขายเฉลี่ยที่ PE เท่าไหร่ และสูงสุดต่ำสุดมันคือตัวเลขไหน จะได้มีกรอบในการลงทุน ซึ่งผมได้ทำมาฝากครับ ลองดูรูปต่อไปนี้ได้เลย

ตัวเลข PE ของตลาดหุ้นไทยในอดีต

จะเห็นได้ว่า 40 ปีที่ผ่านมา ตลาดหุ้นไทยมีการซื้อขายเฉลี่ยอยู่ที่ P/E ประมาณ 12.50 เท่า และเคยสูงสุดที่ 29 เท่า และต่ำสุดที่ 3.5 เท่า ช่วงหลังวิกฤตต้มยำกุ้ง (ซึ่งก่อนหน้านั้น 2-3 ปี ตัวเลขเฉลี่ยอยู่ที่ 20-25 เท่า)

ผมได้ใส่ไฮไลต์สีให้ด้วย สีเขียวคือช่วงที่ตัวเลขต่ำกว่าเฉลี่ย ซึ่งส่วนมากมักจะเป็นช่วงที่ตลาดหุ้นดูไม่ดีหรือหลังเกิดวิกฤต เช่น หลังปี 1999 วิกฤตต้มยำกุ้ง หรือปี 2008 วิกฤตสินเชื่อซับพาร์มสหรัฐ หรือปี 2011 น้ำท่วมใหญ่ ส่วนช่วงที่แพงกว่าค่าเฉลี่ยจะใช้สีชมพูครับ

การที่มี P/E เฉลี่ย 12.5 มองมุมกลับคือ นักลงทุนที่ลงทุนในตลาดหุ้นไทยนั้น มักจะมองผลตอบแทนที่คาดหวังประมาณ 8% ต่อปี (100/12.5) ซึ่งเมื่อรวมกับผลตอบแทนเฉลี่ยของเงินปันผลที่ 3% เราจะได้ผลตอบแทนรวมของการลงทุนในตลาดหุ้นไทยที่ประมาณ 11% ซึ่งเป็นผลตอบแทนเฉลี่ยของตลาดหุ้นระยะยาวครับ ถือว่าสมเหตุผล

ตัวเลขที่ตลาดหลักทรัพย์ใช้คำนวณนั้นมักจะเป็นตัวเลขที่ใช้ 4 ไตรมาสล่าสุดมาคิด ทำให้เป็นตัวเลขที่ผสมกับตัวเลขในอดีต แต่ผมว่ามันก็สะท้อนอะไรได้ดีกว่าการเอาตัวเลขในอนาคตมาใช้แบบที่นักวิเคราะห์ชอบพูดว่า Forward PE ครับ

แม้ตลาดหุ้นจะเป็นการลงทุนที่มองอนาคตไปข้างหน้า แต่การลงทุนจะให้ได้ผลตอบแทนที่ดี ควรจะต้องตั้งอยู่บนความอนุรักษ์นิยมพอสมควร ส่วนตัวผมถือคติ อยากรู้ว่าจะได้กำไรตั้งแต่ลงทุนเท่าไหร่ มากกว่าที่จะหวังว่าอนาคตจะได้มากกว่านี้เท่าไหร่ ถ้าได้เกินผมถือว่าเป็นส่วนเพิ่ม (surplus)

ผมมักจะสนใจมากกว่าว่าโอกาสขาดทุนหรือการวิเคราะห์ของเราผิดพลาดได้มากแค่ไหนยังไง แล้วผมก็ยังเชื่อว่า ระดับตัวเลขที่เหมาะสมของตลาดหุ้นไทยคือ 10-12 เท่า และระดับ 18 เท่านี้คือแพง ยิ่งถ้าคำนวณโดยใช้ Earning Yield Gap ด้วยแล้ว ก็จะพบว่ามันแพงอยู่ดีครับผม

หากแต่ก็มีตัวอย่างให้เห็นเหมือนกันว่า บางช่วงหลังเกิดวิกฤตที่กระทบกับการทำกำไรของบริษัทจดทะเบียนในตลาดหุ้น ก็ส่งผลทำให้ตัวเลขนี้สูงขึ้นมา เช่น ช่วงปี 2009 ซึ่งราคาหุ้นตรงนั้นถูกมาก ดัชนีก็ไม่สูง แต่เพราะบริษัทส่วนใหญ่ขาดทุนหรือกำไรตกต่ำทำให้ ค่า PE ทะยานขึ้นไป นักลงทุนจึงควรพิจารณาประเด็นนี้ประกอบด้วย ต้องระวังการถูกตัวเลขหลอก

ความหลากหลายในการตีความ PE

แม้จะเป็นตัวเลขง่าย แต่การประยุกต์ต่อยอดนั้นสูงมาก ๆ ครับ เป็นทั้งศาสตร์และศิลป์สุด ๆ ผลลัพธ์ไปไกลได้หลายด้าน สมมติค่านี้ของตลาดหุ้นคือ 18

(1) นาย A จะบอกว่าซื้อหุ้นที่ Set Index ระดับนี้เฉลี่ยแล้วจะคืนทุนที่ 18 ปี

(2) นาย B อาจจะคิดว่าซื้อแล้วคืนทุนไวกว่านั้น เพราะกำไรพวกนี้รวมกำไรไม่ปกติด้วย อนาคตคืนเร็วกว่านั้น อาจจะไม่ถึงหรอก

(3) คนกลุ่ม C ไม่เชื่อ และมีความเห็นว่าซื้อแล้วคืนทุนช้ากว่านั้น เพราะกำไรพวกนี้ไม่ปกติและมากเกินไปด้วย อนาคตคืนทุนช้ากว่าตัวเลขที่เห็น

(4) คนกลุ่ม D จะบอกว่าจริง ๆ มันโดนผลของหุ้นขนาดใหญ่ หุ้นขนาดเล็กยังเติบโตดี ทำให้ตลาดยังทำกำไรดีอยู่ อาจคืนทุนเร็วกว่าเดิม

(5) ส่วนคนกลุ่ม E จะบอกว่ากำไรของ SET มาจากบริษัทขนาดใหญ่อยู่แล้วในระยะยาว แล้วทำไมจะไม่เชื่อว่าคืนทุนสิบแปดปีล่ะ

เห็นไหมครับให้เซียนดูเซียนยังว่าไม่เหมือนกันเลย ขึ้นอยู่กับวิธีการ หลักการ แนวทางการลงทุนและมุมมองของแต่ละคนครับ ซึ่งสำหรับผมแล้วการลงทุนมีความเสี่ยง การรักษาเงินต้นเป็นเรื่องสำคัญกว่า ผมไม่ชอบขาดทุนครับ เพราะฉะนั้นตัวเลขไหนอนุรักษ์นิยมสุด จำกัดความเสี่ยงไม่คาดคิดสุด ผมเอาอันนั้นครับ หุ้นรายตัวอาจจะต้องประเมินพื้นฐานและมองอนาคตบ้าง บางครั้งจึงมีการใส่สมมติฐานคาดการณ์ในอนาคต (Forward) ไปบ้าง แต่สำหรับ SET หรือตัวดัชนีตลาดหุ้น ผมใช้ P/E ปกติ จะไม่ค่อยใช้การคาดการณ์อนาคตสักเท่าไหร่ครับ