“Markets can remain irrational a lot longer than you and I can remain solvent.”

—- John Maynard Keynes

เคยสงสัยไหมครับว่า ในเมื่อตลาดหุ้นนั้นมีทั้งช่วงที่หุ้นถูกและหุ้นแพง ถ้าเรารู้ว่าช่วงนี้หุ้นแพงเราก็ไม่ควรจะลงทุนเพราะมีสิทธิที่หุ้นจะตกลงมาหนักๆได้ แล้วปกติเขามีวิธีอะไรมาใช้วิเคราะห์กันบ้าง ผมรวบรวมมา 3 วิธีให้ทำความเข้าใจกันง่ายๆครับ

วิธีที่ 1 ดูอัตราส่วนทางการเงินของตลาดหุ้น เช่น

ดู P/E (เทียบราคาดัชนีตลาดหุ้นกับกำไรของบริษัทจดทะเบียนทั้งหมดว่าเป็นกี่เท่า) ดู P/B (เทียบราคาดัชนีตลาดหุ้นกับมูลค่าทางบัญชีของบริษัทจดทะเบียนทั้งหมดว่าเป็นกี่เท่า) ดู Dividend Yield (เทียบราคาดัชนีตลาดหุ้นกับเงินปันผลที่ได้รับจากบริษัทจดทะเบียนทั้งหมด)

เราสามารถดูอัตราส่วนเหล่านี้แล้วเอาไปเทียบกับค่าเฉลี่ยที่ผ่านมาในอดีตว่า ช่วงก่อนที่หุ้นจะตกหนักๆ อัตราส่วนพวกนี้เป็นอย่างไร ที่ทำแล้วก็มี วิธี P/E หรือ Price/Earning(Click) ส่วนอัตราส่วนอื่นขอยกยอดไปก่อนครับ

วิธีที่ 2 เทียบมูลค่าตลาดหุ้น (Market Cap) กับ GDP ถ้าสูงเกินไป เช่น 3-4 เท่าแบบนี้ถือว่ามูลค่าของตลาดหุ้นสูงกว่ามูลค่าทางเศรษฐกิจของประเทศจนเกินไปครับ นักลงทุนกำลังจ่ายมากกว่าผลผลิตที่ทำได้ของชาติ จึงต้องระมัดระวัง (ส่วนควรระวังเมื่อเป็นตัวเลขเท่าไหร่นั้นขอยกยอดไปเขียนให้ละเอียดในบทความต่อไปครับ)

วิธีที่ 3 วิธีเทียบผลตอบแทน ณ ปัจจุบันของตลาดหุ้น (Stock Earnings) กับผลตอบแทนของพันธบัตรรัฐบาลอายุ 10 ปี ซึ่งแทบไม่มีความเสี่ยง ( 10-Y Government Bond Yield ; risk-free rate) บนหลักการที่ว่าทุกการตัดสินใจลงทุน นักลงทุนที่มีเหตุผลควรจะเทียบผลตอบแทนของหุ้นกับพันธบัตรรัฐบาลซึ่งแทบจะปราศจากความเสี่ยง สมมติว่าคุณสามารถลงทุนในพันธบัตรรัฐบาลที่ให้ผลตอบแทนถึง 7% ต่อปีได้ แล้วทำไมคุณจะเอาเงินไปลงทุนในตลาดหุ้นที่ให้ผลตอบแทนแค่ 5% ในขณะนั้นล่ะ จึงเป็นวิธีประเมินความถูกแพงตลาดหุ้นอย่างหนึ่งด้วยการเอาผลตอบแทน ณ ปัจจุบันของตลาดหุ้นมาลบด้วยผลตอบแทนพันธบัตรอายุ 10 ปี แล้วเทียบค่านี้กับอดีตว่าก่อนตลาดหุ้นจะตกหนักๆนั้น มักจะเป็นเท่าไหร่ เราจะได้หลบทัน หรือ ได้หาจังหวะถือเงินสดรอลงทุนที่เหมาะสม วิธีนี้ผมจะเขียนอธิบายให้ชัดเจนในบทความนี้ครับ เราลองมาดูกัน

วิธีคำนวณ EYG เราสามารถดึงข้อมูลจากเว็บตลาดหลักทรัพย์และเว็บThaiBMAสำหรับตัวข้อมูล โดยข้อมูลล่าสุด ณ 16/09/58 ตลาดหลักทรัพย์ SET มีค่า P/E ที่ 18.20 เท่า เราจะได้ ผลตอบแทนตลาดหุ้นไม่รวมปันผลที่ประมาณ 5.49% ส่วนพันธบัตรรัฐบาลอายุใกล้เคียง 10 ปีให้ผลตอบแทนที่ 3% เรานำมาหักลบกันก็จะได้ Earning Yield Gap ปัจจุบันที่ 2.49% ครับ

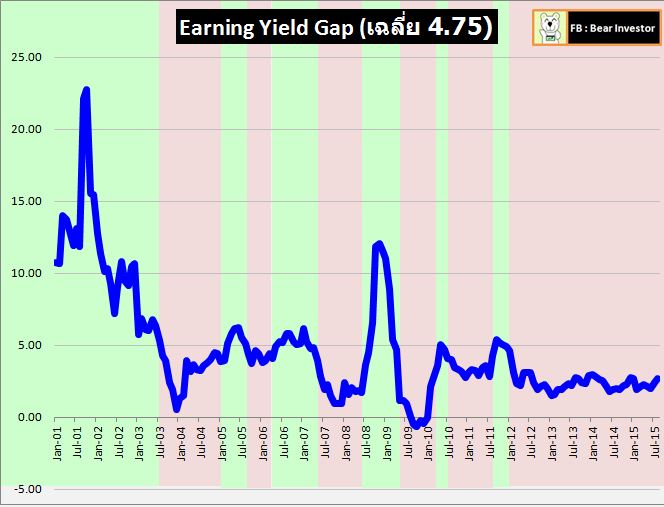

คำถามคือแล้วในอดีตเป็นเท่าไหร่? ผมได้ลองดึงข้อมูลรายเดือนของทั้งตลาดหุ้นและตลาดตราสารหนี้ระหว่างปี (Jan)2001 – (Aug)2015 มาหาค่าเฉลี่ยดู พบว่าค่าเฉลี่ย EYG ของไทยในช่วงประมาณ 15 ปีที่ผ่านมาคือ 4.75% ครับ ดังรูปด้านล่างนี้

ข้อสังเกตคือ ช่วงที่ EYG เหนือกว่าค่าเฉลี่ยนั้น (มากกว่า 4.75) ผมไฮไลต์ให้เป็นสีเขียว ซึ่งจะพบว่ามีช่วงหลักๆที่น่าสนใจ คือ ระหว่างปี 2001 – 2003 ซึ่งเป็นช่วงเวลาหลังเกิดวิกฤตต้มยำกุ้ง และหุ้นช่วงนั้นมีราคาที่ถูกเอามากๆ ช่วงต่อมาคือช่วงปลายปี 2008 – ต้นปี 2009 นั่นคือ หลังจากเกิดวิกฤต Subprime ของอเมริกานั่นเอง และทำให้ตลาดหุ้นไทยตกลงไปเกือบ 50% และช่วงสุดท้ายที่ผมอยากให้สังเกต คือ ปลายปี 2011 ครับ ถ้าจำกันได้ช่วงนั้นคือ เวลาที่ประเทศไทยเจออุทกภัยน้ำท่วมใหญ่นั่นเอง เมื่อไรที่พบว่า EYG พุ่งไปเกิน 5% โดยเฉพาะเวลาที่เกิน 10% ด้วยแล้ว บอกได้เลยว่านี่คือโอกาสครั้งสำคัญในชีวิตของนักลงทุนที่จะได้หุ้นในราคาที่ถูกและสร้างผลตอบแทนมหาศาลในเวลาต่อๆมา ห้ามพลาดกันเลยทีเดียว

ข้อสังเกตถัดมา แม้จะใช้คำว่าค่าเฉลี่ย EYG ที่ 4.75 แต่ถ้าลองดูดีๆเราจะพบว่าช่วงเวลามากกว่าครึ่งนั้น หุ้นตกอยู่ในภาวะที่ EYG ต่ำกว่าค่าเฉลี่ยทั้งสิ้น และคงจะเห็นกันได้ทุกคนว่าตั้งแต่ปี 2012 เป็นต้นมาถึงปัจจุบัน Sep-2015 ส่วนต่างระหว่างผลตอบแทนตลาดหุ้นกับพันธบัตรนั้นต่ำมาก ไม่ต้องแปลกใจว่าทำไมหุ้นสองสามปีมานี้ผันผวนสุดฤทธิ์ นั่นก็เพราะ EYG กำลังบอกให้คุณรู้ว่า ในเวลานี้หุ้นอยู่ในช่วงที่แพงกว่าปกติ การซื้อหุ้นตอนนี้เท่ากับกำลังจะจ่ายแพงสำหรับผลตอบแทนที่ได้รับ เพราะฉะนั้น นักลงทุนทุกคนพึงระวัง!

อยากจะฝากไว้อีกนิดว่า ใครที่คิดว่า เฮ้ย เดี๋ยวฉันก็เก็บเงินไว้รอช่วงเวลาหุ้นถูกจริงค่อยซื้อไม่ดีกว่าหรือ ผมอยากจะให้มองย้อนไปดีๆครับ เห็นช่วงปลายปี 2009 เป็นต้นมาไหมครับ การถือเงินสดรอไว้เพื่อให้หุ้นตกหนักๆจะทำให้คุณพลาดที่จะมีหุ้นมาตั้งแต่ตอนนั้นตอนที่ SET Index อยู่ที่ 500 จุดและปัจจุบันคือ 1,300 – 1,400 จุด ถ้าเจาะหุ้นรายตัวลงไป ต้นทุนการสูญเสียมีมหาศาลครับ ถ้าคุณคิดจะลงทุนยาวๆจริงๆ เชื่อคำว่า Stock For the Long Run ดีกว่า คือถ้ามันยาวถึง 30-40 ปี คุณลงทุนนานขนาดนั้น การ Timing หรือจับจังหวะลงทุนแทบไม่มีประโยชน์เลย การลงทุนแบบ Lump Sum หรือลงเงินก้อนแล้วถือยาวไปสามารถให้ผลตอบแทนที่สูงกว่ามากๆ ที่สำคัญที่ผมอยากย้ำคือ บางทีมันลงมาถึงจุดที่ EYG สูงแล้วๆ แต่ภาวะรอบตัวจะกลายเป็นว่าหุ้นตกมารุนแรงมาก สุดท้ายคุณก็แพ้ใจตัวเองไม่กล้าลงทุนอยู่ดี ต้องระวังตรงนี้ด้วย นักลงทุนหลายๆคนมีความรู้ แต่พอถึงเวลาลงสนามจริงกลับไม่มีวินัย ผลตอบแทนก็ไม่ดีครับ

ประโยชน์ของ EYG จริงๆที่ผมอยากจะให้เข้าใจคือ มันจะทำให้คุณสามารถตระหนักและชะลอความหน้ามืดที่จะลงทุนหุ้นหนักๆในช่วงภาวะหุ้นแพงๆครับ มันทำให้คุณสามารถดึงกำไรบางส่วนออกมาได้ ในความเห็นของผมคือ สมมติถือหุ้น 100% ถ้า EYG มันต่ำจริงๆ ต่ำกว่าค่าเฉลี่ยมากๆ เช่น อยู่ที่ 2-3% คุณอาจลดหุ้นไปซื้อพันธบัตรหรือตราสารหนี้แทน โดยให้มันเหลือแค่ 50-60% แบบนี้ก็ได้ครับ แต่ผมว่าระยะยาวเราไม่ควรถือหุ้นต่ำกว่า 40-50% ให้มั่นใจยังไงก็ไม่ควรขายทิ้งไปทั้งหมด เพราะบางทีก็อย่างที่จอห์น เมย์นาร์ด เคนส์ เคยพูดไว้ครับ ว่าตลาดสามารถไร้เหตุผลได้นานเกินกว่าคุณจะทนได้ บางทีตลาดหุ้นว่าแพงแล้ว มันก็แพงไปอีกเรื่อยๆ และพอมันตกลงมาก็ไม่กลับมาจุดเดิมล่ะ คล้ายๆ ดัชนีดาวน์โจนส์ของอเมริกาที่สมัยก่อนอยู่ที่ 1,000 จุด ตอนนี้อยู่ที่ 17,000 จุด และมันก็ไม่มีทางอีกแล้วที่จะกลับไปจุดเดิม ถ้าเราเอาแต่รอเราอาจจะต้องรอเก้อ เรียกได้ว่าตกรถไฟของจริงเลยทีเดียว ต้องประยุกต์ใช้ให้ดี

(ทั้งนี้เพื่อสาธิตวิธีประยุกต์ใช้ ทำให้การวิเคราะห์ EYG นำไปสู่ Project”B” ของผมที่จะลองใช้มันผสานกับวิธี Asset Allocation ทั่วไปเพื่อเพิ่มผลตอบแทนครับ สามารถตามไปศึกษาได้เลย หวังว่าจะเป็นประโยชน์ครับผม ^^)