นักลงทุนทุกท่านควรระลึกถึงกฎสำคัญของการลงทุนอย่างหนึ่ง ค่าใช้จ่ายกองทุน เป็นตัวชี้ชะตาผลตอบแทนระยะยาวของท่าน ในการลงทุนกองทุนรวมนั้น ประเด็นเรื่อง “ค่าใช้จ่าย” (costs) ชี้เป็นชี้ตายได้เลย[1. Richard A. Ferri, All About Index Funds: The Easy Way to Get Started, 2nd ed. (New York: McGraw-Hill, 2007), 23.] เนื่องจากผลตอบแทนสุทธิที่ท่านจะได้รับในอนาคต คือ “ผลตอบแทนหลังหักจากค่าใช้จ่ายทั้งหมดแล้ว” ขอให้อ่านทวนซ้ำอีกสัก 3 รอบครับ

แท้จริงแล้วมันก็คล้าย ๆ กับเงินเดือนครับ สมมติเราเงินเดือน 30,000 บาท แต่ใช้จ่ายเดือนละ 25,000 ผลตอบแทนหลังหักค่าใช้จ่ายของการได้รับเงินเดือนเราก็มีเพียงแค่ 5,000 บาท หรือในทางธุรกิจก็เช่นกัน บริษัทแห่งหนึ่งมีรายได้ 100 ล้านบาท ถ้าหักค่าใช้จ่ายทั้งหมดรวมถึงภาษี มันอาจจะเหลือ “กำไรสุทธิ” (net income) แค่ 1 ล้านบาทก็ได้

ทั้งนี้ กลยุทธ์อย่างหนึ่งในการทำธุรกิจคือ มุ่งสู่ความเป็นบริษัทที่มีต้นทุนต่ำที่สุด (cost leadership) ซึ่งทำให้มันอาจจะกลายเป็นที่หนึ่งหรือผู้นำของอุตสาหกรรมเลยก็ได้ และในการลงทุนก็เหมือนกันครับ นักลงทุนที่มีค่าใช้จ่ายต่ำที่สุดอาจจะเป็นผู้ชนะนักลงทุนจำนวนมากในตลาดหุ้นได้เลยทีเดียว

ยกตัวอย่างในระยะยาว ถ้านักลงทุนถือหุ้นทุกบริษัทตามสัดส่วนดัชนีตลาดหุ้น แล้วตลาดหุ้นให้ผลตอบแทนที่ 10% ทบต้นต่อปี ผลตอบแทน 10% ที่ว่านี้ คือ ผลตอบแทนขั้นต้น (Gross Returns) ซึ่งนักลงทุนจะได้เท่ากัน แต่เนื่องจากผลตอบแทนขั้นต้นนี้จะถูกหักโดยค่าใช้จ่ายที่นักลงทุนเสียไป เพราะฉะนั้น ผลตอบแทนสุทธิ (Net Returns) ที่นักลงทุนได้รับจะไม่เท่ากัน และผมก็อาจจะพูดได้เกือบเต็มปากว่า นักลงทุนส่วนใหญ่ไม่รู้เลยว่าตัวเองต้องจ่ายอะไรไปบ้าง!

I. ค่าใช้จ่ายกองทุน มีอะไรบ้าง?

นักลงทุนหลายท่านเข้ามาลงทุนโดยเฉพาะการลงทุนซื้อกองทุนรวม อาจจะไม่รู้เลยว่า ตัวเองต้องเสียค่าใช้จ่ายรายปี (แต่เป็นการหักเก็บทุกวัน) และจริง ๆ ก็ไม่น่าประหลาดใจเท่าไหร่ อุตสาหกรรมกองทุนรวมจะพยายามพูดถึงประเด็นค่าใช้จ่ายด้วยเสียงที่เบาดังเสียงกระซิบ คือเขาไม่ได้ปิดบังนะครับ มีการเปิดเผย ถ้านักลงทุนที่ขยันมาก ๆ จะค้นพบค่าใช้จ่ายพวกนี้ แต่ถ้านักลงทุนไม่ใส่ใจ เขาก็ไม่โฆษณาหรอกว่าพวกท่านต้องจ่ายเงินออกไปเท่าไหร่บ้าง และนี่ก็คือ ค่าใช้จ่ายกองทุน ประเภทต่าง ๆ ที่นักลงทุนจะต้องเสีย

(1) ค่าธรรมเนียมซื้อขายขาเข้า-ขาออก (Front-Back Load)

(2) ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ (Transaction Fees)

(3) ค่าใช้จ่ายรวมต่อปี (Total Expenses)

(4) ค่าใช้จ่ายจากการซื้อขายหลักทรัพย์ของกองทุน (Turnover Rate Expense)

(5) ค่าใช้จ่ายอื่นๆ เช่น ภาษี (Other Expenses)

อธิบายทีละตัวเลยดีกว่า

(1) ค่าธรรมเนียมซื้อขายขาเข้า-ขาออก (Front—Back Loads)

ค่าธรรมเนียมอันนี้จำง่ายมาก เวลามีการซื้อหรือขายกองทุน ท่านจะถูกหักเงินออกไปตามเปอร์เซ็นต์ที่เขากำหนดไว้ เช่น กองทุนระบุว่า กองทุนมี ค่าธรรมเนียมการขาย 2% (Front Load) ถ้านักลงทุนต้องการซื้อกองทุนด้วยเงิน 100 บาท ท่านก็จะถูกหักไปร้อยละสองหรือ 2 บาท เท่ากับว่าเงินที่จะถูกนำไปลงทุนจริงคือ 98

ถามว่ามันถูกหักไปไหน แท่น แท้น ก็ถูกหักไปจ่ายให้คนขายกองทุนทั้งหลายไงครับ อันได้แก่ ตัวแทนขายทั้งหลายไม่ว่าจะ ธนาคาร โบรกเกอร์ ท่านซื้อกับใคร front load ก็จะถูกหักไปให้เขาเหล่านั้น

เพราะฉะนั้น ต้องระวัง “แรงจูงใจ” บางอย่างให้ดี โปรดระวังคนขายที่พยายามขายกองทุนที่มี Load เยอะ ๆ (อันอาจจะมาจากเป้ายอดอะไรบางอย่าง) และในมุมกลับกัน บางกองทุนไม่เก็บ Front แต่เก็บ Back Load หรือค่าธรรมเนียมรับซื้อคืนแทน

สมมติท่านลงทุนมา 1 ปี ได้เงินกลับมาเป็น 100 บาท ถ้า Back Load 2% เงินเวลาขายคืนท่านจะได้รับจริงแค่ 98 บาท ซึ่งไอ้เจ้า back load ที่ว่าก็จะเข้าสู่กระเป๋าของบริษัทจัดการกองทุน หรือบุคคลอื่นตามที่พวกเขาตกลงกัน

นักลงทุนท่านไหนที่ชอบซื้อขายกองทุนบ่อย ๆ พวกค่าธรรมเนียมเหล่านี้นี่ล่ะครับจะกัดกินเงินของท่านรวดเร็วมาก และค่าเฉลี่ยอุตสาหกรรมกองทุนรวมไทย คือ 1-2% สำหรับกองทุนหุ้นหรือกองทุนที่ลงทุนในต่างประเทศ

ดังนั้น ค่าธรรมเนียมในการซื้อขายกองทุน หรือ Loads จึงเป็นค่าใช้จ่ายตัวแรกที่นักลงทุนจะต้องระมัดระวังการจ่าย 100 แต่ได้ลงทุนจริง 98-99 บาท ในทางกลับกัน ขายกองทุนทิ้งแทนที่จะได้เงินคืน 100 ก็ได้แค่ 98 บาท

เราสามารถดูค่าใช้จ่ายตรงนี้ได้จากหนังสือชี้ชวนครับ โดยจะใช้ชื่อว่า ค่าธรรมเนียมในการขาย หรือ ค่าธรรมเนียมในการรับซื้อคืน

(2) ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ (Transaction Fees)

ค่าใช้จ่ายตัวนี้เป็นค่าใช้จ่ายที่ถูกเก็บเข้ากองทุนรวมครับ อธิบายก่อนว่า สมมติมีนักลงทุนถือกองทุนอยู่ 100 ท่าน ถือกองทุนกันมานานมาก ไม่ได้ซื้อไม่ได้ขาย วันหนึ่งก็มีนักลงทุนคนหนึ่งเข้ามาร่วมลงทุนด้วย แต่ซื้อขายบ่อย ๆ ดังพายุ การซื้อขายแต่ละครั้งรบกวนกองทุนต้องซื้อขายหุ้นหรือหลักทรัพย์ในกองทุนเพื่อให้ได้สัดส่วนลงทุนที่ดี

ท่านจะเห็นได้ว่า มันเป็นการเอาเปรียบนักลงทุนที่อยู่เฉย ๆ ต้องมาควักเงินจ่ายให้คนที่ชอบซื้อขายบ่อย ๆ เพราะการซื้อขายหลักทรัพย์ทุกครั้ง กองทุนต้องเสียค่าใช้จ่าย เช่น ค่าคอม (commission) ให้บริษัทหลักทรัพย์ (broker) เวลาซื้อขายหุ้น เป็นต้น

เพราะฉะนั้น ไอ้เจ้า transaction fee จึงเก็บจากนักลงทุนที่ซื้อหรือขายกองทุน เพื่อจะได้ไม่รบกวนนักลงทุนที่ถือกองทุน และถ้าเก็บไปแล้ว เวลาจ่ายจริงยังเหลือ ก็จะเก็บเข้ากองทุนครับ จัดว่าได้กำไรอย่างหนึ่ง เพราะฉะนั้น ค่าใช้จ่ายตัวนี้ถือว่าเป็นค่าใช้จ่ายที่มีประโยชน์ (อาจจะเพียงตัวเดียวสำหรับกองทุนรวม) ซึ่งค่าเฉลี่ยในไทยจะเก็บประมาณ 0.1-0.2% ของสินทรัพย์ที่ซื้อหรือขายกองทุนครับ

ดูค่าใช้จ่ายตรงนี้ได้จากหนังสือชี้ชวนเช่นกัน มักจะใช้ชื่อว่า ค่าใช้จ่ายในการซื้อหลักทรัพย์ หรือ ค่าใช้จ่ายในการขายหลักทรัพย์

(3) ค่าใช้จ่ายรวม (Total Expenses)

ค่าใช้จ่ายกองทุนตัวนี้ล่ะครับที่มหึมามหาศาลที่สุด และนักลงทุนต้องกังวลให้มากที่สุด ค่าใช้จ่ายรวมต่อปี ก็คือ ค่าใช้จ่ายในการบริหารงานต่าง ๆ ของกองทุนครับ ตัวหลักที่สุดคือ “ค่าใช้จ่ายในการจัดการ” (Management fees) (บางทีก็เรียกค่าธรรมเนียมการจัดการ) ซึ่งจ่ายให้กับผู้จัดการกองทุน หรือจ่ายให้กับบริษัทจัดการกองทุนรวม และส่วนใหญ่พวกเขาเอาไปจ่ายให้กับตัวแทนขายด้วย!

นอกจากนี้ยังรวมถึงค่าใช้จ่ายทั้งหลายแหล่ เช่น ค่าใช้จ่ายด้านทะเบียน ค่าใช้จ่ายในการสอบบัญชี ค่าใช้จ่ายของผู้ดูแลผลประโยชน์ ค่าใช้จ่ายด้านกฎหมาย ค่าใช้จ่ายด้านการรับฝากทรัพย์สิน ฯลฯ ซึ่งค่าใช้จ่ายหรือค่าธรรมเนียมในการจัดการลงทุนจะตกประมาณ 1.0-1.5% สำหรับกองทุนหุ้น และพอบวกค่าใช้จ่ายจัดการอื่น ๆ ก็จะรวมกันได้ถึง 1.5-2.0% เลยทีเดียว

อัตราส่วนค่าใช้จ่ายรวมนี้ ได้ถูกเก็บจริง ๆ และเก็บเฉลี่ยทุกวันครับ คุณถือกองทุนแค่วันเดียวคุณก็โดนเก็บแล้ว ไม่ต้องกลัวเรื่องพวกนี้เขาไม่ลืมแน่ ๆ ซึ่งมันจะถูกหักออกไปจากทรัพย์สินของกองทุน เหลือเป็นมูลค่าทรัพย์สินสุทธิ และนำมาประกาศเป็นราคาต่อหน่วย (NAV) ในแต่ละวันนั่นเองครับ

ความน่ากลัวอยู่ตรงนี้ครับ จำได้ไหมว่า ผลตอบแทนขั้นต้นของตลาดหุ้นระยะยาวคือประมาณ 8-10% ต่อปี ต่อให้บรรดากองทุนหุ้นทั้งหลายจะโหมโฆษณาว่าตัวเองมีฝีมือคัดเลือกหุ้นขนาดไหนก็ตาม ระยะยาวกองทุนหุ้นกว่า 2 ใน 3 (66%) หรือแม้กระทั่ง 3 ใน 4 (75%) จากทั้งหมด จะไม่สามารถเอาชนะตลาดหุ้นได้

ถ้าพวกเขาทำผลตอบแทนได้เท่าตลาดหุ้นคือ 10% ต่อปี อัตราส่วนค่าใช้จ่ายรวมต่อปี (Total Expense Ratio) ที่ตก 2% หมายความว่า กองทุนจะหักค่าใช้จ่ายจากสินทรัพย์เราไป 2% เรื่อย ๆ เท่ากับว่าผลตอบแทนที่เราจะได้รับจริงก็จะเหลือ 8% ต่อปี และถ้าท่านอ่านผ่าน ๆ ผมจะเน้นให้เห็นชัดแจ้งดังแสงตะวันว่า

อัตราส่วนค่าใช้จ่ายรวม 2% เท่ากับ 20% ของผลตอบแทนในระยะยาวของตลาดหุ้น !! และอัตราส่วนค่าใช้จ่ายรวม 2.5% เท่ากับ 25% ของผลตอบแทนระยะยาวของตลาดหุ้น !!!

ยิ่งท่านถือกองทุนนานเท่าไหร่ ไอ้เจ้าตัวนี้ล่ะครับที่จะกัดกินผลตอบแทนระยะยาวที่ควรจะได้รับ โดยเราสามารถดูค่าใช้จ่ายตรงนี้ได้จากส่วนสรุปข้อมูลสำคัญ หรือในรายงานประจำปีของกองทุน

(4) ค่าใช้จ่ายจากการซื้อขายหลักทรัพย์ของกองทุน (Turnover rate expense)

ค่าใช้จ่ายตัวสุดท้ายนี่ล่ะครับ ที่ผมมั่นใจว่า 90% ของนักลงทุนที่ลงทุน โดยเฉพาะคนที่ลงทุนในกองทุนรวมหุ้นไม่รู้จัก ถ้านักลงทุนท่านใดที่เคยซื้อขายหุ้นด้วยตัวเองจะรู้ว่าทุกครั้งที่เราซื้อขายหุ้นเราต้องเสียค่านายหน้า (commission) ให้กับบริษัทหลักทรัพย์หรือโบรกเกอร์ และเช่นกัน กองทุนรวมหุ้นเวลาซื้อขายหุ้นก็จะต้องเสียค่านายหน้าในการซื้อขายหุ้นเหมือนกัน

นั่นแสดงว่ายิ่งกองทุนซื้อขายหุ้นบ่อยเท่าไหร่ (มี Turnover rate สูง) ก็จะทำให้ค่าใช้จ่ายพวกนี้ทะยาน และค่าใช้จ่ายตรงนี้จะมองไม่เห็นครับ เพราะมันไม่ถูกรวมในค่าใช้จ่ายจ่ายประเภท (3) หรือค่าใช้จ่ายรวมต่อปี (Total Expenses) แต่จะถูกแยกออกมา เราอาจจะเรียกมันอีกแบบว่า ค่าใช้จ่ายที่เกิดขึ้นจากการซื้อขายหมุนเวียนหลักทรัพย์ในกองทุน

ด้วยเหตุนี้ กองทุนที่มีการซื้อขายหุ้นบ่อยครั้งเท่าไหร่ หรือมีอัตราส่วนหมุนเวียนการลงทุนของกองทุน (PTR: Portfolio Turnover Ratio) ยิ่งมีอัตราการหมุนเวียนมากยิ่งสร้างค่าใช้จ่ายจากการเคลื่อนไหวที่ต้องจ่ายและเสียออกไป ซึ่งค่าใช้จ่ายตรงนี้ก็จะลดทอนผลตอบแทนของนักลงทุน และเท่าที่ผมเคยสำรวจแบบกว้าง ๆ สำหรับกองทุนรวมหุ้นในไทย ไอ้เจ้าค่าใช้จ่ายตัวนี้ ตก 0.1 – 1.0% คือ ช่วงของตัวเลขกว้างมาก และเคยเห็นบางกองทุนสูงถึง 1.5% ด้วย!

ค่าใช้จ่ายตัวนี้สำคัญมาก ๆ ควรเฝ้าติดตามให้ดี หรืออีกวิธีคือดูจากสไตล์ลงทุนของบริษัทจัดการของท่านว่า เป็นพวกถือลงทุนระยะยาวหรือเก็งกำไรระยะสั้น ยิ่งซื้อขายหุ้นบ่อย ๆ ซื้อขายรัว ๆ เท่าไหร่ ให้พึงระวังให้ดี

ผู้ลงทุนสามารถดูค่าใช้จ่ายตรงนี้จากรายงานประจำปี ส่วนที่เรียกว่า รายละเอียดเกี่ยวกับค่าใช้จ่ายในการซื้อขายหลักทรัพย์หรือค่านายหน้าในการซื้อขายหลักทรัพย์ ซึ่งถ้าต้องการหาเป็นอัตราส่วนร้อยละก็จะต้องนำไปคิดกลับเปรียบเทียบกับค่าใช้จ่ายในข้อ (3) ค่าใช้จ่ายรวมของกองทุน ส่วนตัวเลข PTR หรืออัตราส่วนหมุนเวียนการลงทุน บางบลจ.ก็จะแสดงตัวเลขนี้ในรายงานประจำปีเช่นกัน

(5) ค่าใช้จ่ายอื่นๆ เช่น ภาษี (Other Expenses)

ค่าใช้จ่ายกองทุน ตัวอื่น ๆ ตัวที่ผมเห็นว่าสำคัญที่สุด คือ ค่าใช้จ่ายด้านภาษี โดยนักลงทุนที่เลือกให้กองทุนจ่ายกำไรหรือส่วนต่าง Capital Gain จากราคาหน่วย (NAV) ออกมาเป็นเงินปันผลจะถูกหักภาษี ณ ที่จ่าย 10% อาจจะดูไม่เยอะแต่ระยะยาวก็ไม่ใช่น้อย ๆ นะครับ ถ้าคุณลงทุนระยะยาวอยู่แล้ว การลงทุนในกองทุนที่จ่ายปันผลอาจเป็นเรื่องที่ไม่มีความสมเหตุสมผลเลย ลองอ่านบทความนี้ให้เข้าใจครับ –> ความไม่เข้าใจเกี่ยวกับ “กองทุนปันผล”

อีกอันหนึ่งที่ผมพบในบทความกองทุนรวมของต่างประเทศ เขาเรียกว่า ค่าใช้จ่ายที่เกิดจากการถือครองเงินสดในกองทุนหุ้น (cash drag) คือ ปกติการที่คุณจะได้ผลตอบแทนเท่าตลาดหุ้นคุณต้องถือหุ้น 100% แต่กองทุนมักจะถือเงินสดจากการเก็งว่า ตลาดหุ้นจะไม่ดี หรือถือด้วยเหตุผลใดก็ตาม ซึ่งทำให้ระยะยาวเกิดความเสียหายจากการถือเงินสดที่ให้ผลตอบแทนต่ำ คิดเป็นค่าใช้จ่ายแฝงอีกประมาณ 0.1-0.5% ต่อปีครับ (อ่านบทความ –> Cash Drag)

II. สำรวจ ค่าใช้จ่ายกองทุน ในไทย

มาถึงจุดนี้ ผมจะยกตัวอย่างให้ดูว่า ค่าใช้จ่ายพวกนี้ทำร้ายนักลงทุนอย่างไร ขออนุญาตยกกองทุนหุ้นกองหนึ่งมาล่ะกันครับ เริ่มกันเลย (เป็นข้อมูลจริงนะครับ) กองทุนนี้มีค่าใช้จ่ายดังนี้

(1) ค่าธรรมเนียมซื้อขายขาเข้า-ขาออก (Front-Back Load) = 1.00%

(2) ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ (Transaction Fee) = ไม่มี

(3) ค่าใช้จ่ายรวม (Total Expenses) = 1.76%

(4) ค่านายหน้าหรือค่าใช้จ่ายจากการซื้อขายหลักทรัพย์ของกองทุน (Turnover Rate Expense) = 0.51%

(5) ค่าใช้จ่ายอื่นๆ เช่น ภาษี (Other Expenses) = กองทุนนี้ไม่มีนโยบายจ่ายปันผล

จากข้อมูลข้างต้นเท่ากับว่า ถ้าเราลงทุนด้วยเงิน 1 ล้านบาท เราจะถูกหัก front load ไป 1.00% เหลือลงทุนจริง 990,000 บาท แต่กองทุนนี้คิดค่าใช้จ่ายรวมต่อปี 1.76% + มีค่าใช้จ่ายจาก turnover rate อีกประมาณ 0.5% = เราจะเสียค่าใช้จ่ายเฉลี่ยประมาณ 2.25% ต่อปีครับ

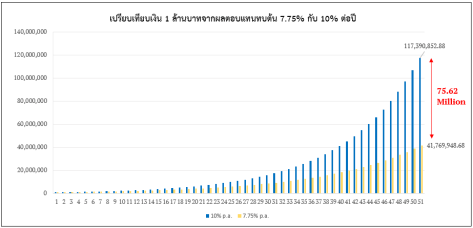

และถ้าสมมติกองทุนทำผลตอบแทนได้เท่ากับตลาดหุ้นในระยะยาว เมื่อถูกหักค่าใช้จ่ายกองทุนแล้วก็จะเหลือผลตอบแทนแค่ 7.75% ต่อปี เมื่อเราลงทุนผ่านไปเป็นเวลา 50 ปี (สมมตินักลงทุนถือตั้งแต่อายุ 20 และมาดูอีกทีตอนอายุ 70) เงินก้อนนี้จะกลายเป็น 41.35 ล้านบาท หรือตัวเลขกลม ๆ เท่ากับ 41 ล้านบาท

ท่านอาจจะดีใจ แต่ถ้าเงินก้อนเดียวกัน 1 ล้านบาท ที่ลงทุนในตลาดหุ้นและได้ผลตอบแทนเท่าตลาดหุ้น คือ 10% ต่อปี เงินก้อนนั้นจะกลายเป็น 117.4 หรือเกือบประมาณ 120 ล้านบาท !!!!!!!!

ผมถามคำเดียวง่าย ๆ เลย เงินเกือบ 80 ล้านบาท หายไปไหน? ทำไมเราถึงได้ผลตอบแทนแค่ 35% ของผลตอบแทนที่ตลาดหุ้นทำได้ (41 จาก 117 ล้าน) อันนี้ยังไม่รวมค่าเสียหายจาก cash drag ซึ่งอาจทำให้กองทุนได้ผลตอบแทนแค่ 7.25 – 7.50% ต่อปี หรือเราได้เงินแค่ประมาณ 30-35 ล้าน คิดเป็นสัดส่วนเงินทอนเหลือร้อยละ 25-30% ของผลตอบแทนที่เราจะต้องได้จริง 120 ล้านบาท

นี่ล่ะครับ มหัศจรรย์ของค่าใช้จ่ายทบต้น แม้จะเสียค่าใช้จ่ายแค่ประมาณ 25% ของผลตอบแทนตลาดหุ้น (แทนที่จะได้ผลตอบแทน 10% ต่อปีต้องถูกหักไปประมาณ 2.5% ต่อปี) แต่ระยะเวลาลงทุนที่นานขึ้น คุณจะไม่ได้ผลตอบแทน 75% ที่เหลือ แต่คุณจะได้แค่ 30% กว่า ๆ เท่านั้น

ถามว่าผลตอบแทนที่หายไปกว่า 70% หายไปไหน? คำตอบก็คือ ผลตอบแทนที่หายไปนี้เป็นสิ่งที่คุณจ่ายให้กับอุตสาหกรรมกองทุนรวม โบรกเกอร์ ที่ปรึกษาทางการเงิน และอื่น ๆ อีกมากมายยังไงล่ะ

ยิ่งนักลงทุนจ่ายเยอะ ๆ ให้ บลจ. ผู้จัดการกองทุน และโบรกเกอร์ ผลตอบแทนที่นักลงทุนจะได้รับก็น้อยลงไปตามลำดับ[1. John C. Bogle, The LiIttle Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns (Hoboken: Wiley, 2007), 119.]

วิธีลงทุนที่ดีที่สุด จึงเป็นวิธีลงทุนโดยอาศัย “กองทุนดัชนี” (Index Fund) ที่มีค่าใช้จ่ายต่ำที่สุด เพราะมันจะทำให้ท่านได้ผลตอบแทนระยะยาวเบื้องต้นเท่ากับผลตอบแทนของตลาด (อาจจะเป็นตลาดหุ้นหรือตลาดตราสารหนี้) และด้วยค่าใช้จ่ายที่ต่ำ ด้วยการถือครองหลักทรัพย์ที่นานทำให้มี turnover rate น้อยมาก ค่าใช้จ่ายต่าง ๆ ก็จะน้อยลงไปอีก ทำให้ผลตอบแทน (หลังหักค่าใช้จ่าย) ของท่านสูงกว่านักลงทุนโดยเฉลี่ยครับ

อนึ่ง นักลงทุนควรจะระลึกไว้ว่า “ผลตอบแทนมาแล้วก็จากไป” หากแต่ค่าใช้จ่ายจากการลงทุนนั้นไซร้อยู่ยั้งยืนยง

Performance comes and goes, but costs go on forever.[1. William J. Bernstein, The Investor’s Manifesto: Preparing for Prosperity, Armageddon, and Everything in Between (Hoboken: Wiley, 2012), 60; Bogle, The LiIttle Book of Common Sense Investing, 119.]

III. บทสรุป

หากสรุปสั้น ๆ ก็คือ การซื้อแล้วถือกองทุนดัชนีที่มีการกระจายความเสี่ยงอย่างดีและมีค่าใช้จ่ายต่ำจะนำไปสู่ผลตอบแทนที่สูงและดีกว่าค่าเฉลี่ยก็เนื่องมาจากการค่าใช้จ่ายที่ไม่ต้องเสียไป[1. Burton G. Malkiel and Charles D. Ellis, The Elements of Investing: Easy Lessons for Every Investor, updated ed. (Hoboken: Wiley, 2013), 91.] ได้ถูกแปรเปลี่ยนเป็นผลตอบแทนกำไว้ในมือของนักลงทุนตั้งแต่แรกแทน

ด้วยเหตุนี้ กลยุทธ์ Cost Leadership มีในการลงทุนอย่างแน่นอน ซึ่งผมขออ้างคำพูดของ Warren Buffett ประกอบเป็นการปิดบทความ ซึ่งครั้งหนึ่งเขาเคยกล่าวไว้ใน รายงานประจำปี 1996 ของบริษัทเบิร์กไชร์ฯ ว่า

Let me add a few thoughts about your own investments. Most investors, both institutional and individual, will find that the best way to own common stocks is through an index fund that charges minimal fees. Those following this path are sure to beat the net results (after fees and expenses) delivered by the great majority of investment professionals.

นักลงทุนส่วนใหญ่ทั้งที่เป็นนักลงทุนมืออาชีพและนักลงทุนรายย่อยจะพบว่า วิธีที่ดีที่สุดในการเป็นเจ้าของหุ้นสามัญก็คือ การซื้อกองทุนดัชนีซึ่งคิดค่าธรรมเนียมต่ำ คนที่ทำตามวิธีนี้มั่นใจได้ว่าจะสามารถได้ผลตอบแทน (หลักหักค่าธรรมเนียมและค่าใช้จ่าย) สูงกว่านักลงทุนมืออาชีพส่วนใหญ่

เพราะฉะนั้นมาทวนกฎสำคัญในการลงทุนอีกครั้ง ผลตอบแทนสุทธิที่เราจะได้รับ คือ “ผลตอบแทนหลังหักจากค่าใช้จ่ายทั้งหมดแล้ว”

ยิ่งค่าใช้จ่ายกองทุนน้อยลงเท่าไหร่ ประหยัดหนึ่งบาทเท่ากับได้ผลตอบแทนเพิ่มขึ้นหนึ่งบาทครับ และที่สำคัญมหัศจรรย์อย่างมากในเรื่องการลงทุน คือ มันอาจจะไม่ใช่แค่ 1 บาท แต่จะได้กลับคืนมาเป็นร้อยเป็นพันบาทเลยทีเดียว