เรามักจะได้ยินคำว่าดัชนีตลาดหุ้นไทย (SET Index) ไม่ไปไหน ถ้าลงทุนในตลาดหุ้นไทยที่ดัชนีเคยสูงสุดที่ 1,753 จุดตอนต้นปี 4 มกราคม พ.ศ. 2537 หากแต่ตอนนี้ยังอยู่แค่ประมาณ 1,500 – 1,600 จุด แสดงว่าผ่านมาเกือบ 25 ปี ตลาดหุ้นไทยยังกลับไปจุดเดิมไม่ได้เลย ไหน ไหน ไหน ใครบอกให้ลงทุนในหุ้น

จริงๆแล้ว ต้องทำความเข้าใจกันก่อนนะครับ ดัชนีที่ประกาศกันอยู่ในแต่ละวัน คือ ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย หรือ ดัชนี SET Index ซึ่งคำนวณเฉพาะราคาหุ้น (รายละเอียดวิธีการคำนวณ) โดยเริ่มต้นที่ 100 จุด ณ วันที่ตลาดหุ้นเปิดทำการวันแรก ชื่อของมันอีกอย่าง คือ SET Price return index (SET PR) หากแต่ลองคิดภาพเราถือหุ้นทั้งตลาดหุ้น บริษัทหรือกิจการที่อยู่เบื้องหลังหุ้นนั้นๆ ถ้ามีกำไรก็จะต้องจ่ายออกมาเป็นเงินปันผลให้นักลงทุนด้วย เพราะฉะนั้น ผลตอบแทนรวมของตลาดหุ้นที่แท้จริงจะต้องมาจาก 1) ราคาหุ้น (gain) กับ 2) เงินปันผล (dividend) และถ้านักลงทุนนำเงินปันผลที่ได้มาซื้อหุ้นเพิ่มอีก ทำให้ในปีต่อไปจำนวนหุ้นที่ถือจะมากขึ้น ผลตอบแทนปันผลก็ควรจะมากขึ้นตามไปด้วย หากนักลงทุนทำแบบนี้ไปเรื่อยๆ โดยในแต่ละปีเมื่อได้ปันผลก็นำปันผลมาลงทุนทบต้นกลับ (re-invest) ที่มักจะเรียกกันว่า ลงทุนแบบทบต้น ทำให้ผลตอบแทนที่ท่านจะได้รับ เป็นไปในรูปแบบที่คล้ายกับดอกเบี้ยทบต้น (compound interest) i.e. ปีที่หนึ่งฝากเงิน 100 บาทได้ดอกเบี้ย 5% คือ 5 บาท เอา 5 บาทมาฝากเป็นเงินต้นกลับ ปีที่สองก็จะมีเงินต้นที่ 105 บาทและจะได้ดอกเบี้ย 5.25 บาทก็เอามาฝากทบต้นต่อ แล้วก็ทำไปเรื่อยๆๆๆ

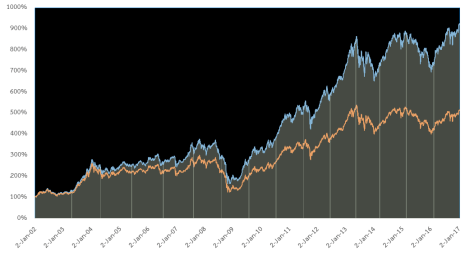

ซึ่งดัชนีที่ทำหน้าที่แสดงผลตอบแทนทบต้นและผลตอบแทนโดยรวมของตลาดหุ้นจริงๆ ก็คือ SET Total Return Index (SET TR หรือ SET TRI) ซึ่งคำนวณเสมือนมีการถือหุ้นทั้งตลาดแล้วเวลาได้ปันผลก็นำมาลงทุนทบต้นกลับทันทีดังที่อธิบายข้างบนครับ ถามว่ามันแตกต่างกันมากหรือไม่ ลองดูภาพข้างล่างนี้ครับ เนื่องจากตลาดหลักทรัพย์ได้เริ่มคำนวณ SET TR ในวันที่ 2 มกราคม 2545 (2002) และเลขฐานคือ 1,000 จุด ในขณะเดียวกันวันดังกล่าวดัชนีตลาดหุ้น SET PR หรือ SET Index อยู่ที่ 305.19 จุด ผมได้เทียบผลตอบแทนเป็นเปอร์เซ็นต์ โดยให้วันดังกล่าวเริ่มต้นที่ 100% ข้างล่างคือภาพเปรียบเทียบผลตอบแทนของ SET TR กับ SET Index ครับ (SET TR คือเส้นสีฟ้า)

นั่นก็คือผ่านมา 15 ปี เริ่มต้นเงินที่ 10,000 บาท เงินที่ลงทุนใน SET โดยไม่ได้นำปันผลมาลงทุนทบต้น จะกลายเป็นเงินมูลค่า 51,502 บาท (จาก 100% เป็น 515.02%) ในขณะที่ถ้าคุณลงทุนในตลาดหุ้นโดยนำปันผลกลับมาลงทุนทบต้นต่อ เงินก้อนนั้นจะกลายเป็น 92,349 บาท !! (923.49%) หรือเกือบ 2 เท่าของเงินก้อนเดียวกันที่นำปันผลไปใช้ หมายความว่า ส่วนต่างถึง 40,847 บาทเป็นผลตอบแทนรวมของเงินปันผล ที่คนที่เอาเงินออกไปใช้จะไม่รู้หรอกว่าเขาจะพลาดอะไรบ้าง (แต่ตอนนี้น่าจะรู้แล้ว) แสดงว่า ผลตอบแทนระยะยาวของตลาดหุ้นไทย (Total Return) ถ้าแบ่งเป็น 100% จะมาจากเงินปันผลถึง 44.23% หรือกล่าวแบบรวบยอดได้ว่า 15 ปีที่ผ่านมา ผลตอบแทนของตลาดหุ้นไทยเกือบร้อยละ 45 มาจากเงินปันผล !! ยิ่งลงทุนนานเท่าไหร่ ผลตอบแทนระยะยาวของหุ้นจะมาจากผลตอบแทนของเงินปันผลทบต้น ทำให้ผมนึกถึงตอนอ่านหนังสือ Stocks for the Long Run ของ Jeremy Siegel ที่คำนวณผลตอบแทนระยะยาวของตลาดหุ้นสหรัฐช่วงร้อยกว่าปีที่ผ่านมาจะพบว่า เงินปันผลคือผลตอบแทนส่วนสำคัญของผลตอบแทนหุ้นและตลาดหุ้นในระยะยาว¹ เพราะฉะนั้นวิธีลงทุนของเราจึงควรสอดคล้องกับสิ่งที่เราค้นพบข้างบน นั่นคือ จะต้องลงทุนในลักษณะที่สร้างพลังของดอกเบี้ยทบต้น และ เงินปันผลที่ได้รับก็ควรนำกลับมาลงทุนต่อ ไม่ใช่เอาออกไปใช้

วิธีที่น่าจะเรียบง่ายที่สุดของนักลงทุนทั่วไปก็คือ ลงทุนในกองทุนดัชนีที่มีค่าใช้จ่ายต่ำที่สุด และเป็นกองทุนประเภทที่ไม่จ่ายปันผลเพื่อให้เงินของเราลงทุนทบต้นต่อไปเรื่อยๆ ไม่นำออกมาใช้ และไม่ต้องโดนภาระภาษีจากเงินปันผล และถ้านักลงทุนต้องการผลตอบแทนแบบนี้ นักลงทุนจะต้องลงทุนระยะยาวในกองทุนหุ้นโดยการถือครองระยะยาว และเพื่อสอดคล้องกับหลักการลงทุนอัตโนมัติก็ควรจะ ซื้อแบบสะสม เพื่อลงทุนระยะยาวเรื่อยๆ ซึ่งเป็นวิธีที่นักลงทุนที่เป็นตำนานหลายๆคน แนะนำ

พูดถึงเรื่องนี้ทำให้นึกถึงสมัยก่อนที่กองทุนในไทยมักจะชอบใช้ดัชนีชี้วัด (benchmark) เป็น SET Index (SET PR) ทำให้เราจะเห็นว่ากองทุนส่วนใหญ่ทำผลตอบแทนได้ชนะตลาดหุ้นตลอด ซึ่งเป็นเรื่องที่น่าเหลือเชื่อ แต่ปัจจุบันได้มีการแก้ไขมาใช้ SET TR เป็นดัชนีชี้วัดแทน ต่อไปก็จะได้เห็นชัดๆครับว่าระยะยาว กองทุนแบบบริหาร (active funds) ที่ชนะตลาดหุ้นมีน้อยมากจริงๆ

บทสรุปของบทความนี้ก็คือ การลงทุนระยะยาวในตลาดหุ้น ควรลงทุนให้สอดคล้องกับธรรมชาติของผลตอบแทนตลาดหุ้น นั่นคือ ลงทุนโดยการถือครองหุ้นระยะยาวและเวลาได้ผลตอบแทนก็นำกลับไปลงทุนทบต้น ปล่อยให้เงินที่ลงทุนเติบโตต่อเนื่องต่อไป เสมือนดั่งการปลูกต้นไม้ใหญ่ที่ไม่มีใครสามารถสร้างต้นไม้ที่ให้ร่มเงาได้ภายในเวลาไม่กี่ปีครับ การลงทุนต้องใช้เวลา อดทนถือลงทุนระยะยาวอย่างมีวินัย และลงทุนอย่างสม่ำเสมอให้ได้ครับ แล้วผลลัพธ์ที่สดใสจะรอนักลงทุนทุกคนอยู่

“Someone is sitting in the shade today because someone planted a tree a long time ago.” — Warren Buffett

ปล. หลังจากทำบทความนี้ได้ 2 เดือน ผมก็ได้ข้อมูลครบของ SET TRI ทำให้ค้นพบว่า ผลตอบแทนระยะยาวของตลาดหุ้นกว่าร้อยละ 80 มาจากผลตอบแทนของดอกเบี้ยทบต้นครับ !! — เงินปันผล : หัวใจแห่งผลตอบแทนหุ้น ******

¹ ผลตอบแทนระยะยาวตลาดหุ้นสหรัฐช่วงปี 1802-2012 อยู่ที่ 8.1% ต่อปี ซึ่งมาจากผลตอบแทนในส่วนของเงินปันผลถึง 5.1% ต่อปี, รายละเอียดโปรดดู Jeremy J. Siegel, Stocks for the Long Run, fifth edition (New York: MaGrawHill Education, 2014), pp. 82-83.